мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

[м¶ЙмЛЬлґДмДЭ] кЄИлєД, мШђнХілПД м£Љк∞А к∞ХмДЄ..벧놕мЭА?

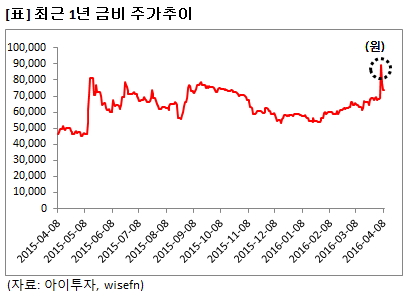

мІАлВЬнХімЧР мЭімЦі, мШђнХілПД м£Љк∞А к∞ХмДЄмЭЄ кЄИлєД62,000мЫР, вЦЉ-500мЫР, -0.8%к∞А кіАмЛђмЭД лБИлЛ§. кЄИлєДлКФ мІАлВЬ 5мЭЉ мГБнХЬк∞Ал•Љ кЄ∞л°Э, 8лІМ9100мЫРмЧР к±∞лЮШлРРлЛ§. мЭінЫД мЭінЛАк∞Д нХШлЭљнЦИк≥†, 8мЭЉ мШ§м†Д 10мЛЬ 8лґД нШДмЮђ м†ДмЭЉк≥Љ к∞ЩмЭА 7лІМ4000мЫРмЧР к±∞лЮШ лРШк≥† мЮИлЛ§. нШДмЮђ м£Љк∞А кЄ∞м§А мШђнХі кЄИлєДмЭШ м£Љк∞АмГБмʺ땆мЭА 25.8%лЛ§. кЄИлєДлКФ мІАлВЬнХі 1лЕДк∞Д 75% кЄЙлУ±нХЬ л∞Ф мЮИлЛ§.

кЄИлєДлКФ мГБнХЬк∞Ал•Љ кЄ∞л°ЭнХЬ лЛ§мЭМ лВ†мЭЄ мІАлВЬ 6мЭЉ мЮ•м§С нХЬлХМ 52м£Љ мµЬк≥†к∞А(9лІМ2900мЫР)мЧР кЈЉм†СнХЬ 9лІМ2700мЫРмЧР лПДлЛђнЦИлЛ§. мµЬкЈЉ 1лЕД м£Љк∞А мґФмЭіл•Љ л≥іл©і, мІАлВЬнХі 9мЫФлґАнД∞ 12мЫФкєМмІАлКФ м£Љмґ§нХЬ л™®мКµмЭД л≥імЭікЄ∞лПД нЦИмІАлІМ, 1мЫФ лУ§мЦі лЛ§мЛЬ мГБмКємДЄк∞А мЭімЦім°МлЛ§.

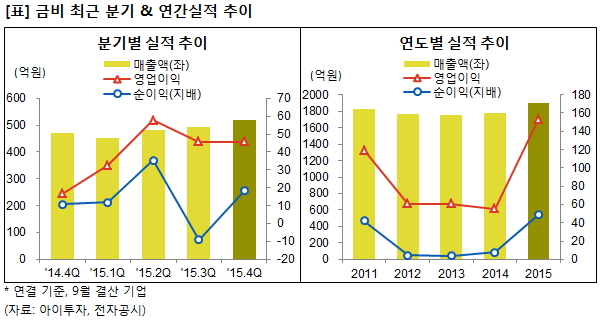

мЭілЯ∞ к∞АмЪілН∞ кЄИлєДлКФ мµЬкЈЉ лІ§мґЬк≥Љ мЭімЭµмЭі л™®лСР мД±мЮ•нЦИлЛ§. мІАлВЬ 2мЫФ 15мЭЉ м†ЬмґЬнХЬ лґДкЄ∞л≥ік≥†мДЬмЧР лФ∞л•іл©і мІАлВЬнХі 4лґДкЄ∞ лІ§мґЬмХ°мЭА м†ДлЕД лПЩкЄ∞ лМАлєД 10% м¶Эк∞АнХЬ 519мЦµмЫРмЭілЛ§(мЭінХШ мЧ∞к≤∞ кЄ∞м§А). мШБмЧЕмЭімЭµк≥Љ мИЬмЭімЭµлПД к∞Бк∞Б 176%, 71% лКШмЦілВЬ 46мЦµмЫР 18мЦµмЫРмЭД кЄ∞л°ЭнЦИлЛ§. мЭімЧР мИШмЭµмД±мЭі к∞ЬмД†лРШл©∞ мШБмЧЕмЭімݵ땆мЭА 8.8%л°Ь м†ДлЕД лПЩкЄ∞ л≥ілЛ§ 5.3%p лЖТмХДм°МлЛ§.

мЧ∞к∞ДмЬЉл°Ь мВінОіліРлПД, 2015лЕД лІ§мґЬмХ°мЭА м†ДлЕД лПЩкЄ∞ лМАлєД 7% м¶Эк∞АнХЬ 1895мЦµмЫРмЭілЛ§. мШБмЧЕмЭімЭµмЭА 176% м¶Эк∞АнХЬ 153мЦµмЫРмЭД кЄ∞л°ЭнЦИлЛ§. мИЬмЭімЭµмЭА 523% м¶Эк∞АнХЬ 49мЦµмЫРмЭілЛ§. кЄИлєДлКФ 9мЫФ к≤∞мВ∞л≤ХмЭЄмЬЉл°Ь, мЧ∞лПДл≥Д мЛ§м†БмЭА мІБм†ДнХі 10мЫФ 1мЭЉлґАнД∞ нХілЛємЧ∞лПД 9мЫФ 30мЭЉмЧР нХілЛєнХШлКФ к∞ТмЭілЛ§(мШИ: 2015лЕД мЛ§м†Б = 2014.10.1~2015.9.30).

мІАлВЬнХі 4лґДкЄ∞ мЧ∞к≤∞ кЄ∞м§А лґАм±ДлєДмЬ®мЭА 112% мЬ†лПЩлєДмЬ®мЭА 130%лЛ§. мЮРмВ∞лМАлєД м∞®мЮЕкЄИ лєДм§СмЭА 20%л©∞, мШБмЧЕмЭімЭµмЭД нЖµнХі мЭімЮРлєДмЪ©мЭД к∞РлЛєнХ† мИШ мЮИлКФмІА мХМ мИШ мЮИлКФ мІАнСЬмЭЄ мЭімЮРл≥імГБл∞∞мЬ®мЭА 11л∞∞л°Ь мШБмЧЕмЭімЭµмЭД нЖµнХі мЭімЮРлєДмЪ©мЭД к∞РлЛєнХ† мИШ мЮИлКФ мГБнЩ©мЭілЛ§.

лЛ§лІМ нШДкЄИмД±мЮРмВ∞л≥ілЛ§лКФ м∞®мЮЕкЄИмЭі лІОлЛ§. нШДкЄИмД±мЮРмВ∞(нШДкЄИл∞ПнШДкЄИмД±мЮРмВ∞ + лЛ®кЄ∞кЄИмЬµмЮРмВ∞)мЭА 276мЦµмЫРмЬЉл°Ь м∞®мЮЕкЄИ 475мЦµмЫРл≥ілЛ§ 199мЦµмЫР к∞АлЯЙ м†БлЛ§. нШДкЄИмД±мЮРмВ∞мЧРмДЬ м∞®мЮЕкЄИмЭД лЇА мИЬнШДкЄИмЮРмВ∞мЭі (-)мЭЄ мЕИмЭілЛ§.

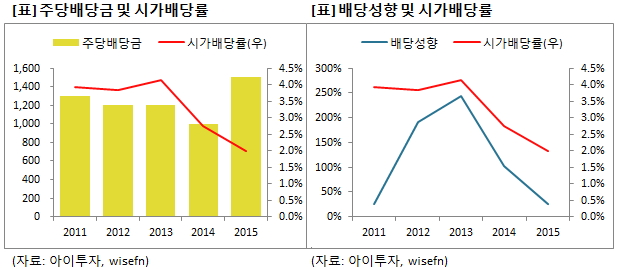

мЭілЯ∞ к∞АмЪілН∞, л∞∞лЛєкЄИмЭА лІ§нХі м§Ск∞Дл∞∞лЛєк≥Љ к≤∞мВ∞л∞∞лЛє лСР л≤ИмЧР лВШлИ† мІАкЄЙнХімЩФлЛ§. мµЬкЈЉ 5лЕДк∞Д лІ§лЕД м£ЉлЛє 1000~1500мЫРмЭД л∞∞лЛєкЄИмЬЉл°Ь мІАкЄЙнЦИлЛ§. мЛЬк∞Ал∞∞л˺땆мЭА 2%~4%, л∞∞лЛємД±нЦ•мЭА 25%~243%к∞АлЯЙмЭілЛ§. 2015лЕД мІАл∞∞мІАлґДлЛєкЄ∞мИЬмЭімЭµмЭі нБђк≤М лКШл©імДЬ 100% мЭімГБмЭімЧИлНШ л∞∞лЛємД±нЦ•мЭі 25%л°Ь лВЃмХДм°МлЛ§. лІМмХљ мШђнХілПД 1500мЫРмЭД мІАкЄЙнХЬлЛ§к≥† к∞Ам†ХнХШл©і кЄ∞лМАнХ† мИШ мЮИлКФ мЛЬк∞Ал∞∞л˺땆мЭА 2.0%лЛ§(м†ДмЭЉ мҐЕк∞А кЄ∞м§А).

мІАлВЬнХі 4лґДкЄ∞ мЛ§м†Бк≥Љ нШДмЮђ м£Љк∞Ал•Љ л∞ШмШБнХЬ м£Љк∞АмИШмЭµл∞∞мИШ(PER)лКФ 13.1л∞∞, м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR)лКФ 0.88л∞∞лЛ§. мЮРкЄ∞мЮРл≥ЄмЭімݵ땆(ROE)мЭА 6.7%лЛ§.

[2015лЕД 12мЫФ 31мЭЉ кЄ∞м§А, лЛ®мЬД : м£ЉмЛЭмИШ(м£Љ), мІАлґДмЬ®(%)]

кЄИлєДлКФ мГБнХЬк∞Ал•Љ кЄ∞л°ЭнХЬ лЛ§мЭМ лВ†мЭЄ мІАлВЬ 6мЭЉ мЮ•м§С нХЬлХМ 52м£Љ мµЬк≥†к∞А(9лІМ2900мЫР)мЧР кЈЉм†СнХЬ 9лІМ2700мЫРмЧР лПДлЛђнЦИлЛ§. мµЬкЈЉ 1лЕД м£Љк∞А мґФмЭіл•Љ л≥іл©і, мІАлВЬнХі 9мЫФлґАнД∞ 12мЫФкєМмІАлКФ м£Љмґ§нХЬ л™®мКµмЭД л≥імЭікЄ∞лПД нЦИмІАлІМ, 1мЫФ лУ§мЦі лЛ§мЛЬ мГБмКємДЄк∞А мЭімЦім°МлЛ§.

мЭілЯ∞ к∞АмЪілН∞ кЄИлєДлКФ мµЬкЈЉ лІ§мґЬк≥Љ мЭімЭµмЭі л™®лСР мД±мЮ•нЦИлЛ§. мІАлВЬ 2мЫФ 15мЭЉ м†ЬмґЬнХЬ лґДкЄ∞л≥ік≥†мДЬмЧР лФ∞л•іл©і мІАлВЬнХі 4лґДкЄ∞ лІ§мґЬмХ°мЭА м†ДлЕД лПЩкЄ∞ лМАлєД 10% м¶Эк∞АнХЬ 519мЦµмЫРмЭілЛ§(мЭінХШ мЧ∞к≤∞ кЄ∞м§А). мШБмЧЕмЭімЭµк≥Љ мИЬмЭімЭµлПД к∞Бк∞Б 176%, 71% лКШмЦілВЬ 46мЦµмЫР 18мЦµмЫРмЭД кЄ∞л°ЭнЦИлЛ§. мЭімЧР мИШмЭµмД±мЭі к∞ЬмД†лРШл©∞ мШБмЧЕмЭімݵ땆мЭА 8.8%л°Ь м†ДлЕД лПЩкЄ∞ л≥ілЛ§ 5.3%p лЖТмХДм°МлЛ§.

мЧ∞к∞ДмЬЉл°Ь мВінОіліРлПД, 2015лЕД лІ§мґЬмХ°мЭА м†ДлЕД лПЩкЄ∞ лМАлєД 7% м¶Эк∞АнХЬ 1895мЦµмЫРмЭілЛ§. мШБмЧЕмЭімЭµмЭА 176% м¶Эк∞АнХЬ 153мЦµмЫРмЭД кЄ∞л°ЭнЦИлЛ§. мИЬмЭімЭµмЭА 523% м¶Эк∞АнХЬ 49мЦµмЫРмЭілЛ§. кЄИлєДлКФ 9мЫФ к≤∞мВ∞л≤ХмЭЄмЬЉл°Ь, мЧ∞лПДл≥Д мЛ§м†БмЭА мІБм†ДнХі 10мЫФ 1мЭЉлґАнД∞ нХілЛємЧ∞лПД 9мЫФ 30мЭЉмЧР нХілЛєнХШлКФ к∞ТмЭілЛ§(мШИ: 2015лЕД мЛ§м†Б = 2014.10.1~2015.9.30).

мІАлВЬнХі 4лґДкЄ∞ мЧ∞к≤∞ кЄ∞м§А лґАм±ДлєДмЬ®мЭА 112% мЬ†лПЩлєДмЬ®мЭА 130%лЛ§. мЮРмВ∞лМАлєД м∞®мЮЕкЄИ лєДм§СмЭА 20%л©∞, мШБмЧЕмЭімЭµмЭД нЖµнХі мЭімЮРлєДмЪ©мЭД к∞РлЛєнХ† мИШ мЮИлКФмІА мХМ мИШ мЮИлКФ мІАнСЬмЭЄ мЭімЮРл≥імГБл∞∞мЬ®мЭА 11л∞∞л°Ь мШБмЧЕмЭімЭµмЭД нЖµнХі мЭімЮРлєДмЪ©мЭД к∞РлЛєнХ† мИШ мЮИлКФ мГБнЩ©мЭілЛ§.

лЛ§лІМ нШДкЄИмД±мЮРмВ∞л≥ілЛ§лКФ м∞®мЮЕкЄИмЭі лІОлЛ§. нШДкЄИмД±мЮРмВ∞(нШДкЄИл∞ПнШДкЄИмД±мЮРмВ∞ + лЛ®кЄ∞кЄИмЬµмЮРмВ∞)мЭА 276мЦµмЫРмЬЉл°Ь м∞®мЮЕкЄИ 475мЦµмЫРл≥ілЛ§ 199мЦµмЫР к∞АлЯЙ м†БлЛ§. нШДкЄИмД±мЮРмВ∞мЧРмДЬ м∞®мЮЕкЄИмЭД лЇА мИЬнШДкЄИмЮРмВ∞мЭі (-)мЭЄ мЕИмЭілЛ§.

мЭілЯ∞ к∞АмЪілН∞, л∞∞лЛєкЄИмЭА лІ§нХі м§Ск∞Дл∞∞лЛєк≥Љ к≤∞мВ∞л∞∞лЛє лСР л≤ИмЧР лВШлИ† мІАкЄЙнХімЩФлЛ§. мµЬкЈЉ 5лЕДк∞Д лІ§лЕД м£ЉлЛє 1000~1500мЫРмЭД л∞∞лЛєкЄИмЬЉл°Ь мІАкЄЙнЦИлЛ§. мЛЬк∞Ал∞∞л˺땆мЭА 2%~4%, л∞∞лЛємД±нЦ•мЭА 25%~243%к∞АлЯЙмЭілЛ§. 2015лЕД мІАл∞∞мІАлґДлЛєкЄ∞мИЬмЭімЭµмЭі нБђк≤М лКШл©імДЬ 100% мЭімГБмЭімЧИлНШ л∞∞лЛємД±нЦ•мЭі 25%л°Ь лВЃмХДм°МлЛ§. лІМмХљ мШђнХілПД 1500мЫРмЭД мІАкЄЙнХЬлЛ§к≥† к∞Ам†ХнХШл©і кЄ∞лМАнХ† мИШ мЮИлКФ мЛЬк∞Ал∞∞л˺땆мЭА 2.0%лЛ§(м†ДмЭЉ мҐЕк∞А кЄ∞м§А).

мІАлВЬнХі 4лґДкЄ∞ мЛ§м†Бк≥Љ нШДмЮђ м£Љк∞Ал•Љ л∞ШмШБнХЬ м£Љк∞АмИШмЭµл∞∞мИШ(PER)лКФ 13.1л∞∞, м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR)лКФ 0.88л∞∞лЛ§. мЮРкЄ∞мЮРл≥ЄмЭімݵ땆(ROE)мЭА 6.7%лЛ§.

[кЄИлєД] нИђмЮР м≤інБђ нПђмЭЄнКЄ

| кЄ∞мЧЕк∞ЬмЪФ

|

мЬ†л¶ђл≥С л∞П лВ©мДЄнХДл≥СлІИк∞Ь м†Ьм°∞мЧЕмЬЉл°Ь нХШмЭінКЄмІДл°Ьк∞А м£Љ к≥†к∞Э. мЭі мЩЄ нЩФмЮ•нТИ мВђмЧЕлПД мЪімШБ. |

|---|---|

| мВђмЧЕнЩШк≤љ

|

вЦЈ м†Ьл≥С мЛЬмЮ• кЈЬл™®лКФ 4м≤ЬмЦµмЫР. мЭМл£МмЩА м£Љл•Шл≥СмЭі 70%м†ХлПДл•Љ м∞®мІА вЦЈ мД±мޕ땆мЭА м£Љмґ§нХШк≥† мЮИмЬЉлВШ, мЬ†л¶ђл≥СмЧР лМАнХЬ мИШмЪФлКФ мЭМл£М л∞П м£Љл£МмВ∞мЧЕ мД±мЮ•мЬЉл°Ь кЊЄм§АнЮИ лКШмЦілВШлКФ мґФмДЄ |

| к≤љкЄ∞л≥АлПЩ

|

вЦЈ м£Љл•Ш л∞П мЛЭмЭМл£М мВ∞мЧЕмЭШ к≤љкЄ∞мЩА кіА놮мЭі мЮИмЭМ. |

| м£ЉмЪФм†ЬнТИ

|

вЦЈ мЬ†л¶ђ мВђмЧЕ лґАлђЄ : м£Љл•Ш(46.89%), мЛЭнТИл≥С(3.7%) вЦЈ Cap мВђмЧЕ лґАлђЄ : мХМл£®лѓЄлКДмЇ°(45%), мЛЭмЭМл£М нПђмЮ•мЪ©кЄ∞(1.1%) вЦЈ нЩФмЮ•нТИ : мШ®лЬ®л†И(3.1%) * кіДнШЄ мХИмЭА лІ§мґЬ лєДм§С |

| мЫРмЮђл£М

|

вЦЈ мЬ†л¶ђ : мДЭнЪМмДЭ(кµ≠лВі '14лЕД~'15лЕД 32мЫР), кЈЬмВђ(кµ≠лВі '14лЕД~'15лЕД 38.21мЫР) вЦЈ Cap : мДЭнМР&AL('14лЕД 235лІМ1000мЫР/нЖ§ вЖТ '15лЕД 216лІМ3000мЫР/нЖ§), CAPмЮЙнБђ мЩЄ('14лЕД 345лІМ8000мЫР/нЖ§ вЖТ '15лЕД 347лІМ4000мЫР/нЖ§) * кіДнШЄ мХИмЭА лІ§мЮЕ к∞Ак≤© л≥АлПЩ мґФмЭі |

| мЛ§м†Бл≥АмИШ

|

вЦЈ кµ≠лВі мЛЭмЭМл£МмЛЬмЮ• нШЄнЩ©мЛЬ мИШнШЬ |

| мЛ†кЈЬмВђмЧЕ

|

вЦЈ мІДнЦЙм§СмЭЄ мЛ†кЈЬмВђмЧЕ мЧЖмЭМ |

16.04/06

16.04/06мЬДмЭШ кЄ∞мЧЕм†Хл≥ілКФ нХЬкµ≠нИђмЮРкµРмЬ°мЧ∞кµђмЖМк∞А мВђмЧЕл≥ік≥†мДЬ, IR мЮРл£М, лЙімК§, мЧЕк≥ДлПЩнЦ• лУ± нХілЛє кЄ∞мЧЕмЭШ к∞БмҐЕ мЮРл£Мл•Љ м∞Єк≥†нХі мІАмЖНм†БмЬЉл°Ь мЧЕлН∞мЭінКЄ нХ©лЛИлЛ§.

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[кЄИлєД] нХЬ лИИмЧР л≥ілКФ нИђмЮРмІАнСЬ

(лЛ®мЬД: мЦµмЫР)

[кЄИлєД] м£ЉмЪФм£Љм£Љ

| мД± л™Е | кіА к≥Д | м£ЉмЛЭмЭШ мҐЕл•Ш | мЖМмЬ†м£ЉмЛЭмИШ л∞П мІАлґДмЬ® | лєДк≥† | |||

|---|---|---|---|---|---|---|---|

| кЄ∞ міИ | кЄ∞ лІР | ||||||

| м£ЉмЛЭмИШ | мІАлґДмЬ® | м£ЉмЛЭмИШ | мІАлґДмЬ® | ||||

| к≥†л≥СнЧМ | л≥ЄмЭЄ | л≥інЖµм£Љ | 150,005 | 15.00 | 150,005 | 15.00 | - |

| (м£Љ)кЄИлєДнЩФмЮ•нТИ | мґЬмЮРл≤ХмЭЄ | л≥інЖµм£Љ | 86,180 | 8.62 | 86,180 | 8.62 | - |

| мЪ∞м≤Ьк∞Ьл∞Ь(м£Љ) | мґЬмЮРл≤ХмЭЄ | л≥інЖµм£Љ | 46,510 | 4.65 | 46,510 | 4.65 | - |

| (м£Љ)л™ЕлѓЄмЭЄнД∞лВімЕФлДР | мґЬмЮРл≤ХмЭЄ | л≥інЖµм£Љ | 2,000 | 0.20 | 5,000 | 0.50 | - |

| к≥†кЄ∞мШБ | мєЬмЭЄм≤Щ | л≥інЖµм£Љ | 110,450 | 11.04 | 110,450 | 11.04 | - |

| к≥†к∞ХнЭђ | мєЬмЭЄм≤Щ | л≥інЖµм£Љ | 80,860 | 8.09 | 80,860 | 8.09 | - |

| к≥†м∞љнЭђ | мєЬмЭЄм≤Щ | л≥інЖµм£Љ | 61,860 | 6.19 | 61,860 | 6.19 | - |

| мЮ•л™ЕмИЩ | мєЬмЭЄм≤Щ | л≥інЖµм£Љ | 11,380 | 1.14 | 11,380 | 1.14 | - |

| к≥†м†ХнЩФ | мєЬмЭЄм≤Щ | л≥інЖµм£Љ | 4,360 | 0.44 | 4,360 | 0.44 | - |

| к≥Д | л≥інЖµм£Љ | 553,605 | 55.36 | 556,605 | 55.66 | - | |

| кЄ∞ нГА | - | - | - | - | - | ||

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.