мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

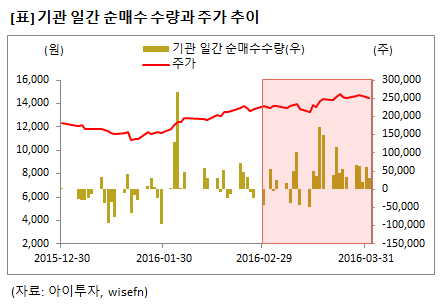

[м¶ЙмЛЬлґДмДЭ] лД•мДЉнГАмЭімЦі, кЄ∞кіА лІ§мИШмДЄ 'лИИкЄЄ'

м¶ЭкґМмЧЕк≥ДмЧР лФ∞л•іл©і кЄ∞кіА нИђмЮРмЮРлКФ мµЬкЈЉ нХЬ лЛђ м§С 19мЭЉ(мЭінХШ к±∞лЮШмЭЉ кЄ∞м§А)мЧР лД•мДЉнГАмЭімЦі м£ЉмЛЭмЭД мВђлУ§мШАлЛ§. мЭі кЄ∞к∞Д лПЩмХИ кЄ∞кіА нИђмЮРмЮРк∞А мИЬлІ§мИШнХЬ лД•мДЉнГАмЭімЦі м£ЉмЛЭмЭА міЭ 105лІМ422м£Љл°Ь л∞ЬнЦЙм£ЉмЛЭмИШмЭШ 1.09% кЈЬл™®лЛ§. к∞ЩмЭА кЄ∞к∞Д лД•мДЉнГАмЭімЦі м£Љк∞АлКФ 1лІМ3750мЫРмЧРмДЬ 1лІМ4450мЫРмЬЉл°Ь 5.1% мГБмКєнЦИлЛ§.

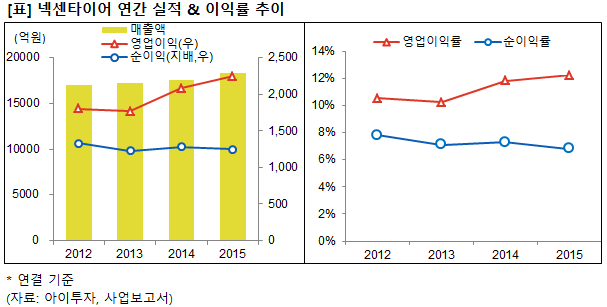

мЭілЯ∞ к∞АмЪілН∞ лД•мДЉнГАмЭімЦілКФ мµЬкЈЉ лІ§мґЬк≥Љ мШБмЧЕмЭімЭµмЭі к∞ЬмД†лРЬ мЛ§м†БмЭД к±∞лТАлЛ§. мІАлВЬ лЛђмЧР л∞ЬнСЬнХЬ мВђмЧЕл≥ік≥†мДЬмЧР лФ∞л•іл©і мІАлВЬнХі лІ§мґЬмХ°мЭА м†ДлЕД лМАлєД 4% м¶Эк∞АнХЬ 1м°∞8375мЦµмЫРмЭілЛ§. мШБмЧЕмЭімЭµмЭА 8% м¶Эк∞АнХЬ 2249мЦµмЫРмЭД, мИЬмЭімЭµмЭА 3% к∞РмЖМнХЬ 1252мЦµмЫРмЭД кЄ∞л°ЭнЦИлЛ§. 2015лЕД мШБмЧЕмЭімݵ땆мЭА 12.2%л°Ь м†ДлЕДл≥ілЛ§ 0.4%p мГБмКєнЦИлЛ§.

нХЬнОЄ, мЭіл≤†мК§нКЄ нИђмЮРм¶ЭкґМ мЬ†мІАмЫЕ мЧ∞кµђмЫРмЭА 3мЫФ 29мЭЉ л∞ЬнСЬнХЬ л¶ђнПђнКЄмЧРмДЬ лД•мДЉнГАмЭімЦімЭШ 2016лЕД лІ§мґЬмХ°мЭД 1м°∞9400мЦµ(м†ДлЕД лМАлєД, +5.6%), мШБмЧЕмЭімЭµмЭД 2430мЦµ(+8.1%)л°Ь мШИмГБнХШл©∞ м†ДлЕД лМАлєД мЛ§м†БмЭі к∞ЬмД†лР† к≤ГмЭілЭЉ м†ДлІЭнЦИлЛ§. мЬ†л°ЬнЩФ л∞ШлУ±мЧР лФ∞л•Є ASP(Average Selling Price, нПЙкЈ†нМРлІ§лЛ®к∞А) мГБмКєнЪ®к≥Љ, лѓЄкµ≠мЭШ м§Скµ≠мВ∞ нГАмЭімЦі кіАмДЄлґАк≥ЉмЧР лФ∞л•Є л∞ШмВђмЭімЭµ лУ±мЬЉл°Ь нГАмЭімЦі мВ∞мЧЕ мµЬлМА мД±мИШкЄ∞мЧР мІДмЮЕнХШл©∞ мЭімЭµмЭі к∞ЬмД†лР† к≤ГмЭілЭЉлКФ мД§л™ЕмЭілЛ§.

KTB нИђмЮРм¶ЭкґМмЭШ лђЄмЪ©кґМ, кєАмЮђнШД мЧ∞кµђмЫРлПД мІАлВЬ лЛђ 28мЭЉ л¶ђнПђнКЄмЧРмДЬ лД•мДЉнГАмЭімЦімЭШ 2016лЕД лІ§мґЬмХ°мЭД 1м°∞9380мЦµ(м†ДлЕД лМАлєД, +5.5%), мШБмЧЕмЭімЭµмЭД 2420мЦµ(7.6%, +12.2%)мЬЉл°Ь мШИмГБнЦИлЛ§. мЭіл≤†мК§нКЄ нИђмЮРм¶ЭкґМмЭШ л¶ђнПђнКЄмЩА лІИм∞ђк∞АмІАл°Ь лґБлѓЄ нГАмЭімЦі мИШмЪФ нШЄм°∞мДЄмЩА мІАмЖНлРШлКФ кіАмДЄ мИШнШЬ лУ±мЭі мЭімЭµ к∞ЬмД†мЭД к≤ђмЭЄнХ† к≤ГмЭілЭЉлКФ нМРлЛ®мЭілЛ§. нХШмІАлІМ OE(мЛ†м∞®мЪ© нГАмЭімЦі)нЦ• UHPT(міИ к≥†мД±лК• нГАмЭімЦі)лІ§мґЬмЭі мЧ≠мД±мЮ• нХЬ к≤ГмЭД мЪ∞놧мЪФмЭЄмЬЉл°Ь л≥ік≥†, нЦ•нЫД мІИм†Б мД±мЮ•мД±мЭД мІАмЖНм†БмЬЉл°Ь м†Рк≤АнХ† нХДмЪФк∞А мЮИлЛ§к≥† мІАм†БнЦИлЛ§.

мЭімЩА кіА놮 лѓЄлЮШмЧРмЕЛм¶ЭкґМ л∞ХмЭЄмЪ∞ мЧ∞кµђмЫР мЧ≠мЛЬ 3мЫФ 31мЭЉ л¶ђнПђнКЄмЧРмДЬ лД•мДЉнГАмЭімЦік∞А 2011лЕД лґАнД∞ лЖТмЭА мД±мЮ•мД±мЧР кЄ∞л∞ШнХЬ л∞Єл•ШмЧРмЭімЕШ нФДл¶ђлѓЄмЧДмЭД лґАмЧђ л∞ЫмХШмІАлІМ, нМРлІ§ мД±мЮ•мД± лСФнЩФл•Љ к∞РмХИнЦИмЭД лХМ лНФ мЭімГБмЭШ нФДл¶ђлѓЄмЧД лґАмЧђк∞А мֳ놵лЛ§к≥† нМРлЛ®нХШмЧђ нИђмЮРмЭШк≤ђ нЩАлУЬл•Љ мЬ†мІАнХЬ л∞Ф мЮИлЛ§.

мЛ§м†БмЭА к∞ЬмД†лРРмІАлІМ, лД•мДЉнГАмЭімЦімЭШ мЮђлђімГБнГЬлКФ м£ЉмЭШк∞А нХДмЪФнХШлЛ§. мІАлВЬнХі 4лґДкЄ∞ мЧ∞к≤∞ кЄ∞м§А лґАм±ДлєДмЬ®мЭА 149%, мЬ†лПЩлєДмЬ®мЭА 141%лЛ§. мЮРмВ∞лМАлєД м∞®мЮЕкЄИ лєДм§СмЭА 42%л©∞, мЭімЮРл≥імГБл∞∞мЬ®мЭА 7л∞∞лЛ§. лШРнХЬ нШДкЄИмД±мЮРмВ∞(нШДкЄИл∞ПнШДкЄИмД±мЮРмВ∞ + лЛ®кЄ∞кЄИмЬµмЮРмВ∞)мЭА 2142мЦµмЫРмЬЉл°Ь м∞®мЮЕкЄИ 1м°∞748мЦµмЫРл≥ілЛ§ 8606мЦµмЫР к∞АлЯЙ м†БлЛ§. нШДкЄИмД±мЮРмВ∞мЧРмДЬ м∞®мЮЕкЄИмЭД лЇА мИЬнШДкЄИмЮРмВ∞мЭі (-)мЭЄ мЕИмЭілЛ§.

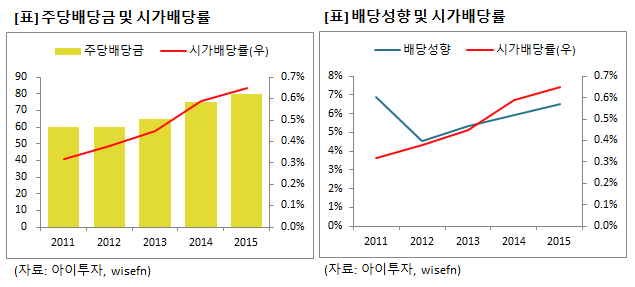

кЈЄлЯЉмЧРлПД л∞∞лЛємЭА кЊЄм§АнЮИ мІАкЄЙнЦИлЛ§. лД•мДЉнГАмЭімЦілКФ мµЬкЈЉ 5лЕДк∞Д лІ§лЕД м£ЉлЛє 60~80мЫРмЭД л∞∞лЛєкЄИмЬЉл°Ь мІАкЄЙнЦИлЛ§. мµЬкЈЉ 2лЕДмЭА 70мЫР('14), 80мЫР('15)мЬЉл°Ь л∞∞лЛєкЄИмЭД лКШл†ЄлЛ§. 5лЕДк∞Д нПЙкЈ† мЛЬк∞Ал∞∞л˺땆мЭА 0.52%мЭіл©∞, л∞∞лЛємД±нЦ•мЭА 4.5~7% к∞АлЯЙмЭілЛ§. лД•мДЉнГАмЭімЦік∞А мІАлВЬ 2мЫФ л∞ЬнСЬнХЬ нШДкЄИл∞∞лЛє к≤∞м†Хк≥µмЛЬмЧР лФ∞л•іл©і, 2015лЕД л≥інЖµм£Љ л∞∞лЛєкЄИмЭА 80мЫРмЬЉл°Ь м†ДлЕДл≥ілЛ§ 5мЫР лІОмЬЉл©∞, м†ДмЭЉ мҐЕк∞А кЄ∞м§А мЛЬк∞Ал∞∞л˺땆мЭА 0.6%лЛ§.

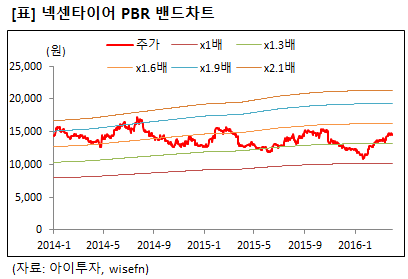

мІАлВЬнХі 4лґДкЄ∞ мЛ§м†Бк≥Љ нШДмЮђ м£Љк∞Ал•Љ л∞ШмШБнХЬ м£Љк∞АмИШмЭµл∞∞мИШ(PER)лКФ 11.1л∞∞, м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR)лКФ 1.36л∞∞лЛ§. мЮРкЄ∞мЮРл≥ЄмЭімݵ땆(ROE)мЭА 12.2%лЛ§. лД•мДЉнГАмЭімЦімЭШ PBRмЭА 2016лЕД 1мЫФ м£Љк∞Ак∞А нХШлЭљнХШл©імДЬ мХљ 1л∞∞кєМмІА лВЃмХДм°МмІАлІМ, мµЬкЈЉ лЛ§мЛЬ 1.4л∞∞ к∞АкєМмЭіл°Ь мШђлЭЉмЩФлЛ§. лД•мДЉнГАмЭімЦімЭШ мµЬкЈЉ 5лЕД нПЙкЈ† PBRмЭА 2.05л∞∞лЛ§.

[лД•мДЉнГАмЭімЦі] нИђмЮР м≤інБђ нПђмЭЄнКЄ

| кЄ∞мЧЕк∞ЬмЪФ

|

мЮРлПЩм∞® нГАмЭімЦі мГЭмВ∞¬ЈнМРлІ§ мЧЕм≤і |

|---|---|

| мВђмЧЕнЩШк≤љ

|

вЦЈ мДЄк≥Д нГАмЭімЦі мВ∞мЧЕмЭА мД±мИЩкЄ∞мЧР мІДмЮЕнЦИмІАлІМ, м§Скµ≠мЭД м§СмЛђмЬЉл°Ь мЛ†нЭ•кµ≠ мИШмЪФлКФ м§СмЮ•кЄ∞м†БмЬЉл°Ь кЊЄм§АнХЬ мД±мЮ• кЄ∞лМА вЦЈ кµ≠лВімЩА мД†мІДкµ≠ мЛЬмЮ•мЭА мЮРлПЩм∞® мВ∞мЧЕмЭі мД±мИЩкЄ∞мЧР мІДмЮЕнХі кµРм≤імИШмЪФк∞А мЛЬмЮ•мЭШ м£Љл•Љ мЭіл£Є вЦЈ нГАмЭімЦімВ∞мЧЕмЭА м≤ЬмЧ∞к≥†лђімЩА нХ©мД±к≥†лђі лУ± мЫРмЮРмЮђмЭШ мЫРк∞А лєДм§СмЭі лЖТмЭМ. лФ∞лЭЉмДЬ мЫРмЮђл£М к∞Ак≤© лПЩнЦ•мЧР мИШмЭµмД±мЭі нБ∞ мШБнЦ•мЭД л∞ЫмЭД мИШ мЮИмЭМ |

| к≤љкЄ∞л≥АлПЩ

|

вЦЈ к≤љкЄ∞мЧР лФ∞лЭЉ мЛ§м†Б мШБнЦ•мЭД л∞ЫлКФ мВ∞мЧЕмЭілВШ, лґИнЩ©кЄ∞мЧРлПД кµРм≤імЪ© мЛЬмЮ•мЧРмДЬ мД†м†ДнХЬлЛ§л©і к≤љкЄ∞ лѓЉк∞РлПДл•Љ лВЃмґЬ мИШ мЮИмЭМ |

| м£ЉмЪФм†ЬнТИ

|

вЦЈ м∞®лЯЙмЪ© нГАмЭімЦі (лІ§мґЬлєДм§С 98.99%, нМРлІ§к∞А'11лЕД к∞ЬлЛє 5лІМ9881мЫР вЖТ 12лЕД 6лІМ2104мЫР вЖТ 13лЕД 5лІМ5009мЫР вЖТ 14лЕД 5лІМ1726мЫР вЖТ 15лЕД л∞ШкЄ∞ 5лІМ1235мЫР) * кіДнШЄ мХИмЭА лІ§мґЬ лєДм§С л∞П к∞Ак≤© л≥АлПЩ мґФмЭі |

| мЫРмЮђл£М

|

вЦЈ нХ©мД±к≥†лђі (27.7%, '11лЕД нЖ§лЛє 411лІМмЫР вЖТ 12лЕД 396лІМмЫР вЖТ 13лЕД 326лІМмЫР вЖТ 14лЕД 281лІМмЫР вЖТ 15лЕД л∞ШкЄ∞ 236лІМмЫР) вЦЈ м≤ЬмЧ∞к≥†лђі (19.4%, '11лЕД 543лІМмЫР вЖТ 12лЕД 388лІМмЫР вЖТ 13лЕД 307лІМмЫР вЖТ 14лЕД 221лІМмЫР вЖТ 15лЕД л∞ШкЄ∞ 177лІМмЫР) вЦЈ мљФлУЬл•Ш (19.1%, нЖ§лЛє 13лЕД 307лІМмЫР вЖТ 14лЕД 255лІМмЫР вЖТ 15лЕД л∞ШкЄ∞ 281лІМмЫР) вЦЈ мєіл≥ЄлЄФлЮЩ(12.2%, нЖ§лЛє 13лЕД 155лІМмЫР вЖТ 14лЕД 137лІМмЫР вЖТ 15лЕД л∞ШкЄ∞ 114лІМмЫР) * кіДнШЄ мХИмЭА нГАмЭімЦілґАлђЄ лВі лІ§мЮЕ лєДм§С л∞П к∞Ак≤© л≥АлПЩ мґФмЭі |

| мЛ§м†Бл≥АмИШ

|

вЦЈ кµ≠лВімЩЄ мЮРлПЩм∞® нМРлІ§лМАмИШ¬Јл≥імЬ†лМАмИШ м¶Эк∞АмЛЬ мИШнШЬ вЦЈ м≤ЬмЧ∞к≥†лђі л∞П мЬ†к∞А нХШлЭљмЛЬ мЫРк∞А к∞ЬмД† |

| л¶ђмК§нБђ

|

вЦЈ м≤ЬмЧ∞к≥†лђі л∞П мЬ†к∞А мГБмКємЛЬ мЫРк∞А лґАлЛі м¶Эк∞А вЦЈ м∞®мЮЕкЄИ 8700мЦµмЫР, м∞®мЮЕкЄИ лєДм§С 40.7% міИк≥Љ(2014лЕД лІР кЄ∞м§А) |

| мЛ†кЈЬмВђмЧЕ

|

вЦЈ мІДнЦЙм§СмЭЄ мЛ†кЈЬмВђмЧЕ мЧЖмЭМ |

11.11/07

11.11/07[лД•мДЉнГАмЭімЦі] нХЬ лИИмЧР л≥ілКФ нИђмЮРмІАнСЬ

(лЛ®мЬД: мЦµмЫР)

[лД•мДЉнГАмЭімЦі] м£ЉмЪФм£Љм£Љ

| мД± л™Е | кіА к≥Д | м£ЉмЛЭмЭШ мҐЕл•Ш | мЖМмЬ†м£ЉмЛЭмИШ л∞П мІАлґДмЬ® | лєДк≥† | |||

|---|---|---|---|---|---|---|---|

| кЄ∞ міИ | кЄ∞ лІР | ||||||

| м£ЉмЛЭмИШ | мІАлґДмЬ® | м£ЉмЛЭмИШ | мІАлґДмЬ® | ||||

| (м£Љ)лД•мДЉ | мµЬлМАм£Љм£Љ | л≥інЖµм£Љ | 38,762 | 40.84 | 39,815 | 41.30 | - |

| к∞Хл≥См§С | лМАм£Љм£Љ | л≥інЖµм£Љ | 20,000 | 21.07 | 20,001 | 20.74 | - |

| к∞ХнШЄм∞ђ | лМАм£Љм£Љ | л≥інЖµм£Љ | 2,433 | 2.56 | 3,174 | 3.29 | - |

| к≥Д | л≥інЖµм£Љ | 61,495 | 64.79 | 62,990 | 65.33 | - | |

| мЪ∞мД†м£Љ | - | - | - | - | - | ||

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.