아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[미리분석] 문배철강, 기관&외인 매수...배경은?

24일 개장을 앞두고, 기관 투자자가 10일(이하 거래일 기준) 동안 연속으로 순매수하고 있는 문배철강2,060원, ▲20원, 0.98%이 눈길을 끈다. 전일 문배철강은 0.2% 내린 2480원에 거래를 마쳤다.

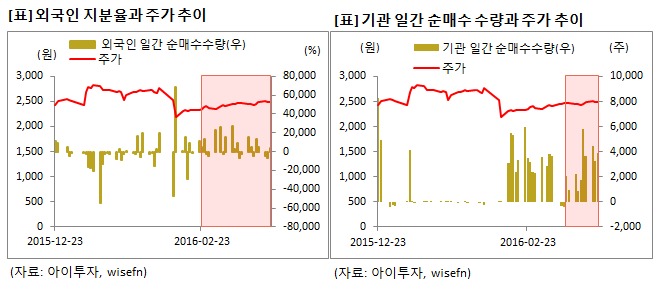

증권업계에 따르면 최근 기관 투자자는 10일 연속으로 문배철강 주식을 사들였다. 이 기간 동안 기관 투자자가 순매수한 문배철강 주식은 총 2만8934주로 발행주식수의 0.14% 규모다. 해당 기간 동안 문배철강 주가는 2465원에서 2480원으로 0.6% 상승했다.

외국인 투자자 역시 최근 한 달 중 13일(이하 거래일 기준)에 문배철강 주식을 사들였다. 이 기간 동안 외국인 투자자가 순매수한 문배철강 주식은 총 12만6257주로 발행주식수의 0.62% 규모다. 같은 기간 문배철강 주가는 2330원에서 2480원으로 6.4% 상승했다.

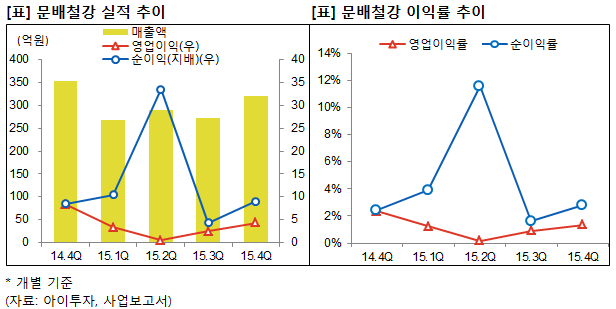

이런 가운데 문배철강은 최근 부진한 실적을 거뒀다. 지난해 4분기 개별 기준 매출액은 321억원으로 전년 동기 대비 9% 감소했으며, 영업이익 역시 49% 줄어든 4억원을 기록했다. 2015년 영업이익률도 1.3%로 전년보다 1%p 감소했다. 반면 순이익은 6% 증가한 9억원을 기록했다. 이에 대해 문배철강은 판매단가 하락으로 인해 매출액 및 영업이익은 감소했지만, 자산수증이익 등 영업외수익 증가에 따라 순이익이 늘었다고 설명했다.

최근 실적은 감소했지만, 문배철강의 재무상태는 안전하다. 지난해 4분기 개별 기준 부채비율은 23%로 낮고 유동비율은 309%로 높다. 자산대비 차입금 비중도 6%에 불과하며, 이자보상배율도 4배다.

문배철강은 최근 5년간 매년 주당 50원씩 배당도 꾸준히 지급해왔다. 이 기간 동안 시가배당률은 2.5% 내외다. 2015년에는 주가가 상승하면서 시가배당률이 소폭 낮아져 2%를 기록했다(2015년 마지막 거래일 기준).

지난해 4분기 실적과 현재 주가를 반영한 주가수익배수(PER)는 8.9배, 주가순자산배수(PBR)는 0.6배다. 자기자본이익률(ROE)은 6.8%다. 전분기보다 연환산(최근 4분기 합산) 순이익이 늘면서 PER이 낮아졌다.

[2015년 9월 30일 기준, 단위 : 주식수(주), 지분율(%)]

증권업계에 따르면 최근 기관 투자자는 10일 연속으로 문배철강 주식을 사들였다. 이 기간 동안 기관 투자자가 순매수한 문배철강 주식은 총 2만8934주로 발행주식수의 0.14% 규모다. 해당 기간 동안 문배철강 주가는 2465원에서 2480원으로 0.6% 상승했다.

외국인 투자자 역시 최근 한 달 중 13일(이하 거래일 기준)에 문배철강 주식을 사들였다. 이 기간 동안 외국인 투자자가 순매수한 문배철강 주식은 총 12만6257주로 발행주식수의 0.62% 규모다. 같은 기간 문배철강 주가는 2330원에서 2480원으로 6.4% 상승했다.

이런 가운데 문배철강은 최근 부진한 실적을 거뒀다. 지난해 4분기 개별 기준 매출액은 321억원으로 전년 동기 대비 9% 감소했으며, 영업이익 역시 49% 줄어든 4억원을 기록했다. 2015년 영업이익률도 1.3%로 전년보다 1%p 감소했다. 반면 순이익은 6% 증가한 9억원을 기록했다. 이에 대해 문배철강은 판매단가 하락으로 인해 매출액 및 영업이익은 감소했지만, 자산수증이익 등 영업외수익 증가에 따라 순이익이 늘었다고 설명했다.

최근 실적은 감소했지만, 문배철강의 재무상태는 안전하다. 지난해 4분기 개별 기준 부채비율은 23%로 낮고 유동비율은 309%로 높다. 자산대비 차입금 비중도 6%에 불과하며, 이자보상배율도 4배다.

문배철강은 최근 5년간 매년 주당 50원씩 배당도 꾸준히 지급해왔다. 이 기간 동안 시가배당률은 2.5% 내외다. 2015년에는 주가가 상승하면서 시가배당률이 소폭 낮아져 2%를 기록했다(2015년 마지막 거래일 기준).

지난해 4분기 실적과 현재 주가를 반영한 주가수익배수(PER)는 8.9배, 주가순자산배수(PBR)는 0.6배다. 자기자본이익률(ROE)은 6.8%다. 전분기보다 연환산(최근 4분기 합산) 순이익이 늘면서 PER이 낮아졌다.

[문배철강] 투자 체크 포인트

| 기업개요

|

포스코 열연 판매 대리점 (매출액 기준 국내 시장점유율 8.7%) |

|---|---|

| 사업환경

|

▷ 건설투자 위축, 조선업황 침체로 열연코일 산업 성장세는 둔화될 것으로 전망 ▷ 현대제철의 시장 진입으로 열연 판매 대리점 간 경쟁이 격화될 것으로 전망 ▷ 제조기술의 일반화로 중국, 인도 등 후발국가들의 추격이 거센 상황 |

| 경기변동

|

전방산업인 자동차, 조선, 건설, 기계산업의 경기에 따라 실적 영향을 크게 받는 산업 |

| 주요제품

|

▷ 열연강판 제품: 일반구조용, 조선용, LNG강관용, 보일러용 외 (69.07%) (11년 킬로그램당 883원 → 12년 807원 → 13년 737원 → 14년 654원→ 15년 반기 565원) ▷ 열연강판 상품: 일반구조용, 조선용, LNG강관용, 보일러용 외 (28.50%) (11년 킬로그램당 970원 → 12년 835원 → 13년 741원 → 14년 700원→ 15년 반기 543원) * 괄호 안은 매출 비중 및 가격 추이 |

| 원재료

|

▷ 원재료(코일): 포스코에서 매입 (71.41%) (11년 톤당 85만원 → 12년 77만원 → 13년 71만원 → 14년 62만원 → 15년 반기 53만원) ▷ 상품(플레이트, 형강): 포스코에서 매입 (28.59%) (11년 톤당 94만원 → 12년 82만원 → 13년 69만원 → 14년 65만원 → 15년 반기 51만원) * 괄호 안은 매입 비중 및 가격 추이 |

| 실적변수

|

▷ 주요 제품인 열연코일은 포스코의 판매단가 변동에 영향을 받음 ▷ 조선, 건설, 자동차 경기 호황시 수혜 ▷ 원/달러 환율 하락시 영업외수익 발생(달러화 부채 99억원, 2014.2분기) |

| 리스크

|

▷ 제조기술 일반화로 중국, 인도등 저가 제품의 국내 유입 ▷ 환율 상승시 영업외손실 발생 |

| 신규사업

|

▷ 진행중인 신규사업 없음 |

14.09/17

14.09/17위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다.

(자료 : 아이투자 www.itooza.com)

[문배철강] 한 눈에 보는 투자지표

(단위: 억원)

[문배철강] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 배종민 | 본 인 | 보통주 | 3,085,325 | 15.05 | 3,085,325 | 15.05 | - |

| 배선화 | 배종민의 부 | 보통주 | 1,237,680 | 6.04 | 0 | 0 | - |

| 배종선 | 배종민의 제 | 보통주 | 539,065 | 2.63 | 539,065 | 2.63 | - |

| 이명자 | 배종민의 모 | 보통주 | 475,505 | 2.32 | 475,505 | 2.32 | - |

| 배종순 | 배종민의 제 | 보통주 | 125,375 | 0.61 | 125,375 | 0.61 | - |

| 김상동 | 배종민의 매제 | 보통주 | 5,090 | 0.02 | 5,090 | 0.02 | - |

| 배승준 | 배종민의 자 | 보통주 | 2,929,100 | 14.29 | 2,929,100 | 14.29 | - |

| 배윤경 | 배종민의 자 | 보통주 | 124,000 | 0.60 | 124,000 | 0.60 | - |

| 배윤선 | 배종민의 자 | 보통주 | 123,000 | 0.60 | 123,000 | 0.60 | - |

| 배윤정 | 배종민의 자 | 보통주 | 123,000 | 0.60 | 123,000 | 0.60 | - |

| 계 | 보통주 | 8,767,140 | 42.76 | 7,529,460 | 36.72 | - | |

| 기타 | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.