ВЋёВЮ┤ьѕгВъљ вЅ┤Віц > ВаёВ▓┤

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

[вїђЖ░ђВЮў ВёаьЃЮ] вИїваЏ ВіцьЃавдгВЮў 'ВаюВџ░ВіцРђў

ьјИВДЉВъљВБ╝

вїђЖ░ђВЮў ВёаьЃЮВЮђ ВЌГВѓгВЃЂ ВА┤Ж▓й в░Џвіћ ьѕгВъљВъљвЊцВЮ┤ 'вДїВЋй ьЋюЖхГВЌљ ьѕгВъљьќѕвІцвЕ┤ Вќ┤вќц ЖИ░ВЌЁВЮё ВЃђВЮёЖ╣ї?'ВЌљ вїђьЋю ьЋ┤вІхВЮё ВаюВІюьЋ┤ ВБ╝віћ ВйћвёѕВъЁвІѕвІц. ВбЁвфЕ в░юЖх┤ВІю вїђЖ░ђвЊцВЮ┤ ВёаьЃЮьЋю ВБ╝Вџћ ВДђьЉювЦ╝ ЖхГвѓ┤ ЖИ░ВЌЁВЌљ ВаЂВџЕьЋ┤ ЖИ░ВЌЁВЮё Ж│евЮ╝ ВєїЖ░юьЋЕвІѕвІц.

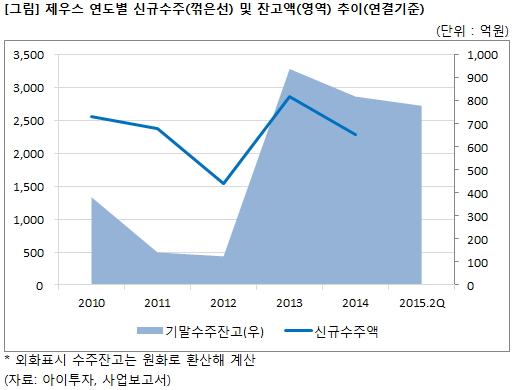

вИїваЏ ВіцьЃавдгвіћ в▓цВађв»╝ ЖиИваѕВЮ┤ВЌёВЮў вѓ┤ВъгЖ░ђВ╣ў Ж░ювЁљВЮё в░ћьЃЋВю╝вАю AIM в▓аВЮ┤ВДЂ в░ИвЦў ьјђвЊювЦ╝ Вџ┤ВџЕьќѕвІц. ВіцьЃавдгвіћ 2~3вЁёВЮў в│┤ВюаЖИ░Ж░ё вЈЎВЋѕ 50% ВЮ┤ВЃЂ ВЃЂВі╣ьЋа Ж░ђвіЦВё▒ВЮ┤ Въѕвіћ ВБ╝ВІЮВЮё вДцВъЁьќѕвІц. ЖиИвдгЖ│а ВБ╝Ж░ђЖ░ђ вѓ┤ВъгЖ░ђВ╣ўвЦ╝ вёўВќ┤ВёюЖ▒░вѓў, вдгВіцьЂгЖ░ђ ЖИ░вїђВѕўВЮхвЦа вїђв╣ё В╗цВДђвЕ┤ ВБ╝ВІЮВЮё вДцвЈёьќѕвІц.ВіцьЃавдгвіћ ВЮИЖИ░ Въѕвіћ ьѕгВъљ ВіцьЃђВЮ╝ВЮё ВФЊВЋёвІцвІѕвіћ Ж▓ЃВЮё ВхюВЋЁВЮў ьѕгВъљвЮ╝Ж│а вДљьќѕвІц. ЖиИвіћ Ж░ђВ╣ўьѕгВъљЖ░ђ ьўёВъг ВЮИЖИ░Ж░ђ ВЌєвіћ ВіцьЃђВЮ╝ВЮ┤вЇћвЮ╝вЈё ВбІВЮђ ьїевЦ╝ ВєљВЌљ ВЦљЖ│а ВъѕЖИ░ВЌљ Ж▓░ЖхГ Вё▒Ж│хьЋўвдгвЮ╝ в»┐ВЌѕвІц.

вИїваЏ ВіцьЃавдгВЮў 'ВаюВџ░Віц'

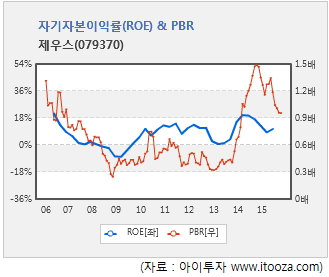

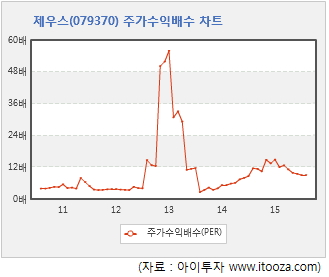

вИїваЏ ВіцьЃавдгвіћ ВъљЖИ░Въљв│ИВЮ┤ВЮхвЦа(ROE)ВЮ┤ 10%вЦ╝ вёўЖ│а, ВБ╝Ж░ђВѕўВЮхв░░Вѕў(PER)Ж░ђ 20в░░ в»ИвДїВЮИ ьџїВѓгвЦ╝ ВёаьўИьќѕвІц. вўљьЋю, ВўЂВЌЁьЎювЈЎьўёЖИѕьЮљвдёВЮ┤ ВќЉВѕў(+)вЕ┤Вёю ВѕюВЮ┤ВЮхв│┤вІц ьЂ░ ьџїВѓгвЦ╝ ьѕгВъљ вїђВЃЂВю╝вАю Ж│авацьќѕвІц.

ВаюВџ░Віц14,420ВЏљ, 0ВЏљ, 0%віћ вИїваЏ ВіцьЃавдгВЮў ьѕгВъљ ЖИ░ВцђВЮё вДїВА▒ьЋўвіћ ВЃЂВъЦВѓг ВцЉ ьЋўвѓўвІц. ВДђвѓю 8ВЏћ 13ВЮ╝ВЌљ Ж│хВІюьЋю 2вХёЖИ░ ВІцВаЂВЮё в░ўВўЂьЋю ВЌ░ьЎўВѓ░(ВхюЖи╝ 4вХёЖИ░ ьЋЕВѓ░) ЖИ░Вцђ ВъљЖИ░Въљв│ИВЮ┤ВЮхвЦа(ROE)ВЮђ 10.6%вАю 10%вЦ╝ вёўвіћвІц. ВБ╝Ж░ђВѕўВЮхв░░Вѕў(PER)віћ ВаёВЮ╝ ВбЁЖ░ђ ЖИ░Вцђ 9в░░вАю 20в░░в│┤вІц вѓ«вІц. вўљьЋю, ВўЂВЌЁьЎювЈЎьўёЖИѕьЮљвдёВЮђ 232ВќхВЏљВю╝вАю ВѕюВЮ┤ВЮх 147ВќхВЏљв│┤вІц вДјвІц.

Рќи в░ўвЈёВ▓┤ в░Ј LCD ВъЦв╣ё ВаюВА░ВЌЁВ▓┤

ВаюВџ░Віцвіћ в░ўвЈёВ▓┤, LCD, ьЃюВќЉВаёВДђ вЊ▒ВЮў ВъЦв╣ёвЦ╝ ВаюВА░ьЋўвіћ ВЌЁВ▓┤вІц. ВДђвѓю в░ўЖИ░ ЖИ░Вцђ в░ўвЈёВ▓┤ ВаюВА░ВъЦв╣ёЖ░ђ ВаёВ▓┤ вДцВХюВЋАВЮў 44%, LCDВъЦв╣ё в░Ј ьЃюВќЉВаёВДђВъЦв╣ёЖ░ђ 23%ВЮў в╣ёВцЉВЮё В░еВДђьќѕвІц. 1970вЁё 3ВЏћ ВёцвдйвљљЖ│а ВйћВіцвІЦВІюВъЦВЌћ 2006вЁё 2ВЏћ ВЃЂВъЦьќѕвІц.

ВъЦв╣ёВѓ░ВЌЁ ьі╣Вё▒ВЃЂ ВаюВџ░ВіцВЮў вДцВХюВЮђ в░ўвЈёВ▓┤Вѓ░ВЌЁЖ│╝ LCD Вѓ░ВЌЁ вЊ▒ Ваёв░ЕВѓ░ВЌЁВЮў ьѕгВъљЖ░ђ ьЎюв░юьЋ┤ВДђвЕ┤ ВдЮЖ░ђьЋўвіћ Ж▓йьќЦВЮ┤ ВъѕвІц. ВаюьњѕВЮў вѓЕьњѕВЮђ Вёа ВЃЮВѓ░ ьЏё ьїљвДцьўЋьЃюВЮў ЖхгВА░Ж░ђ ВЋёвІѕвЮ╝, ВѕўВБ╝Ж│ёВЋйВЮё вД║Ж│а Ж│аЖ░ЮВЮў ВџћЖхгВЌљ вДъвіћ ВаюьњѕВЮё ВЃЮВѓ░ьЋ┤ ВаёвІгьЋўвіћ ьўЋьЃювАю ВЮ┤вБеВќ┤ВаИ ВъѕвІц. вћ░вЮ╝Вёю вДцВХюВЮђ ВѕўВБ╝вЦ╝ Вќ┤віљ ВаЋвЈё ьќѕвіћВДђВЌљ вІгвацВъѕвІц. ВІаЖиювАю ВѕўВБ╝ьЋю вѓ┤ВЌГВЮ┤ вДцВХюВЋАв│┤вІц ьЂгвЕ┤ ЖиИвДїьЂ╝ ЖИ░вДљВѕўВБ╝ВъћЖ│аЖ░ђ ВдЮЖ░ђьЋўЖ│а, ВЮ┤віћ ьќЦьЏё ВІцВаЂ Ж░юВёаВю╝вАю ВЮ┤Вќ┤ВДёвІц.

ВаюВџ░ВіцВЮў ВІаЖиюВѕўВБ╝ВЋАВЮђ 2012вЁёЖ╣їВДђ Ж░љВєїВёИвЦ╝ в│┤ВЮ┤вІц 2013вЁёВЌљ в░ўвЊ▒ьќѕвІц. ЖиИвдгЖ│а ВЮ┤ВЎђ ьЋеЖ╗ў ЖИ░вДљВѕўВБ╝ВъћЖ│авЈё ЖИЅЖ▓ЕьЋўЖ▓ї ВдЮЖ░ђьќѕвІц. 2012вЁёВЌљ ьїевёљ ВЌЁВ▓┤вЊцВЮў ьѕгВъљ ВюёВХЋВю╝вАю LCD в░Ј ьЃюВќЉВаёВДђ вХђвгИ ВЮ╝Ж░љВЮ┤ ВцёВЌѕВДђвДї, 2013вЁёвХђьё░ ЖхГвѓ┤ в░Ј ВцЉЖхГ вћћВіцьћїваѕВЮ┤ ВЌЁВ▓┤вЊцВЮў ьѕгВъљЖ░ђ віўвЕ┤Вёю ВІаЖиюВѕўВБ╝Ж░ђ ВдЮЖ░ђьЋю ВўЂьќЦВЮё в░ЏВЋўвІц.

ВДђвѓю в░ўЖИ░ ЖИ░Вцђ ВѕўВБ╝ВъћЖ│авіћ 779ВќхВЏљВю╝вАю 2013вЁё ВЮ┤ьЏё вІцВєї Ж░љВєїВёИвЦ╝ в│┤ВЮ┤Ж│а ВъѕвІц. вІе Вѓ╝Вё▒ВаёВъљВЮў ьЋўв░ўЖИ░ ВцЉЖхГ ВІюВЋѕЖ│хВъЦВЮў 3D вѓИвЊюьћївъўВІю ьѕгВъљВЎђ 17вЮ╝ВЮИ в╣ёвЕћвфевдг ьѕгВъљ, SKьЋўВЮ┤вІЅВіцВЮў В▓ГВБ╝ 3D вѓИвЊюьћївъўВІю вЮ╝ВЮИ ьѕгВъљ вЊ▒ВЮ┤ ВўѕВаЋвЈ╝ ВъѕВќ┤ ьќЦьЏё ВѕўВБ╝Ж░ђ віўВќ┤вѓа Ж░ђвіЦВё▒ВЮ┤ ВъѕвІц.

ВДђвѓю 2вХёЖИ░ВЌљ ВаюВџ░Віцвіћ Ж░юВёављю ВІцВаЂВЮё Ж▒░вњђвІц. ВЌ░Ж▓░ЖИ░Вцђ вДцВХюВЋАВЮ┤ 739ВќхВЏљВю╝вАю ВаёвЁё вЈЎЖИ░ вїђв╣ё 48% ВдЮЖ░ђьќѕвІц. ВўЂВЌЁВЮ┤ВЮхВЮђ 58ВќхВЏљВю╝вАю 83% віўВЌѕЖ│а, ВДђв░░ВДђвХё ВѕюВЮ┤ВЮхВЮђ 46ВќхВЏљВю╝вАю 210% ВдЮЖ░ђьќѕвІц. вІцвДї ВІцВаЂ в░юьЉю ВЮ┤ьЏё ВаюВџ░ВіцВЮў ВБ╝Ж░ђвіћ вІцВєї ьЋўвЮйВёИвЦ╝ в│┤ВЮ┤ЖИ░вЈё ьќѕвІц(Ж┤ђваеЖИ░Вѓг Рќи [ВдЅВІювХёВёЮ] ВаюВџ░Віц, ВІцВаЂ Ж░юВёа VS ВБ╝Ж░ђ ьЋўвЮй).

ВаюВџ░Віцвіћ ВЌ░ьЎўВѓ░ ЖИ░ВцђВю╝вАю ВъљЖИ░Въљв│ИВЮ┤ВЮхвЦа(ROE)ВЮ┤ Рђў14вЁёвЈёВЌљ 10% ВЮ┤ВЃЂВЮё ьџїв│хьќѕвІц. ВБ╝Ж░ђВѕўВЮхв░░Вѕў(PER)віћ ВхюЖи╝ 2вЁёЖ░ё 20в░░ ВЮ┤ьЋўвЦ╝ ВюаВДђьЋўвЕ░ в╣ёЖхљВаЂ ВхюЖи╝ВЌљ вИїваЏ ВіцьЃавдгЖ░ђ ВБ╝вАю Вѓ┤ьј┤в│И ЖИ░ВцђВЮё ВХЕВА▒ьќѕвІц.

[ВаюВџ░Віц] ьѕгВъљ В▓┤ьЂг ьЈгВЮИьіИ

| ЖИ░ВЌЁЖ░юВџћ

|

LCD┬ив░ўвЈёВ▓┤ ВъЦв╣ё ВаюВА░ВЌЁВ▓┤ |

|---|---|

| ВѓгВЌЁьЎўЖ▓й

|

Рќи вфев░ћВЮ╝ ЖИ░ЖИ░вЦ╝ ВцЉВІгВю╝вАю ьќЦьЏё в░ўвЈёВ▓┤ в░Ј Ж┤ђвае вХђьњѕ/ВъЦв╣ё ВѕўВџћвіћ ЖЙИВцђьЋа Ж▓ЃВю╝вАю ВаёвДЮ Рќи LCDВІюВъЦВЮђ ВаљВ░е Вё▒ВѕЎЖИ░ВЌљ ВаЉВќ┤вЊцЖ│а ВъѕВЮї |

| Ж▓йЖИ░в│ђвЈЎ

|

Рќи в░ўвЈёВ▓┤┬ивћћВіцьћїваѕВЮ┤ Ж▓йЖИ░в│ђвЈЎВЌљ в»╝Ж░љ |

| ВБ╝ВџћВаюьњѕ

|

* Ваюьњѕ Рќи LCD┬иьЃюВќЉВаёВДђ ВъЦв╣ё: LCD в░Ј ьЃюВќЉВаёВДђВџЕ ЖИђвъўВіцВЮў в░ўВєАЖ│╝ ВаЋв│┤ В▓ўвдгвЦ╝ вІ┤вІ╣ьЋўвіћ ьєхьЋЕ Ж┤ђвдг ВІюВіцьЁю (23.23%) - ВѕўВХю Ж░ђЖ▓Е : '13вЁё 2вДї3753ВЏљ Рєњ '14вЁё 3вДї7430ВЏљ Рєњ '15вЁё в░ўЖИ░ 2вДї439ВЏљ Рќи в░ўвЈёВ▓┤ ВаюВА░ ВъЦв╣ё: в░ўвЈёВ▓┤ ВёИВаЋ ВъЦв╣ё (43.69%) * ВЃЂьњѕ Рќи в░ўвЈёВ▓┤ ВъЦв╣ё вЊ▒: (17.21%) Рќи ВаёЖ│хьјїьћё вЊ▒: (9.7%) * Ж┤ёьўИ ВЋѕВЮђ вДцВХю в╣ёВцЉ |

| ВЏљВъгвБї

|

Рќи ЖИ░ьЃђ(71.37%) Рќи Вѓ░ВЌЁВџЕ вАюв┤Є ВЎИ(25.90%) Рќи TRANSFER ВЎИ UNIT(1.51%) * Ж┤ёьўИ ВЋѕВЮђ вДцВъЁ в╣ёВцЉ |

| ВІцВаЂв│ђВѕў

|

Рќи Dвъе Ж░ђЖ▓Е ВЃЂВі╣ВІю Вѕўьўю Рќи LCD ьїевёљЖ░ђЖ▓Е ВЃЂВі╣ВІю Вѕўьўю Рќи в░ўвЈёВ▓┤┬ивћћВіцьћїваѕВЮ┤ ВЃЮВѓ░ВЌЁВ▓┤ ьѕгВъљьЎЋвїђВІю Вѕўьўю Рќи ВЏљ/вІгвЪг ьЎўВюе ВЃЂВі╣ВІю ВўЂВЌЁВЎИ ВѕўВЮх в░юВЃЮ |

| вдгВіцьЂг

|

РќиьўИьЎЕЖ│╝ вХѕьЎЕВЮ┤ ВБ╝ЖИ░ВаЂВю╝вАю в░ўв│хвЈ╝ ВІцВаЂ в│ђвЈЎВЮ┤ ьЂ╝ |

| ВІаЖиюВѓгВЌЁ

|

РќиьЃюВќЉВаёВДђ ВаюВА░ ВъЦв╣ё ВДёВХю Рќив░ўвЈёВ▓┤ Wet ВёИВаЋЖИ░ ЖхГВѓ░ьЎћ РќиьћївЪгЖиИв░ИвИї в░Ј ВюаВѓгВъЦВ╣ў ВаюВА░ ьїљвДц |

12.05/31

12.05/31ВюёВЮў ЖИ░ВЌЁВаЋв│┤віћ ьЋюЖхГьѕгВъљЖхљВюАВЌ░ЖхгВєїЖ░ђ ВѓгВЌЁв│┤Ж│аВёю, IR ВъљвБї, вЅ┤Віц, ВЌЁЖ│ёвЈЎьќЦ вЊ▒ ьЋ┤вІ╣ ЖИ░ВЌЁВЮў Ж░ЂВбЁ ВъљвБївЦ╝ В░ИЖ│аьЋ┤ ВДђВєЇВаЂВю╝вАю ВЌЁвЇ░ВЮ┤ьіИ ьЋЕвІѕвІц.

(ВъљвБї : ВЋёВЮ┤ьѕгВъљ www.itooza.com)

[ВаюВџ░Віц] ьЋю вѕѕВЌљ в│┤віћ ьѕгВъљВДђьЉю

(вІеВюё: ВќхВЏљ)

[ВаюВџ░Віц] ВБ╝ВџћВБ╝ВБ╝

| Вё▒ вфЁ | Ж┤ђ Ж│ё | ВБ╝ВІЮВЮў ВбЁвЦў | ВєїВюаВБ╝ВІЮВѕў в░Ј ВДђвХёВюе | в╣ёЖ│а | |||

|---|---|---|---|---|---|---|---|

| ЖИ░ В┤ѕ | ЖИ░ вДљ | ||||||

| ВБ╝ВІЮВѕў | ВДђвХёВюе | ВБ╝ВІЮВѕў | ВДђвХёВюе | ||||

| ВЮ┤ВбЁВџ░ | вїђьЉюВЮ┤Вѓг | в│┤ьєхВБ╝ | 2,064,655 | 21.87 | 2,271,120 | 21.87 | - |

| вгИВаЋьўё | ВЮ┤Вѓг | в│┤ьєхВБ╝ | 900,000 | 9.53 | 990,000 | 9.53 | - |

| ВЮ┤вЈЎВЋЁ | ВЮ┤Вѓг | в│┤ьєхВБ╝ | 1,190,000 | 12.60 | 1,309,000 | 12.60 | - |

| Вџ░вдгВѓгВБ╝ВА░ьЋЕ | Вџ░вдгВѓгВБ╝ВА░ьЋЕ | в│┤ьєхВБ╝ | 80,663 | 0.85 | 88,729 | 0.85 | - |

| ВЮ┤ВбЁьЎћ | В╣юВЮИВ▓Ў | в│┤ьєхВБ╝ | 229,000 | 2.43 | 251,900 | 2.43 | - |

| ВЮ┤Ві╣ьўю | В╣юВЮИВ▓Ў | в│┤ьєхВБ╝ | 237,522 | 2.52 | 261,274 | 2.52 | - |

| Ж│ё | в│┤ьєхВБ╝ | 4,701,840 | 49.80 | 5,172,023 | 49.80 | - | |

| ЖИ░ьЃђ | 0 | 0 | 0 | 0 | - | ||

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.