мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

[лМАк∞АмЭШмД†нГЭ] мЬМл¶ђмЧД л∞АлЯђмЭШ мД†нГЭ 'мЭінБђл†ИлНФлЄФ'

мЬМл¶ђмЧД л∞АлЯђлКФ л†ИкЈЄ л©ФмЭімК® л∞Єл•Ш нКЄлЯђмК§нКЄ(Legg Mason Value Trust)мЭШ лІ§лЛИм†Ал°Ь 1991лЕДлґАнД∞ лІ§лЕД S&P 500(лѓЄкµ≠ м£Љк∞АмІАмИШ)л≥ілЛ§ лЖТмЭА мЛ§м†БмЭД мШђл†ЄлЛ§. мЭілКФ мЫФк∞АмЭШ мШБмЫЕ нФЉнД∞ л¶∞мєШмЭШ кЄ∞л°ЭмЭД к≤љмЛ†нХЬ к≤ГмЭілЛ§. лМАнХЩмЧРмДЬ м≤†нХЩмЭД м†Дк≥µнХЬ л∞АлЯђлКФ мВђмЧЕмЭШ лѓЄлЮШк∞АмєШмЧР м£Љл™©нХі к∞АмєШнИђмЮРл•Љ нЩХмЮ•нХімХЉ нХЬлЛ§к≥† м°∞мЦЄнЦИлЛ§.

мЬМл¶ђмЧД л∞АлЯђлКФ кЄ∞мЧЕмЭШ мИШмЭµмД±мЧР м£Љл™©нЦИлЛ§. мЪ∞мД† мШБмЧЕмЭімݵ땆мЭі нХілЛє мЧЕмҐЕмЧРмДЬ нПЙкЈ† мЭімГБмЭЄ кЄ∞мЧЕмЭД к≥®лЮРлЛ§. кЈЄлЯ∞ лЛ§мЭМ ROE(мЮРкЄ∞мЮРл≥ЄмЭімݵ땆)к∞А 15%л•Љ лДШк≥†, 5лЕДк∞Д EPS(м£ЉлЛємИЬмЭімЭµ)к∞А мЧ∞нПЙкЈ† 10% мЭімГБ мД±мЮ•нХЬ кЄ∞мЧЕмЭД мД†л≥ДнЦИлЛ§. м¶Й, мЧЕмҐЕ лВі к≤љмЯБ놕мЭі мЮИк≥† м†ИлМАм†БмЭЄ мИШмЭµмД±лПД мҐЛмЭА кЄ∞мЧЕмЭД м∞ЊмЭА к≤ГмЭілЛ§.

лШРнХЬ, кЈЄлКФ л∞∞лЛємИШмݵ땆лПД м§СмЪФнХШк≤М мГЭк∞БнЦИлЛ§. л∞∞лЛємИШмݵ땆мЭі кµ≠м±Д мИШмݵ땆мЧР к∞АкєМмЪі кЄ∞мЧЕмЭД лІ§мИШнХі к≥ЉлПДнХШк≤М к≥†нПЙк∞АлРЬ кЄ∞мЧЕмЭД нФЉнХШк≥† мД±мЮ•нХШлКФ кЄ∞мЧЕмЭШ нШДкЄИ м∞љмґЬ놕мЭД к∞АлК†нХШлКФ мЮ£лМАл°Ь мВђмЪ©нЦИлЛ§.

мЭінБђл†ИлНФлЄФ12,900мЫР, вЦ≤40мЫР, 0.31%мЭА л∞АлЯђмЭШ нИђмЮР кЄ∞м§АмЧР лґАнХ©нХШлКФ мҐЕл™© м§С нХШлВШлЛ§. мІАлВЬ 1лґДкЄ∞ мЧ∞нЩШмВ∞(мµЬкЈЉ 4лґДкЄ∞ нХ©мВ∞) кЄ∞м§А мШБмЧЕмЭімݵ땆мЭА 37.7%л°Ь мЭЄнД∞лДЈ мЖМнФДнКЄмЫ®мЦімЩА мДЬлєДмК§ мЧЕмҐЕ нПЙкЈ†мЭЄ 32.5%л≥ілЛ§ лЖТлЛ§. мІАлВЬ 1лґДкЄ∞ мЧ∞нЩШмВ∞ кЄ∞м§А мЭінБђл†ИлНФлЄФмЭШ ROEлКФ 24.9%, мІАлВЬ 5лЕДк∞Д EPS мД±мޕ땆мЭА мЧ∞нПЙкЈ† 11.9%л°Ь л™®лСР л∞АлЯђмЭШ нИђмЮР кЄ∞м§А(ROE 15% мЭімГБ, EPSмД±мޕ땆 10% мЭімГБ)мЭД лІМм°±нХЬлЛ§.

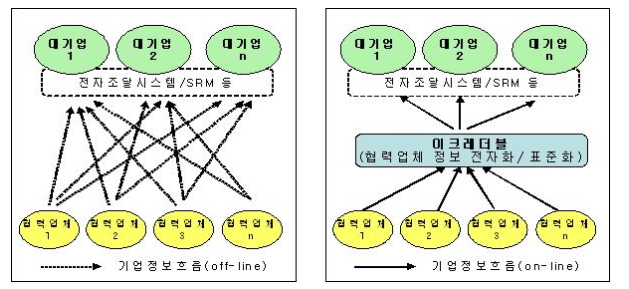

вЦЈ кЄ∞мЧЕ мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§ м†ДлђЄкЄ∞мЧЕ

мЭінБђл†ИлНФлЄФмЭА мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§(лІ§мґЬлєДм§С 67%)л•Љ м†Ьк≥µнХЬлЛ§. мЭінБђл†ИлНФлЄФмЭА лМАкЄ∞мЧЕмЭі нШС놕мЧЕм≤іл°Ь лУ±л°ЭнХШк≥†мЮР нХШлКФ м§СмЖМкЄ∞мЧЕмЭШ к≤љмШБмГБнГЬ л∞П мЛ§м†Бм†Хл≥іл•Љ м†ДмЮРнЩФнХі нХілЛє лМАкЄ∞мЧЕ мЛЬмК§нЕЬмЧР м†Ьк≥µнХЬлЛ§.

лМАкЄ∞мЧЕмЭА лЛ§мЦСнХЬ мЭШмВђк≤∞м†ХмЭД мЬДнХі нХДмЪФл°Ь нХШлКФ нШС놕мЧЕм≤імЭШ к∞БмҐЕ м†Хл≥іл•Љ мЬДнХі к∞Ьл≥Дм†БмЭЄ м°∞мВђл•Љ мИШнЦЙнХШлКФ лМАмЛ† мЭінБђл†ИлНФлЄФ мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§л•Љ мЭімЪ©нХ† мИШ мЮИлЛ§. кЈЄл¶ђк≥† кЈЄ лМАк∞Ал°Ь мЭінБђл†ИлНФлЄФмЭА нШС놕мЧЕм≤імЧР нХілЛєнХШлКФ м§СмЖМкЄ∞мЧЕмЬЉл°ЬлґАнД∞ мИШмИШл£Мл•Љ л∞ЫлКФлЛ§. м£ЉлРЬ мИШмЮЕмЫРмЭА нШС놕мЧЕм≤ік∞А лВ©лґАнХШлКФ мЛ†мЪ©мЭЄм¶Э мИШмИШл£МмІАлІМ, м£Љл†• лІИмЉАнМЕ лМАмГБмЭА нШС놕мЧЕм≤імЭШ мЛ†мЪ©м†Хл≥іл•Љ нХДмЪФл°ЬнХШлКФ лМАкЄ∞мЧЕмЭілЛ§. лМАкЄ∞мЧЕмЭі мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§ мЭімЪ©мЧР лМАнХЬ мЭШмВђк≤∞м†ХмЭД м£ЉлПДнХШкЄ∞ лХМлђЄмЭілЛ§.

нКєм†Х лМАкЄ∞мЧЕмЭі мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§ мЭімЪ©мЭД к≤∞м†ХнХШл©і нХілЛє лМАкЄ∞мЧЕк≥Љ к±∞лЮШл•Љ нЭђлІЭнХШлКФ нШС놕мЧЕм≤ілКФ мЭінБђл†ИлНФлЄФмЧР мЛ†мЪ©мЭЄм¶ЭмДЬ л∞ЬкЄЙмЭД мЛ†м≤≠нХЬлЛ§. нШС놕мЧЕм≤ілКФ мЭінБђл†ИлНФлЄФмЧР мИШмИШл£Мл•Љ нШДкЄИмЬЉл°Ь мД†лВ©нХШк≥† мЭінЫД мЖМм†ХмЭШ нПЙк∞Ам†Им∞®л•Љ к±∞м≥Р мЛ†мЪ©мЭЄм¶ЭмДЬл•Љ л∞ЬкЄЙл∞ЫлКФлЛ§.

[кЈЄл¶Љ] мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§ к∞ЬлЕР

(мЮРл£М:мХДмЭінИђмЮР, мЭінБђл†ИлНФлЄФ)

кЄ∞мЧЕ мЛ†мЪ©мЭЄм¶Э мДЬлєДмК§лКФ кЄ∞мЧЕмЭі лПДмВ∞нХШмІА мХКлКФ мЭімГБ лІ§лЕД нХДмЪФнХЬ мДЬлєДмК§лЛ§. мЛ†мЪ©мЭЄм¶ЭмДЬмЭШ мЬ†нЪ®кЄ∞к∞ДмЭА 1лЕДмЭілЛ§. нШС놕мЧЕм≤ілКФ лІ§лЕД мЛ†мЪ©мЭЄм¶ЭмЭД к∞±мЛ†нХШкЄ∞ мЬДнХі мИШмИШл£Мл•Љ мІАкЄЙнХімХЉ нХЬлЛ§. мЭіл°ЬмЭЄнХі лІ§мґЬмЭі лІ§лЕД лИДм†Бм†Б, мХИм†Хм†БмЬЉл°Ь м¶Эк∞АнХШк≥† мЮИлЛ§. мЭінБђл†ИлНФлЄФмЭА к±ілЛє мИШмИШл£Мл•Љ нШДкЄИмЬЉл°Ь л®Љм†А л∞ЫмЭА нЫД мДЬлєДмК§л•Љ м†Ьк≥µ(мД†мЈ®нЫД мДЬлєДмК§м†Ьк≥µ)нХШк≥† мЮИлЛ§.

мІАлВЬ 2001лЕД мЭінБђл†ИлНФлЄФмЭА мЛ†мЪ©л≥ім¶ЭкЄ∞кЄИк≥Љ нХ®кїШ кµ≠лВімµЬміИл°Ь мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§л•Љ к∞Ьл∞ЬнХі 2004лЕД нКєнЧИ(м†ДмЮРмЛ†мЪ©мЭЄм¶ЭмДЬл•Љ мЭімЪ©нХЬ мЛ†мЪ©мЭЄм¶Э лМАмГБ кЄ∞мЧЕ кіАл¶ђмЛЬмК§нЕЬ л∞П л∞©л≤Х)л•Љ мЈ®лУЭнЦИлЛ§. мЭі л∞ЦмЧРлПД кЄ∞мЧЕмЭД лМАмГБмЬЉл°Ь к≤∞м†ЬнШХ B2BмДЬлєДмК§, мЬДлНФмК§нТАмДЬлєДмК§ лУ±мЭД м†Ьк≥µнХЬлЛ§.

вЦЈ мЛ†кЈЬмВђмЧЕ мІДмґЬ...мД±мЮ• лПЩ놕лР†кєМ?

мЭіл≤†мК§нКЄнИђмЮРм¶ЭкґМмЭА мІАлВЬ 6мЫФ 2мЭЉ мЭінБђл†ИлНФлЄФмЧР лМАнХЬ л≥ік≥†мДЬл•Љ л∞Ьк∞ДнЦИлЛ§. мЭілКФ мІАлВЬ 2013лЕД 11мЫФ мЭінЫД м≤Ђ л≥ік≥†мДЬлЛ§.

мЭіл≤†мК§нКЄнИђмЮРм¶ЭкґМ м†ХнЩНмЛЭ мЧ∞кµђмЫРмЭА мЭінБђл†ИлНФлЄФмЭі TCB(Tech Credit Bureau) мВђмЧЕмЭД мЛ†кЈЬл°Ь мІДмґЬнХЬлЛ§к≥† л∞ЭнШФлЛ§. TCB(Tech Credit Bureau)лКФ кЄ∞мИ†мЛ†мЪ©нПЙк∞Ал°Ь кЄ∞мИ†мЭД мЭЄм†Хл∞ЫмЭА кЄ∞мЧЕмЧР м†АкЄИл¶ђл°Ь лМАмґЬ нХім£ЉлКФ кЄ∞мИ†кЄИмЬµмЭД лІРнХЬлЛ§. кЄ∞м°імВђмЧЕмЮРлКФ NICEнПЙк∞Ам†Хл≥і, нХЬкµ≠кЄ∞мЧЕлН∞мЭінД∞, кЄ∞мИ†л≥ім¶ЭкЄ∞кЄИ лУ± 3мВђлЛ§.

м†Х мЧ∞кµђмЫРмЭА TCBмВђмЧЕ мІДмґЬмЭД нЖµнХі мЭінБђл†ИлНФлЄФмЭі нХЬ лЛ®к≥Д лНФ мД±мЮ•нХ† к≤ГмЬЉл°Ь лВілЛ§лі§лЛ§. IT л≤§м≤ШкЄ∞мЧЕмЭД м§СмЛђмЬЉл°Ь кЄ∞мИ†кЄИмЬµмЧР лМАнХЬ мИШмЪФк∞А лКШл©імДЬ мЭілѓЄ кЄ∞мИ†кЄИмЪ© мВђмЧЕмЧР мІДмґЬнХЬ кЄ∞мЧЕлУ§мЭШ мЛ§м†БмЭі нБ∞ нП≠мЬЉл°Ь к∞ЬмД†лРШк≥† мЮИлКФ м†РмЭД мЭімЬ†л°Ь кЉљмХШлЛ§. лШРнХЬ кЄ∞мЧЕмЛ†мЪ© нПЙк∞А лґАлђЄмЧРмДЬ мЭінБђл†ИлНФлЄФмЭА кµ≠лВі 1мЬДл•Љ м∞®мІАнХЬ лІМнБЉ лЖТмЭА к≤љмЯБ놕мЭД л≥імЬ†нХШк≥† мЮИмЦі мД±мЮ• мא놕мЭі нБі к≤ГмЬЉл°Ь кЄ∞лМАнЦИлЛ§.

вЦЈ MRI мГБмЬД 13%, л∞Єл•ШмЧРмЭімЕШ лІ§л†•мЭА лВЃмХД

мХДмЭінИђмЮРк∞А к∞Ьл∞ЬнХЬ м£ЉмЛЭMRIл°Ь лґДмДЭнХЬ мЭінБђл†ИлНФлЄФмЭШ нИђмЮР벧놕лПД мҐЕнХ© м†РмИШлКФ 25м†Р лІМм†РмЧР 15м†РмЬЉл°Ь м†Дм≤і мГБмЮ•кЄ∞мЧЕ м§С 225мЬД(мГБмЬД 13%)л•Љ м∞®мІАнЦИлЛ§.

м§СмЮ•кЄ∞м†БмЬЉл°Ь мЭімЭµ мД±мޕ땆мЭі мЛЬмЮ•нПЙкЈ†мЬЉл°Ь м§Ск∞ДмД±мЮ•нШХ кЄ∞мЧЕмЧР мЖНнХШл©∞ мЮђлђі мХИм†ДмД±мЭА лЖТмХД мХИм†ДнХЬ нОЄмЭілЛ§. лШРнХЬ мЖМлєДмЮР лПЕм†Р놕мЭі лЖТмХД к≤љкЄ∞ л≥АлПЩмЧР кіАк≥Д мЧЖмЭі нШДмЮђмЭШ мИШмЭµмД±мЭД мЬ†мІАнХ† к∞АлК•мД±мЭі лЖТлЛ§.

лЛ§лІМ л∞Єл•ШмЧРмЭімЕШ м†РмИШлКФ л∞ЫмІА л™їнЦИлЛ§. м§СмЮ•кЄ∞ нПЙкЈ†к≥Љ нШДмЮђ к∞АмєШмІАнСЬл•Љ лєДкµРнЦИмЭД лХМ, нШДмЮђ мЮРкЄ∞мЮРл≥ЄмЭімݵ땆(ROE) мГБмКє нП≠л≥ілЛ§ м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR) мГБмКє нП≠мЭі лНФ мїЄлНШ м†Р лУ±мЭі л∞ШмШБлРРлЛ§.

м£ЉмЛЭMRIлКФ мХДмЭінИђмЮРмЧРмДЬ мЮРм≤і к∞Ьл∞ЬнХЬ мЛ§мЛЬк∞Д мҐЕл™©лґДмДЭ лПДкµђлЛ§. MRI мҐЕнХ© м†РмИШлКФ мИШмЭµмД±мЮ•мД±к≥Љ мЮђлђімХИм†ДмД± лњРлІМ мХДлЛИлЭЉ кЄ∞мЧЕмЭШ мЭімЭµ мІАмЖНмД±мЭД к∞АлК†нХ† мИШ мЮИлКФ мВђмЧЕлПЕм†Р놕к≥Љ м†Бм†Хм£Љк∞А мИШм§АкєМмІА нХ®кїШ к≥†л†§нХі нМРлЛ®нХЬлЛ§. м£ЉмЛЭMRI мҐЕнХ© м†РмИШлКФ 25м†РмЭі мµЬк≥† м†РмИШмЭіл©∞ лЖТмЭДмИШл°Э м†АнПЙк∞А мЪ∞лЯЙ кЄ∞мЧЕмЭілЛ§. лШРнХЬ мҐЕнХ©м†РмИШк∞А лЖТмЭДмИШл°Э 5к∞БнШХ л™®мЦСмЭШ лПДнШХ лВілґАк∞А к∞АлУЭм∞ђ кЈЄлђЉ нШХнГЬл°Ь лВШнГАлВЬлЛ§.

[мЭінБђл†ИлНФлЄФ] нИђмЮР м≤інБђ нПђмЭЄнКЄ

| кЄ∞мЧЕк∞ЬмЪФ | мЛ†мЪ©мЭЄм¶Э л∞П B2B м†ДмЮРмГБк±∞лЮШ мІАмЫРмДЬлєДмК§ м†Ьк≥µмЧЕм≤і |

|---|---|

| мВђмЧЕнЩШк≤љ | вЦЈ B2Bм†ДмЮРмГБк±∞лЮШ мЛЬмЮ• кЈЬл™® нЩХлМАмЧР лФ∞лЭЉ мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§ мЛЬмЮ• лШРнХЬ мД±мЮ•нХ† к≤ГмЬЉл°Ь м†ДлІЭ вЦЈ лПЩл∞ШмД±мЮ•м†Хм±Е нЩХлМАл°Ь мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§лКФ 1м∞® нШС놕мЧЕм≤імЧРмДЬ 2м∞® нШС놕мЧЕм≤іл°Ь нЩХлМА м†БмЪ©лР† м†ДлІЭ |

| к≤љкЄ∞л≥АлПЩ | вЦЈ мВ∞мЧЕ м†Дм≤і к≤љкЄ∞л≥АлПЩмЧР лПЩнЦЙнХШлКФ нКємД±мЭД к∞АмІР вЦЈ лІ§лЕД мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§ к∞±мЛ† мИШмЪФ л∞ЬмГЭ вЦЈ мГИл°ЬмЪі мЮђлђім†Хл≥ік∞А мГЭмД±лРШлКФ мЛЬм†РмЭЄ 3мЫФ~6мЫФмЧР лІ§мґЬмІСм§СлПД лЖТмЭМ |

| м£ЉмЪФм†ЬнТИ | вЦЈ мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§: кЄ∞мЧЕк∞Д м†ДмЮРмГБк±∞лЮШмЧР нХДмЪФнХЬ мЭШмВђк≤∞м†Х мљШнЕРмЄ† м†Ьк≥µ мДЬлєДмК§ (67%) вЦЈ B2BмДЬлєДмК§: кЄ∞мЧЕк∞Д м†ДмЮРмГБк±∞лЮШ м§Ск≥Д л∞П кµђлІ§кЄИмЬµмІАмЫР мДЬлєДмК§ (11%) *кіДнШЄмХИмЭА лІ§мґЬ лєДм§С |

| мЫРмЮђл£М | мВђмЧЕл≥ік≥†мДЬмГБ кЄ∞мЮђлРЬ мЫРмЮђл£М мЧЖмЭМ |

| мЛ§м†Бл≥АмИШ | вЦЈ м†ДмЮРмГБк±∞лЮШ мЛЬмЮ• кЈЬл™® мД±мЮ•мЛЬ мИШнШЬ вЦЈ мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§лКФ 1м∞® нШС놕мЧЕм≤імЧРмДЬ 2м∞® нШС놕мЧЕм≤іл°Ь нЩХлМА мЛЬ мИШнШЬ |

| л¶ђмК§нБђ | мЛ†мЪ©мЭЄм¶ЭмДЬлєДмК§ лІ§мґЬ мЭШм°ілПД лЖТмЭМ |

| мЛ†кЈЬмВђмЧЕ | мІДнЦЙм§СмЭЄ мЛ†кЈЬмВђмЧЕ мЧЖмЭМ |

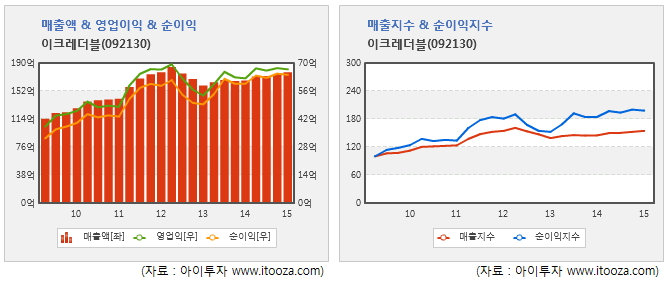

[мЭінБђл†ИлНФлЄФ] нХЬ лИИмЧР л≥ілКФ нИђмЮРмІАнСЬ

(лЛ®мЬД: мЦµмЫР)

[мЭінБђл†ИлНФлЄФ] м£ЉмЪФм£Љм£Љ

| мД± л™Е | кіА к≥Д | м£ЉмЛЭмЭШ мҐЕл•Ш | мЖМмЬ†м£ЉмЛЭмИШ л∞П мІАлґДмЬ® | лєДк≥† | |||

|---|---|---|---|---|---|---|---|

| кЄ∞ міИ | кЄ∞ лІР | ||||||

| м£ЉмЛЭмИШ | мІАлґДмЬ® | м£ЉмЛЭмИШ | мІАлґДмЬ® | ||||

| нХЬкµ≠кЄ∞мЧЕнПЙк∞А(м£Љ) | л≥ЄмЭЄ | л≥інЖµм£Љ | 7,772,747 | 64.54 | 7,772,747 | 64.54 | - |

| мЖРмШБнХШ | лѓЄлУ±кЄ∞мЮДмЫР | л≥інЖµм£Љ | 80,000 | 0.66 | 80,000 | 0.66 | - |

| к≥Д | л≥інЖµм£Љ | 7,852,747 | 65.20 | 7,852,747 | 65.20 | - | |

| кЄ∞нГА | 0 | 0 | 0 | 0 | - | ||

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.