м»Өл®ӨлӢҲнӢ° > лӮҳмқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

н•ҳлҰј(136480) 분м„қ

н•ҳлҰјлӢӯкі кё°, н•ҳлҰј м№ҳнӮЁл„ҲкІҹ, н•ҳлҰј мӮ¬лЈҢ л“ұмқҳ лёҢлһңл“ңлҘј к°Җ진 көӯлӮҙ лӢӯкі кё° мӢңмһҘ м„ л‘җм—…мІҙмқҙлӢӨ. мў…лһҖмқҳ мғқмӮ°м—җм„ңл¶Җн„° л¶Җнҷ”, мӮ¬лЈҢмғқмӮ°, мӮ¬мңЎ, к°Җкіө, мң нҶө нҢҗл§Өм—җ мқҙлҘҙкё°к№Ңм§Җ к°Ғ лӢЁкі„лҘј мҲҳм§Ғ нҶөн•©н•ҳм—¬ мҡҙмҳҒн•ҳкі мһҲлӢӨ. лӢӯкі кё° л§Өм¶ңмқҙ 70% мқҙмғҒмқ„ м°Ём§Җн•ңлӢӨ. 1990л…„ 10мӣ” лІ•мқёмқ„ м„ӨлҰҪн–Ҳкі , 1997л…„ 8мӣ” (мЈј)н•ҳлҰјмңјлЎң мҪ”мҠӨлӢҘ мӢңмһҘм—җ мғҒмһҘлҗҳм—ҲлӢӨ. 2011л…„ 1мӣ” 1мқјл¶ҖлЎң м§ҖмЈјмӮ¬мқё н•ҳлҰјнҷҖл”©мҠӨмҷҖ мӮ¬м—…нҡҢмӮ¬мқё н•ҳлҰјмңјлЎң л¶„н• лҗҳм—Ҳмңјл©° мӮ¬м—…нҡҢмӮ¬мқё н•ҳлҰјмқҖ 2011л…„ 5мӣ” мҪ”мҠӨлӢҘ мӢңмһҘм—җ мһ¬мғҒмһҘлҗҳм—ҲлӢӨ. мғҒмһҘмЈјмӢқмҲҳлҠ” 53,945,938мЈј, мөңлҢҖмЈјмЈјлҠ” м ңмқјнҷҖл”©мҠӨ, лҢҖн‘ңмқҙмӮ¬лҠ” к№ҖнҷҚкөӯ(1957л…„ мғқ)мқҙл©° нҷҲнҺҳмқҙм§ҖлҠ” http://www.harim.com/main.hr мқҙлӢӨ.

1. м–ҙл–Ө мӮ¬м—…мқ„ н•ҳкі мһҲлҠ”к°Җ?

- мӮ¬м—…мҳҒм—ӯмқҙ нҒ¬кІҢ мңЎкі„(иӮүй·„)мҷҖ мңЎк°ҖкіөмңјлЎң лӮҳлүңлӢӨ. мӮ¬лЈҢмҷҖ мғҒн’Ҳ л§Өм¶ңмқҙ мһҲм§Җл§Ң м „мІҙ л§Өм¶ңм—җм„ң м°Ём§Җн•ҳлҠ” 비мӨ‘мқҙ лҜёлҜён•ҳлҜҖлЎң мқҙлІҲ 분м„қм—җм„ңлҠ” л№јкё°лЎң н•ңлӢӨ. лӢӯкі кё°мқҳ кІҪмҡ°, мў…лһҖмқҳ мғқмӮ°м—җм„ңл¶Җн„° л¶Җнҷ”, мӮ¬лЈҢмғқмӮ°, мӮ¬мңЎ, к°Җкіө л°Ҹ мөңмў…лӢЁкі„ мң нҶөк№Ңм§Җ нҶөн•©, мҡҙмҳҒн•ңлӢӨ. мЈјлЎң лі‘м•„лҰ¬, мӮ¬лЈҢ, м•Ҫн’Ҳ л“ұмқ„ 600м—¬ к°ң лҶҚмһҘм—җ кіөкёүн•ҳкі мғқмӮ° kgлӢ№ мҲҳмҲҳлЈҢлҘј м§Җкёүн•ҳлҠ” нҳ•нғңмқҙлӢӨ.

- мңЎк°Җкіө 분야лҠ” лҢҖл¶Җ분мқҙ кі„мңЎ к°ҖкіөмӢқн’ҲмңјлЎң мқҙ 분야 мӢңмһҘм җмң мңЁ м•Ҫ 80%лҘј м°Ём§Җн•ҳл©° мӢңмһҘм§Җл°°мһҗлЎң кө°лҰјн•ҳкі мһҲлӢӨ. мөңк·јм—җлҠ” нҸ¬мһҘ мӮјкі„нғ•мқ„ лҢҖнҳ• л§ҲнҠём—җ кіөкёү, мҶҢ비мһҗл“ӨлЎңл¶Җн„° мўӢмқҖ л°ҳмқ‘мқ„ м–»кі мһҲлӢӨ.

- лҸҷмӮ¬мІҳлҹј 비мҰҲлӢҲмҠӨ лӘЁлҚёмқҙ лӢӯкі кё°м—җ кұ°мқҳ н•ңм •лҸј мһҲлҠ” кІҪмҡ°, лӢӯмқҳ мӮ¬мңЎкіј к°ҖкІ©м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ мЎ°мӮ¬н•ҳм—¬ лҸҷмӮ¬мқҳ мӮ¬м—…нҷҳкІҪмқҙ н–Ҙнӣ„ мҡ°нҳём ҒмңјлЎң ліҖн•ҙк°Ҳ кІғмқём§Җ мӮҙнҺҙліҙлҠ” кІғмқҙ нҡЁкіјм ҒмқҙлӢӨ.

2. м–ҙл–»кІҢ кІҪмҹҒмҡ°мң„лҘј нҷ•лҰҪн•ҳкі мһҲлҠ”к°Җ?

- мӢңмһҘм җмң мңЁ л©ҙм—җм„ң н•ҳлҰјмқҙ м•Ҫ 20%лЎң м–јн•Ҹ 1мң„м№ҳкіӨ мһ‘м•„ліҙмқҙм§Җл§Ң, 2мң„мқё мҳ¬н’Ҳмқҙ н•ҳлҰјк·ёлЈ№мқҳ кі„м—ҙмӮ¬мқҙлҜҖлЎң н•©н•ҙм„ң ліҙлҠ” кІғмқҙ нғҖлӢ№н•ҳлӢӨ. л‘җ кё°м—… н•©н•ҙ м•Ҫ 30% к°Җлҹүмқ„ м°Ём§Җн•ҳкі мһҲлӢӨ. мқём§ҖлҸ„ л©ҙм—җм„ң 2мң„ к·ёлЈ№мқ„ нҳ•м„ұн•ҳкі мһҲлҠ” л§ҲлӢҲм»ӨмҷҖлҠ” мЎ°кёҲм”© м°ЁмқҙлҘј лҚ” лІҢмқҙкі мһҲлӢӨ.

- л§ҲлӢҲм»ӨлҠ” мқём§ҖлҸ„лҠ” лҸҷмҡ°ліҙлӢӨ лҶ’м§Җл§Ң мӢңмһҘм җмң мңЁ л©ҙм—җм„ 3мң„ к·ёлЈ№мқ„ нҳ•м„ұн•ҳкі мһҲлӢӨ. мӢӨм§Ҳм Ғмқё 2мң„лҠ” лҸҷмҡ°мқёлҚ°, м°ён”„л Ҳк°Җ лҸҷмҡ°мқҳ кі„м—ҙмӮ¬мқҙлҜҖлЎң л‘җ нҡҢмӮ¬лҘј н•ҳлӮҳлЎң ліҙлҠ” кІғмқҙ нғҖлӢ№н•ҳлӢӨ. мөңк·ј мӢңмһҘм—җ мӢ к·ң 진мһ…н•ң м°ён”„л Ҳк°Җ кіөкІ©м Ғмқё л§ҲмјҖнҢ…мқ„ нҺјм№ҳл©° м җмң мңЁмқ„ лҶ’мқҙкі мһҲлӢӨ.

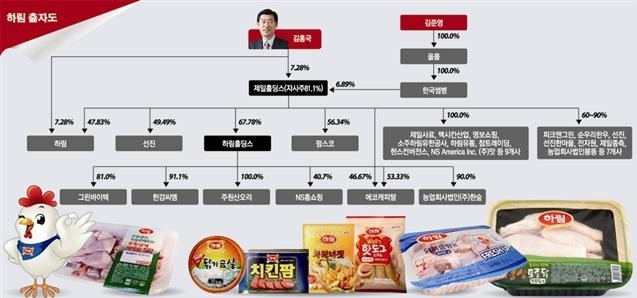

- н•ҳлҰјк·ёлЈ№мқҖ л‘җ к°ңмқҳ м§ҖмЈјмӮ¬лҘј л‘җкі мһҲлӢӨ. 비мғҒмһҘмӮ¬мқё м ңмқјнҷҖл”©мҠӨлҘј нҶөн•ҙ н•ҳлҰјнҷҖл”©мҠӨлҘј м§Җл°°н•ҳкі , н•ҳлҰјнҷҖл”©мҠӨлҠ” мғҒмһҘмӮ¬мқё н•ҳлҰј, м„ м§„, нҢңмҠӨмҪ” л“ұмқ„ м§Җл°°н•ңлӢӨ.

3. л¬ҙм—Үмқ„ кё°лҢҖн• мҲҳ мһҲлҠ” нҡҢмӮ¬мқёк°Җ?

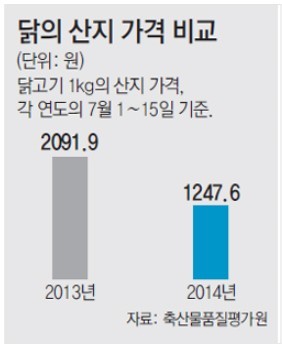

- лӢӯкі кё°лҘј мЈјлЎң нҢҗл§Өн•ҳкі мһҲлҠ” лҸҷмӮ¬лҠ” мңЎкі„(иӮүй·„)мқҳ мӮ°м§Җ к°ҖкІ©мқҙ к°ҖмһҘ мӨ‘мҡ”н•ңлҚ°, мөңк·ј 분기лҠ” м „л…„ лҸҷкё° лҢҖ비н•ҙм„ң м ңлІ• нҒ° нҸӯмңјлЎң н•ҳлқҪн–ҲлӢӨ. кіөкёү кіјмһүмңјлЎң мғқкі„ мӢңм„ёк°Җ н•ҳлқҪн–Ҳкі м—¬кё°м—җ мЎ°лҘҳлҸ…к°җ мҳҒн–Ҙк№Ңм§Җ кІ№міҗ мҲҳмҡ”к°Җ к°җмҶҢн–ҲлӢӨ. мӮ¬мӢӨ мЎ°лҘҳлҸ…к°җкіј к°Җкіөлҗң лӢӯкі кё°мҷҖлҠ” кұ°мқҳ л¬ҙкҙҖн•ңлҚ°, мҶҢ비мһҗл“Өмқҳ л¶Ҳм•Ҳн•ң мӢ¬лҰ¬к°Җ л°ҳмҳҒлҗң нғ“мқҙ нҒ¬лӢӨ.

- мқҙлЎң мқён•ҙ лҸҷмӮ¬лҠ” 14л…„ 3분기 м ҒмһҗлҘј кё°лЎқн–ҲлӢӨ. н•ҳм§Җл§Ң kgмңјлЎң ліё л§Өм¶ңлҹүмқҖ м „л…„ лҸҷкё° лҢҖ비 м•Ҫ 7%мқҳ м„ұмһҘмқ„ ліҙмқҙкі мһҲлӢӨ. н•ңкөӯмқҖ м„ м§„көӯм—җ 비н•ҙ 1мқёлӢ№ лӢӯкі кё° мҶҢ비лҹүмқҙ м җм°Ё лҠҳм–ҙлӮҳкі лҠ” мһҲм§Җл§Ң м—¬м „нһҲ лҜёкөӯмқҙлӮҳ мәҗлӮҳлӢӨ, нҷҚмҪ© л“ұм—җ 비н•ҙ 1/3 мҲҳмӨҖм—җ лЁёл¬јлҹ¬ мһҲлӢӨ. м•„м§Ғ мҶҢ비лҹү л¶Җл¬ём—җм„ң м„ұмһҘн• м—¬л Ҙмқҙ мһҲлӢӨ.(http://blog.naver.com/classicshoe/220189437882)

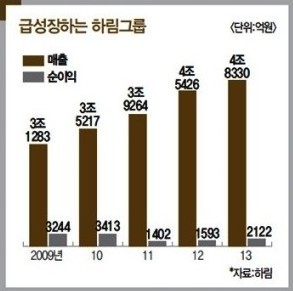

4. л§Өм¶ңкіј мқҙмқөмқҖ м§ҖмҶҚм ҒмңјлЎң лҠҳм–ҙлӮҳкі мһҲлҠ”к°Җ?

- мҳҒм—…мқҙмқө мёЎл©ҙм—җм„ң, м§ҖмЈјмӮ¬мқё н•ҳлҰјнҷҖл”©мҠӨмҷҖ мӮ¬м—…нҡҢмӮ¬ н•ҳлҰјмңјлЎң 분лҰ¬лҗң м§Ғнӣ„мқё 2011л…„мқҙ к°ҖмһҘ мўӢмқҖ мӢӨм Ғмқ„ кё°лЎқн–ҲлӢӨ. н•ҳм§Җл§Ң лӢӨмқҢн•ҙм—” мҳҒм—…м ҒмһҗлҘј кё°лЎқн–Ҳкі , нқ‘мһҗм „нҷҳм—җ м„ұкіөн•ң 2013л…„м—җлҸ„ мҳҒм—…мқҙмқө л©ҙм—җм„ң 2011л…„м—җ 비н•ҙ л°ҳнҶ л§үмқ„ кё°лЎқн–ҲлӢӨ. л§Өм¶ңм•ЎмқҖ 14л…„ 3분기к№Ңм§Җ м—°нҷҳмӮ°мқ„ кё°мӨҖмңјлЎң н–Ҳмқ„ л•Ң мҶҢнҸӯ мӨ„м–ҙл“Ө кІғмңјлЎң ліҙмқёлӢӨ.

- 2014л…„ 3분기к°Җ м§ҖлӮң м§ҖкёҲ лҲ„м Ғ мҳҒм—…м ҒмһҗлҠ” -79м–ө мӣҗмқ„ кё°лЎқн•ҳкі мһҲлӢӨ. м•һм„ң мӮҙнҺҙлҙӨлҚҳ нҢҗл§Өк°ҖкІ© н•ҳлқҪмқҙ мЈј мӣҗмқёмңјлЎң мғқк°ҒлҗңлӢӨ. лӢӯкі кё° мҶҢ비лҠ” нҒ° л°©н–Ҙм—җм„ңлҠ” лҠҳм–ҙлӮҳкі мһҲм§Җл§Ң, мЎ°лҘҳлҸ…к°җ л°ңлі‘ л“ұ мқҙмҠҲк°Җ мһҲмқ„ л•Ң л§ҲлӢӨ мҲҳмҡ”к°Җ кёүк°җн•ҳлҠ” кІҪн–Ҙмқҙ мһҲлӢӨ.

5. н–Ҙнӣ„мқҳ м „л§қмқҖ м–ҙл–Өк°Җ?

- лӢӯкі кё° мҶҢ비лҠ” м§ҖлӮң лӘҮ л…„к°„ м§ҖмҶҚм ҒмңјлЎң мғҒмҠ№н–ҲлӢӨ. 1мқёлӢ№ көӯлҜјмҶҢл“қмқҙ лҶ’мқҖ лӮҳлқјмқјмҲҳлЎқ мңЎлҘҳ мҶҢ비к°Җ л§ҺмқҖлҚ°, н•ңкөӯ м—ӯмӢң кІҪм ңк°Җ м„ұмһҘн•ҳкі нҸүк· мҶҢл“қмқҙ лҠҳм–ҙлӮ мҲҳлЎқ кі кё°м—җ лҢҖн•ң мҲҳмҡ”к°Җ л§Һ아진лӢӨ. 2014л…„лҸ„ м „л…„м—җ 비н•ҙ мӢңмһҘ к·ңлӘЁк°Җ мҶҢнҸӯ м»Өм§Ҳ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.(http://www.thebell.co.kr/front/free/contents/news/article_view.asp?key=88000&svccode=&page=1&sort=thebell_check_time)

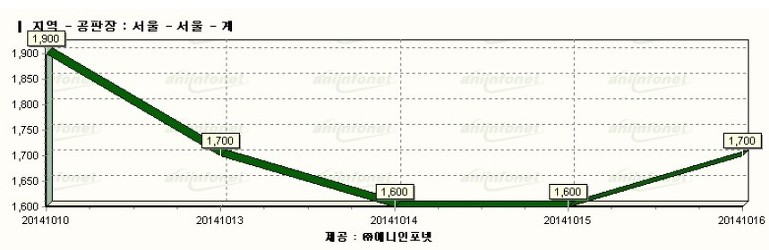

- мҶҢ비к°Җ лҠҳм–ҙлӮң нғ“мқём§Җ 10м—¬ к°„мқҳ мңЎкі„ к°ҖкІ©мқ„ ліҙл©ҙ, м „мІҙм ҒмңјлЎң кі„мҶҚ мғҒмҠ№н•ҙмҷ”лӢӨ. лӢӨл§Ң мөңк·ј мӣ”л“ңм»ө нҠ№мҲҳлҘј л…ёлҰ° лӢӯ мӮ¬мңЎ лҶҚк°Җмқҳ кёүмҰқкіј мЎ°лҘҳлҸ…к°җмқҳ мҳҒн–ҘмңјлЎң 2014л…„мқҳ мңЎкі„к°ҖкІ©мқҖ 2013л…„м—җ 비н•ҙ л§Һмқҙ н•ҳлқҪн–ҲлӢӨ. к·ёл§ҲлӮҳ лӢӨн–үмқё кІғмқҖ кёҲл…„ м—¬лҰ„ мңЎкі„ к°ҖкІ©мқҙ л°”лӢҘмқ„ м№ң нӣ„ м җм°Ё л°ҳл“ұн•ҳкі мһҲлӢӨлҠ” кІғмқҙлӢӨ.(http://news.donga.com/3/all/20140716/65231082/1, http://www.poultry.or.kr/)

(м¶ңмІҳ : м „мһҗкіөмӢң)

- н•ҳлҰјмқҳ кІҪмҡ° мһҗмІҙ кі„м—ҙмӮ¬л“ӨлҒјлҰ¬ мҳҘмҲҳмҲҳ л“ұмқ„ кіөлҸҷ мҲҳмһ…н•ҙ л°°н•©мӮ¬лЈҢлҘј мғқмӮ°н•ңлӢӨ. к·ёлҹ°лҚ° нҷҳмңЁ н•ҳлқҪкіј көӯм ң кіЎл¬јк°Җ н•ҳлқҪмңјлЎң л§Өм¶ңм•Ўм—җм„ң м°Ём§Җн•ҳлҠ” мӣҗмһ¬лЈҢ 비мӨ‘мқҙ мҳҲм „ліҙлӢӨ л§Һмқҙ лӮ®м•„мЎҢлӢӨ. к·ёлҹ°лҚ° кіЎл¬ј л§Өмһ… к·ңлӘЁлҠ” мӨ„м§Җ м•Ҡкі мһҲлӢӨ. мқҙлҠ” мҲҳмһ…к°ҖкІ© н•ҳлқҪмқҳ мҳҒн–Ҙмқҙ к°ҖмһҘ нҒ¬лӢӨ.

- лӢӯмқҙлӮҳ мҳӨлҰ¬ л“ұмқҳ к°ҖкёҲлҘҳ мӮ¬мңЎм—җлҠ” л°°н•©мӮ¬лЈҢлЎң мҳҘмҲҳмҲҳлҘј л§Һмқҙ мӮ¬мҡ©н•ңлӢӨ. көӯм ңк°ҖкІ©м—җ к°ҖмһҘ нҒ° мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мӢңм№ҙкі мғҒн’Ҳкұ°лһҳмҶҢмқҳ мҳҘмҲҳмҲҳ к°ҖкІ©мқҖ мөңк·ј лӘҮ л…„к°„ м§ҖмҶҚм ҒмңјлЎң н•ҳлқҪн–ҲлӢӨ. к·ёлҹ°лҚ° мһ‘л…„ 10мӣ” мҙҲлҘј кё°м җмңјлЎң мҳҘмҲҳмҲҳ к°ҖкІ©мқҙ л°ҳл“ұн•ҳкі мһҲлӢӨ. н•ҳлҰјкіј к°ҷмқҖ кіЎл¬ј л©”мқҙм Җ мҲҳмһ…м—…мІҙл“ӨмқҖ мҳҲмқҳ мЈјмӢңн• мҲҳ л°–м—җ м—ҶлҠ” мғҒнҷ©мқҙлӢӨ.

- мӣҗмһ¬лЈҢлҘј мҲҳмһ…н•ҙ м ңн’Ҳмқ„ мғқмӮ°н•ҳлҠ” кё°м—…мқҖ мӣҗлЈҢ к°ҖкІ© ліҖнҷ”лҘј м§ҖмҶҚм ҒмңјлЎң лӘЁлӢҲн„°л§Ғн•ңлӢӨ. мқҙлҠ” 축мӮ°мҡ© кіЎл¬јмқ„ мҲҳмһ…н•ҳлҠ” лҸҷмӮ¬лҸ„ л§Ҳм°¬к°Җм§ҖмқҙлӢӨ. л¬ём ңлҠ” мӣҗлЈҢ к°ҖкІ©мқҙ мғҒмҠ№н–Ҳмқ„ кІҪмҡ°, мқҙлҘј м ңн’Ҳ к°ҖкІ©м—җ л°ҳмҳҒн• мҲҳ мһҲлҠ”к°ҖмқҙлӢӨ. мӣҗлЈҢ к°ҖкІ©мқҙ н•ҳлқҪн–Ҳмқ„ л•Ң мқјмӢңм ҒмңјлЎң мқҙмқөлҘ мқҙ к°ңм„ лҗ мҲҳ мһҲм§Җл§Ң мһҘкё°м ҒмңјлЎң н•ҳлқҪл§Ң н• л•ҢлҠ” л°ҳк°Җмҡҙ мҶҢмӢқмқҙ м•„лӢҲлӢӨ. м ңн’Ҳ к°ҖкІ© мқён•ҳ м••л Ҙмқҙ л“Өм–ҙмҳ¬ мҲҳ мһҲмңјл©°, мӣҗлЈҢ к°ҖкІ©мқҳ н•ҳлқҪмңјлЎң кІҪмҹҒмқҙ кІ©нҷ”лҗ мҲҳлҸ„ мһҲкё° л•Ңл¬ёмқҙлӢӨ.

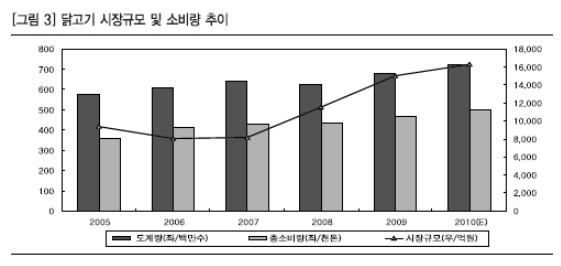

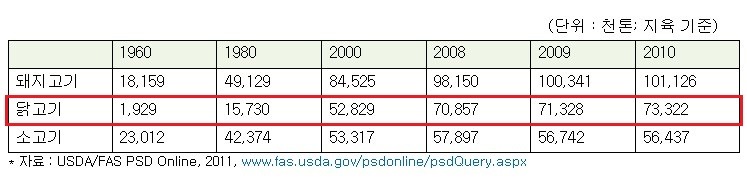

- м „м„ёкі„ мңЎлҘҳ мҶҢ비м—җм„ң лҸјм§Җкі кё°к°Җ к°ҖмһҘ л§ҺмқҖ 비мӨ‘мқ„ м°Ём§Җн•ҳм§Җл§Ң мҰқк°ҖмҶҚлҸ„лҠ” лӢӯкі кё°к°Җ к°ҖмһҘ к°ҖнҢҢлҘҙлӢӨ. 1960л…„м—җ 비н•ҳл©ҙ л¬ҙл Ө 38л°°к°Җ мҰқк°Җн–Ҳмңјл©° 1980л…„м—җ 비н•ҙм„ңлҠ” 4.6л°°к°Җ, к°ҖмһҘ мөңк·јмқё 2009л…„м—җ 비н•ҳлҚ”лқјлҸ„ лҸјм§Җкі кё°лӮҳ мҶҢкі кё° мҶҢ비 мҰқк°ҖмҶҚлҸ„ліҙлӢӨ л№ лҘҙлӢӨ. м„ёкі„ кІҪм ңк°Җ л°ңлӢ¬н•Ём—җ л”°лқј мөңк·ј мҰқк°ҖмҶҚлҸ„лҠ” л§Һмқҙ л‘”нҷ”лҗҳм—ҲлӢӨ.(http://blog.naver.com/ekapepia/220073878535)

(м¶ңмІҳ : кІҪмҹҒмӮ¬ лҸҷмҡ° мӮ¬м—…ліҙкі м„ң, м „мһҗкіөмӢң)

- кІҪмҹҒмӮ¬мқё лҸҷмҡ°лҠ” кі„м—ҙмӮ¬ м°ён”„л ҲлҘј м„ӨлҰҪ, мңЎк°ҖкіөмӢңмһҘм—җ 2013л…„л¶Җн„° мӢ к·ң 진мһ…н–ҲлӢӨ. лҸ„축물лҹүмқ„ кёүкІ©нһҲ лҠҳлҰ¬л©° м җмң мңЁ кІҪмҹҒм—җ л“Өм–ҙк°”лӢӨ. нҶөлӢӯ, м№ҳнӮЁ л“ұмқҳ мһ¬лЈҢлҘј кіөкёүн•ҳлҠ” м—…мІҙл“ӨлҒјлҰ¬ "м№ҳнӮЁкІҢмһ„"мқ„ лІҢмқҙкі мһҲлҠ” кІғмқҙлӢӨ. лҸҷмҡ°лҠ” мӢ мЈјмқёмҲҳк¶Ңл¶ҖмӮ¬мұ„лҘј л°ңн–үн•ҳл©° нҲ¬мһҗкёҲмқ„ нҷ•ліҙ, кіөкІ©м Ғмқё л§ҲмјҖнҢ…мқ„ нҺјм№ҳкі мһҲлӢӨ. к·ңлӘЁк°Җ мҳҒм„ён•ң м—…мІҙл“ӨмқҖ мӢңк°„мқҙ м§ҖлӮ мҲҳлЎқ лҸ„нғңлҗ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ. к°Җм№ҳнҲ¬мһҗм—°кө¬мҶҢ м№ҙнҺҳм—җ мҳ¬лқјмҳЁ мңЎкі„м—…нҷ©м—җ лҢҖн•ң лӮҙмҡ©мқҖ мңЎкі„м—…мІҙк°Җ мІҳн•ң м–ҙл Өмҡҙ нҳ„мӢӨмқ„ л§җн•ҙмӨҖлӢӨ.(http://cafe.naver.com/vilab/58040)

- н•ҳлҰј, лҸҷмҡ°, л§ҲлӢҲм»Ө л“ұ 3к°ң м—…мІҙмқҳ мқјлҙүм°ЁнҠёмқҙлӢӨ. лҸҷмҡ°мҷҖ л§ҲлӢҲм»ӨлҠ” мӨ„кё°м°ЁкІҢ н•ҳлқҪн•ҳлӢӨк°Җ 2014л…„ л§җл¶Җн„° мЎ°кёҲм”© л°ҳл“ұн•ҳкі мһҲлӢӨ. л°ҳл©ҙ н•ҳлҰјмқҖ мһ‘л…„ 9мӣ”к№Ңм§Җ мЈјк°Җк°Җ к°•м„ёлҘј ліҙмқҙлӢӨк°Җ, лӢӨлҘё кІҪмҹҒм—…мІҙл“Өкіј л§Ҳм°¬к°Җм§ҖлЎң н•ҳлқҪн•ҳкё° мӢңмһ‘, 10мӣ”кіј 11мӣ”м—” нҸӯлқҪм—җ к°Җк№Ңмҡҙ лӮҷнҸӯмқ„ ліҙм—¬мЈјм—ҲлӢӨ. мөңк·јм—” кІҪмҹҒм—…мІҙ лҢҖ비 л°ҳл“ұнҸӯмқҙ м»Ө к·ёлӮҳл§Ҳ мң„м•Ҳмқ„ мӨҖлӢӨ.

6. кё°м—…мқҳ м§Җл°°кө¬мЎ°лҠ” м•Ҳм •м Ғмқёк°Җ?

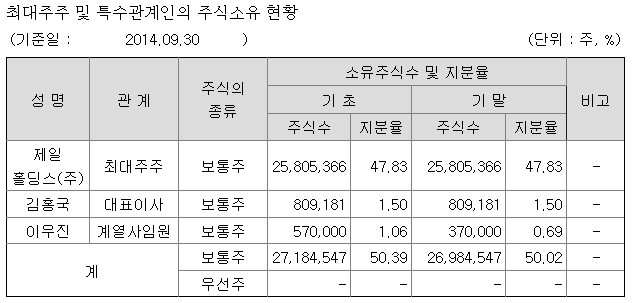

- 비мғҒмһҘмқё м ңмқјнҷҖл”©мҠӨк°Җ 47.83%лҘј ліҙмң н•ҳкі мһҲлӢӨ. м ңмқјнҷҖл”©мҠӨмқҳ мөңлҢҖмЈјмЈјлҠ” к№ҖнҷҚкөӯ лҢҖн‘ңмқҙмӮ¬мқҙлӢӨ. л”°лқјм„ң мҳӨл„Ҳ мқјк°Җ л°Ҹ нҠ№мҲҳкҙҖкі„мқё м§Җ분мқҖ 50.39%лЎң ліҙл©ҙ лҗңлӢӨ.

- мӢ мҳҒмҰқк¶Ңмқҙ 2014л…„ 6мӣ” 18мқј 5.10%лҘј мөңмҙҲ ліҙкі н•ң нӣ„ 9мӣ” 23мқј 7.38%к№Ңм§Җ м§Җ분мқ„ лҠҳлҰ° мғҒнғңлӢӨ.

7. кё°м—…к°Җм№ҳм—җ 비н•ҙ мЈјк°Җк°Җ м Җл ҙн•ңк°Җ?

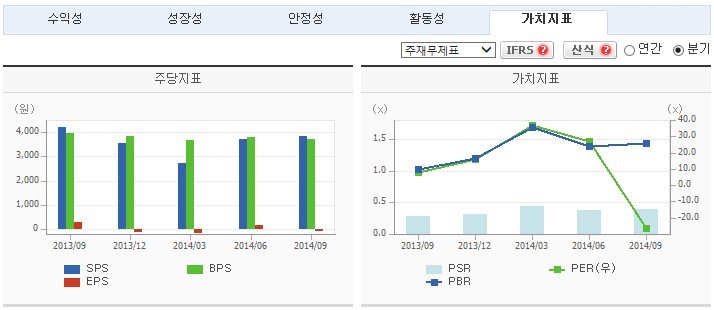

- 1мӣ” 21мқј мў…к°Җ(мЈјлӢ№ 4,490мӣҗ)лҘј кё°мӨҖмңјлЎң мӢңк°Җмҙқм•Ў 2,422м–ө мӣҗ, 13л…„ кІ°мӮ° кё°мӨҖмңјлЎң PER 13.5мқҙлӮҳ 13л…„ 4분기л¶Җн„° 14л…„ 3분기к№Ңм§Җмқҳ м—°нҷҳмӮ°мңјлЎңлҠ” м Ғмһҗ м „нҷҳн–ҲлӢӨ. мөңк·ј 분기 BPSлҘј кё°мӨҖмңјлЎң н•ң PBRмқҖ 1.17мқҙлӢӨ.

8. лӢЁкё°м Ғмқё нҲ¬мһҗмӢ¬лҰ¬лҠ” м–ҙл–»кІҢ лӮҳнғҖлӮҳкі мһҲлҠ”к°Җ?

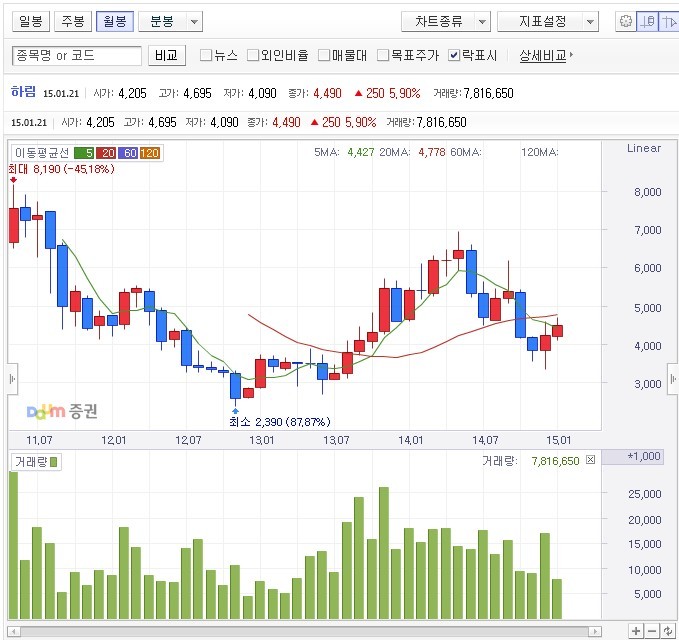

- мқјлҙүм°ЁнҠёмқҳ лӘЁмҠөмқҖ 9мӣ” мӨ‘мҲң 6,200мӣҗмқ„ мөңкі м җмңјлЎң кёүлқҪ, 12мӣ” мӨ‘мҲң л°ҳнҶ л§үм—җ к°Җк№Ңмҡҙ 3,355мӣҗк№Ңм§Җ н•ҳлқҪн–ҲлӢӨ. н•ҳм§Җл§Ң к·ё лӮ мқ„ м Җм җмңјлЎң кёүкІ©нһҲ мғҒмҠ№мңјлЎң м „нҷҳн•ҳлҠ” лӘЁмҠөмқҙлӢӨ. 20мқј мқҙлҸҷнҸүк· м„ мқҙ 60мқј мқҙлҸҷнҸүк· м„ мқ„ лҡ«кі мҳ¬лқјк°Җл©° кіЁл“ нҒ¬лЎңмҠӨлҘј л§Ңл“Өкі мһҲлӢӨ. кҙңм°®м•„ ліҙмқёлӢӨ.

- мЈјлҙүмңјлЎң ліё лӘЁмҠөмқҖ 13л…„ 7мӣ”л¶Җн„° м—ӯл°°м—ҙм—җм„ң м •л°°м—ҙлЎң м „нҷҳ, к°Ғ м Җн•ӯм„ мқ„ лҡ«кі мҳ¬лқјк°”лӢӨ. н•ҳм§Җл§Ң 14л…„ 2분기л¶Җн„° лӢӨмӢң кёүкІ©нһҲ н•ҳлқҪн–ҲлӢӨ. м§ҖкёҲмқҖ 120мЈј мқҙлҸҷнҸүк· м„ л¶Җк·јм—җм„ң м Җн•ӯм„ мқ„ лҡ«кі мҳ¬лқјк°Ҳ м§Җ кё°лЎңм—җ м„ңмһҲлҠ” лӘЁмҠөмқҙлӢӨ. лӯҗлқј л§җн•ҳкё° м–ҙл өлӢӨ.

- лҸҷмӮ¬лҠ” н•ҳлҰјнҷҖл”©мҠӨмҷҖ н•ҳлҰјмңјлЎң 11л…„ 5мӣ” л¶„н• мғҒмһҘлҗҳм—ҲлӢӨ. л•Ңл¬ём—җ мӣ”лҙүм°ЁнҠёмқҳ лӘЁмҠөмқҙ кёём§Җ м•ҠлӢӨ. мһ¬мғҒмһҘ нӣ„ м–јл§Ҳм§ҖлӮҳм§Җ м•Ҡм•„ мЈјлӢ№ 8,190мӣҗк№Ңм§Җ мЈјк°Җк°Җ нҳ•м„ұлҗҗм—Ҳм§Җл§Ң мқҙкІғмқҙ мғҒмһҘ нӣ„ мөңкі к°Җк°Җ лҗҳлІ„л ёлӢӨ. мқҙнӣ„ 12л…„ мӨ‘л°ҳ мөңкі м җм—җм„ң 1/4нҶ л§ү к°Җк№Ңмҡҙ 2,390мӣҗмқ„ кё°лЎқн•ҳкё°лҸ„ н–ҲлӢӨ. 13л…„ мӨ‘л°ҳл¶Җн„° 14л…„ мӨ‘л°ҳк№Ңм§Җ 1л…„к°„ мўӢмқҖ лӘЁмҠөмқ„ ліҙм—¬мЈјм—Ҳм§Җл§Ң мқҙнӣ„ мһ¬м°Ё н•ҳлқҪн–ҲлӢӨ. мөңк·јм—җлҠ” лӢӨмӢң мғҒмҠ№мңјлЎң л°©н–Ҙмқ„ м „нҷҳн•ҳл ӨлҠ” л“Ҝн•ң лӘЁмҠөмқҙлӢӨ. м•„м§ҒмқҖ мқҙлҸҷнҸүк· м„ л°‘м—җ мһҲлҠ” лӘЁмҠөмқҙлқј лӯҗлқј л§җн•ҳкё° м–ҙл өлӢӨ.

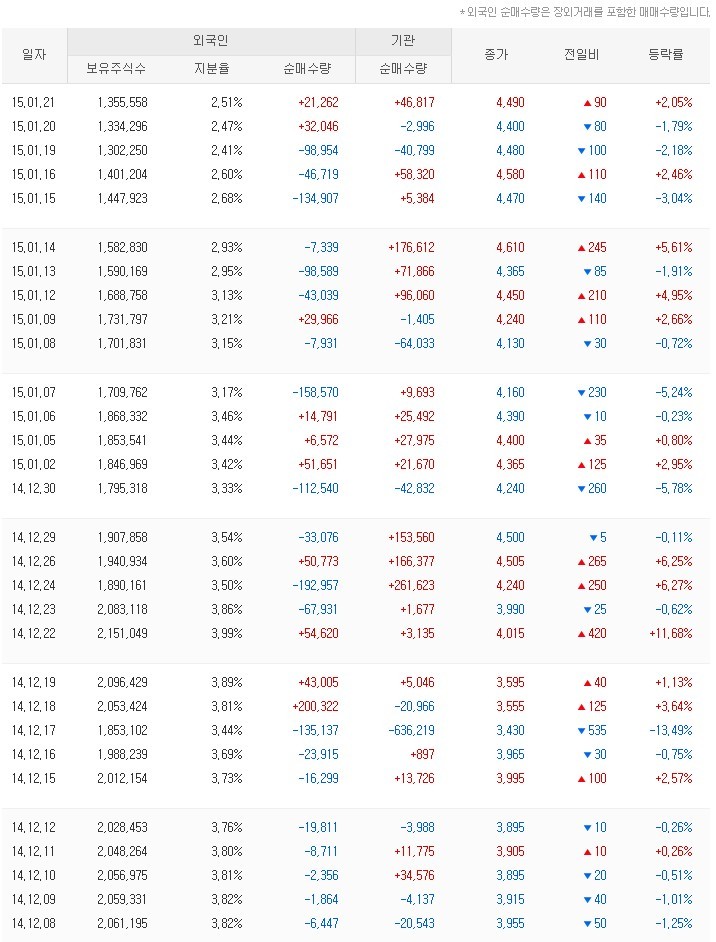

- мҷёмқёл“Өкіј кё°кҙҖл“Өмқҳ лҸҷн–Ҙмқ„ ліҙл©ҙ мөңк·ј н•ңлӢ¬к°„ м„ңлЎң лӢӨлҘё нҳ•нғңлҘј ліҙм—¬мЈјкі мһҲлӢӨ. мҷёмқё м§Җ분мңЁмқҖ н•ң л•Ң 3.82%м—җ мқҙлҘё м ҒлҸ„ мһҲм—Ҳм§Җл§Ң м§ҖкёҲмқҖ 2.51%лЎң лӮ®м•„진 мғҒнғңлӢӨ. л°ҳл©ҙ кё°кҙҖмқҖ 비лЎқ мҶҢнҸӯмқҙм§Җл§Ң л§ӨмҲҳ мҡ°мң„лҘј ліҙмқҙкі мһҲлӢӨ. мЈјк°Җмқҳ мһҘкё°м Ғ нқҗлҰ„мқҖ мҷёмқёл“Өмқҳ мҳҒн–Ҙмқ„ л§Һмқҙ л°ӣм§Җл§Ң лӢЁкё°м Ғмқё нқҗлҰ„мқҖ кё°кҙҖл“Өмқҳ мҳҒн–Ҙмқ„ л§Һмқҙ л°ӣлҠ”лӢӨ. лӢӨл§Ң н•ңлӢ¬к°„мқҳ мһҗлЈҢл§Ңмқ„ лҶ“кі лҠ” м•Ң мҲҳ м—ҶлӢӨлҠ” кІғмқҙ л¬ём ңмқҙлӢӨ.

9. лҰ¬мҠӨнҒ¬лҠ” л¬ҙм—Үмқҙ мһҲлҠ”к°Җ?

- лҸҷмӮ¬лҠ” лӢӯкі кё°лҘј мЈјлЎң нҢҢлҠ” нҡҢмӮ¬лЎң, мЎ°лҘҳлҸ…к°җ л°ңмғқм—җ л”°лҘё м •кё°м Ғмқё(?) мҲҳмҡ” к°җмҶҢк°Җ мһҲлӢӨ. ліҙнҶө лӢӯкі кё° мҲҳмҡ”лҠ” м—¬лҰ„мІ м„ұмҲҳкё° л•Ң н”јнҒ¬лҘј м№ңлӢӨ. к·ёлҹ°лҚ° мһ‘л…„мқҳ кІҪмҡ° мҳЁ көӯлҜјмқ„ мҠ¬н”„кІҢ л§Ңл“Өм—ҲлҚҳ м„ёмӣ”нҳё м°ёмӮ¬мҷҖ мўҖмІҳлҹј мӮҙм•„лӮҳм§Җ м•ҠлҠ” кІҪкё°м№ЁмІҙмқҳ м—¬нҢҢлЎң мҲҳмҡ”к°Җ нҒ¬кІҢ к°җмҶҢн–ҲлӢӨ. м—¬кё°м—җ кіөкёүкіјмһүл§Ҳм Җ л°ңмғқн•ҙ м§ҖкёҲмқҖ мғқмӮ°мӣҗк°Җм—җлҸ„ лӘ» лҜём№ҳлҠ” к°ҖкІ©мқ„ нҳ•м„ұн•ҳкі мһҲлӢӨ.(http://zum.com/#!/news=18516888&cm=facebook)

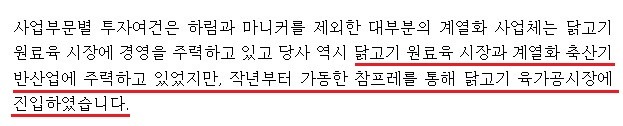

- лҸҷмӮ¬мқҳ лӘЁнҡҢмӮ¬лҠ” н•ҳлҰјнҷҖл”©мҠӨлқјлҠ” м§ҖмЈјмӮ¬мқҙлӢӨ. н•ҳлҰјнҷҖл”©мҠӨмқҳ мөңлҢҖ мЈјмЈјлҠ” м ңмқјнҷҖл”©мҠӨмқҙлӢӨ. мөңк·ј н•ҳлҰјнҷҖл”©мҠӨлҠ” м»ЁмҶҢмӢңм—„мқ„ кө¬м„ұ, лІ•м •кҙҖлҰ¬ мӨ‘мқё нҢ¬мҳӨм…ҳ мқёмҲҳ мқҳн–Ҙмқ„ л°қнҳ”кі м–јл§Ҳм „м—” лӢЁлҸ…мңјлЎң м–‘н•ҙк°Ғм„ңлҘј мІҙкІ°н–ҲлӢӨ. н•ҳлҰј к№ҖнҷҚкөӯ нҡҢмһҘмқҳ мқён„°л·° кё°мӮ¬лҘј ліҙл©ҙ нҢ¬мҳӨм…ҳм—җ лҢҖн•ң мқёмҲҳ мқҳм§Җк°Җ к°•н•ҙліҙмқёлӢӨ.(http://m.hankyung.com/apps/news.view?aid=2014122143121) н•ҳлҰјк·ёлЈ№мқҖ м„ м§„мқҙлһҖ мӮ¬лЈҢнҡҢмӮ¬лҸ„ кұ°лҠҗлҰ¬кі мһҲлӢӨ. нҢ¬мҳӨм…ҳмқ„ нҶөн•ҙ мӮ¬лЈҢмқҳ мӣҗлЈҢк°Җ лҗҳлҠ” кіЎл¬јмқ„ мҲҳмһ…, мӣҗк°ҖкІҪмҹҒл Ҙм—җм„ң м•һм„ңлӮҳк°Ҳ мҲҳ мһҲлӢӨ. н•ҳм§Җл§Ң мӢңмһҘм—җм„ңлҠ” лҢҖнҳ• M&Aм—җ л”°лҘё кё°м—…мқҳ мң ліҙмһҗкёҲ кіјлӢӨм§Җм¶ңм—җ лҢҖн•ң мҡ°л Өк°Җ мһҲлҠ” кІғлҸ„ мӮ¬мӢӨмқҙлӢӨ.

- лӮҳнҸҙл Ҳмҳ№ лӘЁмһҗ м·Ёл“қм—җ л”°лҘё м—¬лЎ мқҖ 양분лҗҳм–ҙ мһҲлӢӨ. н•ҳлҰјмқҙлқјлҠ” мЎ°к·ёл§Ҳн•ң нҡҢмӮ¬лҘј м„ёкі„м—җ м•ҢлҰ¬лҠ” м—ӯн• мқ„ н–ҲлӢӨлҠ” мӢңк°Ғмқҙ мһҲлҠ” л°ҳл©ҙ, мӮ¬м—…нҡҢмӮ¬мқё н•ҳлҰјмқҳ 14л…„ 3분기 мӢӨм Ғмқҙ мҳҒм—…м ҒмһҗлҘј кё°лЎқн–ҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі л„Ҳл¬ҙ л§ҺмқҖ кёҲм•Ўмқ„ мЈјкі лӘЁмһҗлҘј мғҖлӢӨлҠ” 비лӮң м—¬лЎ мқҙ к·ёкІғмқҙлӢӨ.(http://daily.hankooki.com/lpage/economy/201411/dh20141124111000138080.htm)

- кІҪмҹҒмӮ¬ лҸҷмҡ°к°Җ м°ён”„л ҲлҘј нҶөн•ҙ мңЎк°Җкіө мӢңмһҘм—җ 진м¶ң, кіөкІ©м Ғмқё л§ҲмјҖнҢ…мқ„ нҺјм№ҳл©° м җмң мңЁ кІҪмҹҒмқ„ лІҢмқҙкі мһҲлҠ” кІғлҸ„ мҡ°л ӨмҠӨлҹҪлӢӨ. лҸҷмҡ°лҠ” мңЎкі„м—…мІҙлЎң мӢңмһҘм җмң мңЁ 2мң„ м—…мІҙмқҙлӢӨ. мһҗнҡҢмӮ¬мқё м°ён”„л ҲлҘј нҶөн•ҙ мңЎк°Җкіө мӢңмһҘм—җм„ң м„ л‘җм—…мІҙмқё н•ҳлҰјкіјмқҳ кІ©м°ЁлҘј мўҒнһҲкі мһҗ м№ҳм—ҙн•ҳкІҢ м җмң мңЁ мӢёмӣҖмқ„ н•ҳкі мһҲлӢӨ. ліёкІ©м Ғмқё мӮ¬м—…мқ„ мӢңмһ‘н•ң 13л…„л¶Җн„° кі„мңЎ мғқмӮ°лҹүмқ„ кёүкІ©нһҲ лҠҳл Өмҷ”лҠ”лҚ°, мөңк·јм—” лҚӨн•‘нҢҗл§Ө мқҳнҳ№к№Ңм§Җ мқјл©° мӢңмһҘмқ„ көҗлһҖн•ҳлҠ” м—…мІҙлЎң 비лӮң м—¬лЎ мқ„ мӮ¬кі мһҲлӢӨ. (http://www.agrinet.co.kr/news/articleView.html?idxno=133458) к·ёлҹ°лҚ° л¬ём ңлҠ” мңЎк°Җкіө мӢңмһҘм—җ мӢ к·ң 진мһ…н•ң мқҙмғҒ 1~2л…„ л§Ңм—җ мІ мҲҳн• мӮ¬м•Ҳмқҙ м•„лӢҲлқјлҠ” кІғмқҙлӢӨ. кІҪмҹҒмқҖ мқҙм ңл¶Җн„° мӢңмһ‘мқј мҲҳ мһҲлӢӨ.

10. л§ӨмҲҳк°Җ мӮ°м •

- 14л…„ 3분기 кё°мӨҖ л¶Җмұ„비мңЁ : 165.39%, лӢ№мўҢ비мңЁ : 46.47%, мң ліҙмңЁ : 646.80%, 11л…„ мЈјлӢ№ 50мӣҗ л°°лӢ№, 12, 13л…„ м—°мҶҚ л¬ҙл°°лӢ№

- 14л…„ 3분기 л§Өм¶ңм•Ў м „л…„ лҸҷкё° лҢҖ비 : +3.11%(2,075м–ө), мҳҒм—…мқҙмқө : -166.78%(-46м–ө, м Ғмһҗ м „нҷҳ), лӢ№кё°мҲңмқҙмқө : -154.15%(-48м–ө, м Ғмһҗ м „нҷҳ)

- 3л…„к°„ м—°нҸүк· ROE : 5.77%(11л…„~13л…„), 14л…„ 3분기 BPS : 3,730мӣҗ, 13л…„ кІ°мӮ°кё°мӨҖ EPS : 288мӣҗ

- 3л…„нӣ„ лҜёлһҳк°Җм№ҳ : 4,414мӣҗ

- 20%лЎң 3л…„к°„ ліөлҰ¬н• мқён•ң нҳ„нҷҳмӮ°к°Җм№ҳ : 2,554мӣҗ

- 15%лЎң 3л…„к°„ ліөлҰ¬н• мқён•ң нҳ„нҷҳмӮ°к°Җм№ҳ : 2,904 мӣҗ

- 10%лЎң 3л…„к°„ ліөлҰ¬н• мқён•ң нҳ„нҷҳмӮ°к°Җм№ҳ : 3,319мӣҗ

- 5%лЎң 3л…„к°„ ліөлҰ¬н• мқён•ң нҳ„нҷҳмӮ°к°Җм№ҳ : 3,815 мӣҗ

- лҜёлһҳк°Җм№ҳ = мЈјмӢқмқҳ BPSмҷҖ лҸҷмқјн•ҳлӢӨлҠ” ліҙмҲҳм Ғ кё°мӨҖ

11. мөңмў…кІ°лЎ

- н•ҳлҰјмқҖ 1978л…„ мқөмӮ°м—җм„ң мЎ°к·ёл§Ҳн•ң мңЎкі„лҶҚмһҘмңјлЎң м¶ңл°ңн–ҲлӢӨ. 40л…„ к°Җк№Ңмҡҙ м—…л Ҙмқ„ к°Җм§Җкі мһҲлҠ” кІғмқҙлӢӨ. лёҢлһңл“ң мқём§ҖлҸ„ л©ҙм—җм„ңлҸ„ м—…кі„ 1мң„лҘј м°Ём§Җн•ҳкі мһҲкі мӢңмһҘм җмң мңЁлҸ„ л§Ҳм°¬к°Җм§ҖмқҙлӢӨ. 1997л…„ мҪ”мҠӨлӢҘм—җ мғҒмһҘ, мөңк·ј м§ҖмЈјнҡҢмӮ¬мҷҖ мӮ¬м—…нҡҢмӮ¬лЎң л¶„н• лҗҳкё°к№Ңм§Җ кі лҸ„м„ұмһҘкё°лҘј кұ°міӨлӢӨ. м§ҖкёҲмқҖ н•ҳлҰјк·ёлЈ№мңјлЎң м—¬лҹ¬ мһҗнҡҢмӮ¬лҘј кұ°лҠҗлҰ¬кі мһҲлӢӨ. мӢңмһҘм—җм„ңлҠ” м•„м§ҒлҸ„ м„ұмһҘн•ҳкі мһҲлҠ” нҡҢмӮ¬лЎң м•Ңл Өм ёмһҲлӢӨ.

- 비лЎқ мӮ¬м—…нҡҢмӮ¬ н•ҳлҰјмқҖ NSнҷҲмҮјн•‘мқҳ м§Җ분мқ„ м•Ҳ к°Җм§Җкі мһҲм§Җл§Ң, м§ҖмЈјмӮ¬мқё н•ҳлҰјнҷҖл”©мҠӨмқҳ мһҗнҡҢмӮ¬лқјлҠ” мёЎл©ҙм—җм„ң 비мғҒмһҘмӮ¬мқҳ мғҒмһҘ мқҙмҠҲм—җм„ңлҠ” мһҗмң лЎӯм§Җ м•ҠлӢӨ. мқҙлҠ” мҡ°нҳём Ғмқё мҶҢмӢқмқҙлӢӨ. н•ҳлҰјнҷҖл”©мҠӨк°Җ ліҙмң н•ң NSнҷҲмҮјн•‘мқҖ кёҲл…„ лҙ„ мғҒмһҘмқ„ мӨҖ비н•ҳкі мһҲлӢӨ.(http://www.etoday.co.kr/news/section/newsview.php?idxno=1054380) NSнҷҲмҮјн•‘мқҖ 2013л…„ кІ°мӮ°м—җм„ң 3471м–ө мӣҗмқҳ л§Өм¶ңмқ„ кё°лЎқн–ҲлӢӨ. NSнҷҲмҮјн•‘мқҖ мғҒмһҘмӢң мөңлҢҖ 1779м–ө мӣҗмқҳ мһҗкёҲмқ„ мЎ°лӢ¬н• мҲҳ мһҲлӢӨ. мқҙлҠ” м§ҖмЈјмӮ¬мқё н•ҳлҰјнҷҖл”©мҠӨк°Җ нҢ¬мҳӨм…ҳмқ„ мқёмҲҳн•ҳлҠ”лҚ° мң мҡ©н•ҳкІҢ м“°мқј кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. мқҙлҜё мӢңмһҘм—җм„ңлҠ” н•ҳлҰјк·ёлЈ№мқҙ NSнҷҲмҮјн•‘мқҳ мғҒмһҘмқ„ м„ңл‘җлҘҙлҠ” мқҙмң лҘј нҢ¬мҳӨм…ҳ мқёмҲҳ л•Ңл¬ёмңјлЎң м•Ңкі мһҲлӢӨ. к·ёл ҮкІҢлҗҳл©ҙ нҡҢмӮ¬мқҳ мң ліҙмһҗкёҲмқҙ кіјлҸ„н•ҳкІҢ л№ м ёлӮҳк°ҖлҠ” кІғмқ„ л°©м§Җн• мҲҳ мһҲлӢӨ.

- м§ҖкёҲ к°ҖмһҘ мҡ°л ӨмҠӨлҹ¬мҡҙ кІғмқҖ кІҪмҹҒмӮ¬мҷҖмқҳ мӢңмһҘм җмң мңЁ мӢёмӣҖмқҙлӢӨ. мғҲлЎңмқҙ мңЎк°Җкіө мӢңмһҘмңјлЎң 진м¶ңн•ң кІҪмҹҒмӮ¬к°Җ м „мҹҒмқ„ м„ нҸ¬н•ң мғҒнғңлӢӨ. н•ң л§Ҳл””лЎң м№ҳнӮЁмқҳ мӣҗлЈҢлҘј кіөкёүн•ҳлҠ” нҡҢмӮ¬л“Өмқҙ м№ҳнӮЁкІҢмһ„мқ„ лІҢмқҙкі мһҲлҠ” кІғмқҙлӢӨ. м№ҳнӮЁкІҢмһ„мқ„ лІҢмқј л•ҢлҠ” кі нҶөмқ„ к°җмҲҳн•ҙм•ј н•ңлӢӨ. мҠ№мһҗлҸ…мӢқм—җ мқҙлҘҙкё°к№Ңм§Җ л§ҺмқҖ м¶ңнҳҲмқ„ к°җмҲҳн•ҙм•ј н•ҳкё° л•Ңл¬ёмқҙлӢӨ. л¶Ҳн–үмқём§Җ лӢӨн–үмқём§Җ м•Ң мҲҳ м—Ҷм§Җл§Ң 2013л…„л¶Җн„° мғҲлЎңмқҙ 진м¶ңн•ң м°ён”„л ҲлҠ” мөңк·ј 150м–ө мӣҗм—җ к°Җк№Ңмҡҙ лӢ№кё°мҲңмҶҗмӢӨмқ„ кё°лЎқн–ҲлӢӨ. мқҙлЎң мқён•ҙ лӘЁнҡҢмӮ¬ лҸҷмҡ°лҸ„ мһҗнҡҢмӮ¬мқё м°ён”„л Ҳмқҳ мӢӨм Ғ л¶Җ진 мҳҒн–ҘмңјлЎң 1분기л¶Җн„° мҳҒм—…м ҒмһҗлҘј лӮҳнғҖлғҲлӢӨ. 14л…„ 3분기к№Ңм§Җ мқҙм–ҙ진 лҸҷмҡ°мқҳ лҲ„м Ғ м ҒмһҗлҠ” 65м–ө мӣҗм—җ мқҙлҘёлӢӨ.

- н•ҳлҰјк·ёлЈ№мқҖ м§ҖкёҲ кё°лЎңм—җ м„ңмһҲлӢӨ. нҢ¬мҳӨм…ҳмқҙлқјлҠ” н•ңкөӯ мөңлҢҖмқҳ лІҢнҒ¬м„ н•ҙмҡҙмӮ¬лҘј мқёмҲҳ, кіЎл¬ј мҲҳмһ…мқҳ л©”мқҙм Җк°Җ лҗҳкі мһҗ н•ҳлҠ” кҝҲмқ„ к°Җм§Җкі мһҲлӢӨ. н•ҙмҡҙм—…нҷ©мқҖ мһ‘л…„м—җ м•„мЈј м•Ҳ мўӢм•ҳлӢӨ. лЁёмҠӨнҒ¬лҘј н•„л‘җлЎң н•ҳлҠ” м„ёкі„ н•ҙмҡҙм—…кі„мқҳ м№ҳнӮЁкІҢмһ„мқҙ мһҲм—Ҳкё° л•Ңл¬ёмқҙлӢӨ. лӢӨл§Ң мҳ¬н•ҙлҠ” мһ‘л…„кіј лӢ¬лҰ¬ м—„мІӯлӮҳкІҢ н•ҳлқҪн•ң мң к°ҖлҘј л°”нғ•мңјлЎң мЎ°кёҲмқҙлӮҳл§Ҳ к°ңм„ лҗ кІғмңјлЎң ліҙмқёлӢӨ. м„ұмһҘн•ҳкі мһҲлҠ” н•ҳлҰјк·ёлЈ№м—җкІҢ мўӢмқҖ кё°нҡҢлЎң мһ‘мҡ©н• мҲҳ мһҲлӢӨ. н•ҳлҰјмқҖ мҳҲм „л¶Җн„° кі„м—ҙмӮ¬лҘј нҶөн•ҙ кіЎл¬јмқ„ мҲҳмһ…н•ҙмҷ”лӢӨ. мӮ¬лЈҢлҘј мһҗмІҙ мғқмӮ°н•ҙмҷ”кё°м—җ мӣҗк°ҖкІҪмҹҒл Ҙмқҙ мҡ°мҲҳн•ҳлӢӨ. л§Ңм•Ҫ нҢ¬мҳӨм…ҳмқ„ нҶөн•ҙ кіЎл¬ј мҲҳмһ…мқ„ н•ңлӢӨл©ҙ м•Ҳ к·ёлһҳлҸ„ мӣҗк°ҖкІҪмҹҒл Ҙмқҙ лӣ°м–ҙлӮң лҸҷмӮ¬м—җкІҢ лӮ к°ңлҘј лӢ¬м•„мӨ„ мҲҳ мһҲлҠ” кІ©мқҙлӢӨ. мң„кё°к°Җ кё°нҡҢмқҳ лӘЁмҠөмңјлЎң л°”лҖ” мҲҳ мһҲлҠ” кІғмқҙлӢӨ.

- мЎ°лҘҳлҸ…к°җмңјлЎң мқён•ҙ мҲҳмҡ”к°Җ мқјмӢңм ҒмңјлЎң мӨ„м–ҙл“ лӢӨ н• м§ҖлқјлҸ„ мғқкі„ мӢңм„ёлҠ” мҳӨлҘҙкІҢ лҸјмһҲлӢӨ. л§ҺмқҖ мӮ¬лһҢл“Өмқҙ кұұм • л•Ңл¬ём—җ лӢӯкі кё° мҶҢ비лҘј м•Ҳ н•ҙ мғқкі„ мӢңм„ёк°Җ л–Ём–ҙм§ҖлҠ” кІғмңјлЎң м•Ңм§Җл§Ң мқҙлҠ” мһҳ лӘ» м•Ңкі мһҲлҠ” кІғмқҙлӢӨ. мЎ°лҘҳлҸ…к°җмқҙ л°ңмғқн•ҙ к°ҖкёҲлҘҳлҘј мӮҙмІҳ분н•ҳкІҢ лҗҳл©ҙ м •л¶Җм—җм„ң ліҙмғҒкёҲмқ„ л°ӣлҠ”лӢӨ. л¬јлЎ мӢңм„ёліҙлӢӨ мЎ°кёҲ лӮ®мқҖ к°ҖкІ©м—җ ліҙмғҒмқ„ л°ӣм§Җл§Ң мқҙ л•Ңл¬ём—җ кіөкёүмқҙ мӨ„м–ҙл“ңлҠ” кІ°кіјк°Җ лӮҳмҳЁлӢӨ. "мЎ°лҘҳлҸ…к°җмқҳ кІҪм ңн•ҷ"мқҙлқјлҠ” л§җмқҙ лӮҳмҳӨлҠ” кІғлҸ„ мқҙ л•Ңл¬ёмқҙлӢӨ.(http://www.vop.co.kr/A00000761542.html)

- лӮң лҸҷмӮ¬мқҳ мЈјк°Җк°Җ м§ҖкёҲліҙлӢӨ мҳ¬лқј к°Ҳ к°ҖлҠҘм„ұмқҙ мһҲлӢӨкі ліёлӢӨ. м№ҳнӮЁкІҢмһ„мқ„ лІҢмқҙл©° м җмң мңЁ мӢёмӣҖмқ„ н•ҳкі мһҲм§Җл§Ң мӢёмӣҖмқ„ н•ҳл©ҙ н• мҲҳлЎқ нҒ° м—…мІҙк°Җ кІ¬л””лҠ” нһҳмқҙ к°•н•ҳлӢӨ. мқҙлҜё лёҢлһңл“ң мқём§ҖлҸ„м—җм„ң н•ҳлҰјмқҖ 2мң„ м—…мІҙмҷҖ кІ©м°Ёк°Җ нҒ¬кІҢ лІҢм–ҙм ё мһҲлҠ” мғҒнғңлӢӨ. м№ҳнӮЁкІҢмһ„м—җм„ң мҠ№мһҗк°Җ лҗҳл©ҙ "мҠ№мһҗлҸ…мӢқ"мқҳ н–Ҙмң л¬јмқ„ м–»кІҢ лҗңлӢӨ.

- м—¬лӢҙмқҙм§Җл§Ң н•ҳлҰјкіј лӮҳлҠ” мһ¬лҜёмһҲлҠ” мқјнҷ”к°Җ мһҲлӢӨ. лӮҳлҠ” 08л…„ н•ң л•Ң мЈјмӢқнҲ¬мһҗм—җ лҜёміҗмһҲм—ҲлӢӨ. м„ёмғҒм—җ мқҙл ҮкІҢ мўӢмқҖ кІғмқҙ мһҲлҠ”лҚ° л§ҺмқҖ мӮ¬лһҢл“Өмқҙ мқҙ мӮ¬мӢӨмқ„ лӘЁлҘҙкі мһҲлӢӨлҠ” кІғмқҙ м•ҲнғҖк№Ңмҷ”лӢӨ. лӢ№мӢңм—җлҠ” л§ҢлӮҳлҠ” мӮ¬лһҢл§ҲлӢӨ мЈјмӢқнҲ¬мһҗлҘј к¶Ңмң н•ҙ мЈјм—ҲлӢӨ. к·ёлҹ¬лӢӨк°Җ м•ҪмҶҚ мһҘмҶҢлҘј к°Җкё° мң„н•ҙ нғқмӢңлҘј нғ”лҠ”лҚ°, к°ҖлӢӨк°Җ мҡ°м—°нһҲ л№Ңл”© мң„м—җ мһҲлҠ” лҢҖнҳ• н•ҳлҰј к°„нҢҗмқ„ лӘ©кІ©н–ҲлӢӨ. "н•ҳлҰјмқҙлқјлҠ” нҡҢмӮ¬лҠ” мЎ°лҘҳлҸ…к°җмқҙлқјлҠ” мқҙмҠҲк°Җ лӮҳмҳӨл©ҙ нҸүмҶҢ мЈјк°Җм—җм„ң л°ҳнҶ л§үмқҙ лӮңлӢӨ. к·ё л•Ң м•„л¬ҙлҸ„ лӘЁлҘҙкІҢ мЎ°мҡ©нһҲ мӮ¬л‘җм–ҙлқј. 6к°ңмӣ”л§Ң м§ҖлӮҳл©ҙ лҸ„лЎң мҳҲм „ мЈјк°Җк°Җ лҗңлӢӨ. мЈјмӢқнҲ¬мһҗлҠ” к·ёл ҮкІҢ н•ҳлҠ” кІғмқҙлӢӨ."лқјкі нғқмӢңкё°мӮ¬м—җкІҢ н–ҲлҚҳ л§җмқҙ мғқк°ҒлӮңлӢӨ. м§ҖкёҲлҸ„ мЈјмӢқнҲ¬мһҗм—җ лҜёміҗмһҲкё°лҠ” л§Ҳм°¬к°Җм§Җмқҙм§Җл§Ң лӢ¬лқјм§„ кІғмқҙ мһҲлӢӨл©ҙ, л§ҢлӮҳлҠ” мӮ¬лһҢл§ҲлӢӨ мЈјмӢқнҲ¬мһҗлҘј к¶Ңн•ҙмЈјм§ҖлҠ” м•ҠлҠ”лӢӨлҠ” кІғмқҙлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.