아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[대가의 선택] 마틴 휘트먼의 '동방아그로'

휘트먼의 선택 '동방아그로'

마틴 휘트먼은 월가에서 벌처투자자로 유명하다. 벌처(vulture) 투자는 '남의 불행을 이용해 잇속을 챙기는 자'라는 뜻의 영어 단어인 벌처에서 알 수 있듯, 부실기업을 싼값에 인수해 정상화시킨 후 고가에 매각하는 투자를 의미한다. 휘트먼은 침체를 겪고 있는 기업의 주식을 싼값에 대량 매집해 기업 의사결정에 적극 참여했다.

또한, 휘트먼은 성장하는 소형주를 선호했다. 종목 선정시 시가총액 규모, 부채비율, 주당영업현금흐름비율(PCR), 시가총액 대비 순운전자본 규모 등을 고려했다. 그의 기준에 따르면 투자대상은 저렴하면서도 재무상태가 좋고 경영진이 주주의 관점에서 일하며 이해할 수 있는 회사여야 한다.

동방아그로6,160원, ▲10원, 0.16%는 휘트먼의 기준에 부합하는 종목 중 하나다. 6일 종가 기준 시가총액이 867억원으로 1000억원 미만에 머물러 소형주에 속하고, 1분기 말 기준 부채비율은 38%로 일반적으로 안전하다고 판단하는 100% 미만이다. 또한, 순운전자본(유동자산-유동부채)이 981억원으로 시가총액을 넘어선다. 휘트먼의 저평가 기준(순운전자본 > 시총의 40%)도 통과했다. 회사의 최대주주가 경영을 담당하고 있어 경영진과 주주의 이익이 일치한다. 동방아그로의 최대주주는 염병만 대표로 특수관계인을 포함한 지분율은 34.9%다.

▷ 농약 제조사, 최근 실적 개선세

동방아그로는 지난 1971년 설립된 농약제조회사다. 상장은 1977년 이뤄졌다. 유액제, 수화제, 입제, 분제 등 다양한 품목의 농약을 생산해 판매하고 있으며 농약이 전체 매출에서 차지하는 비중은 98%다. 이외에 비료 상품 판매, 제품 수출 등으로 매출을 올린다. 종속회사로 화학제품, 금속분말 제조사인 나노바이오(지분율 62.74%)를 두고 있다.

동방아그로는 사용이 편리한 신제품 및 다양한 고부가가치 제품 개발에 노력을 기울였고, 다기능 친환경 비료로 사업을 다각화 하고 있다. 이에 힘입어 지난 1분기 매출액은 676억7000만원으로 전년 동기 대비 6.8% 증가했다. 같은 기간 영업이익은 170억3800만원으로 14.9% 늘었고, 연결 지배지분 순이익은 131억원으로 18.2% 증가했다.

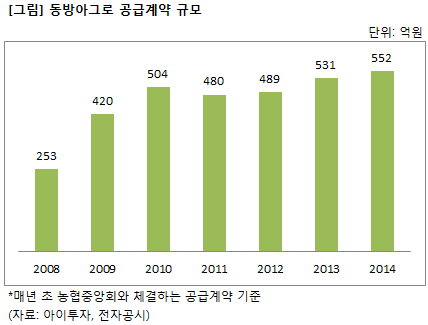

매년 초 농협중앙회와 맺고 있는 공급금액도 증가하고 있다. 지난 2011년 480억원을 기점으로 이후 489억원(2012년) → 531억원(2013년) → 552억원(2014년)으로 늘었다. 최근 3년간 증가율은 15%다. 농협중앙회로 공급되는 금액은 동방아그로 매출의 절반 가량을 차지한다.

한편, 동방아그로는 성수기인 1,2분기와 비수기인 3,4분기의 매출의 계절성이 크다. 지난해의 경우 1,2분기 합산 매출액이 964억원으로 연간 매출의 88.3%에 달한다. 이에 따라 통상적으로 1,2분기에는 영업이익을 3,4분기에는 영업손실을 내고 있다. 따라서 지난해 동방아그로의 상반기 영업이익률은 19%, 하반기 영업이익률은 음수(-)를 기록했다. 작년 연간 영업이익률은 7.2%다. 즉, 회사의 실적을 살펴볼 때 최근 4개 분기를 합산한 '연환산' 값을 활용하는 것이 유용하다.

[동방아그로] 투자 체크 포인트

| 기업개요 | 농약 전문 제조회사 |

|---|---|

| 사업환경 | ▷ 농약산업은 매년 기상변화 및 병충해 발생등으로 수요변동이 큰 편 ▷ 국내 20개 업체가 경쟁중이며, 고품질 제품 개발로 경쟁력을 확보하려 함 ▷ 제조원가에서 재료비가 80%이상을 차지하고 있음 |

| 경기변동 | ▷ 경기방어적인 산업으로 안정적이며 곡물작황에 영향을 받음 |

| 주요제품 | ▷ 유액제 (40.1%, 매출 비중) (10년 19924 → 11년 16912 → 12년 24020 → 13년 22825 → 14년 1분기 24888 ton/천원) ▷ 수화재 (33.6%%) (10년 44610 → 11년 46984 → 12년 43376 → 13년 47787 → 14년 1분기 51947 ton/천원) ▷ 입제 (23.3%), 모두 농약으로 제품 형태에 따른 구분 |

| 원재료 | ▷ 농약원재료 스미모토 화학등에서 매입 (SUMITHION, 12% 수입가격 10년 92338 → 11년 93729 → 12년 98365 → 13년 12212 → 14년 1분기 13281kg/원) |

| 실적변수 | ▷ 풍작시 제품수요 증가 ▷ 환율 하락시 원재료 수입가격 낮아져 원가 개선 |

| 리스크 | ▷ 원재료를 수입하고 있어 환율 상승시 원가율 상승 ▷ 매출의 3~4%에 달하는 연구개발비(4.1%, 2012년) |

| 신규사업 | 진행중인 신규사업 없음 |

[동방아그로] 한 눈에 보는 투자지표

(단위: 억원)

[동방아그로] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 염병만 | 최대주주 | 보통주 | 1,836,800 | 13.49 | 1,836,800 | 13.49 | - |

| 염태근 | 친인척 | 보통주 | 1,184,085 | 8.70 | 1,184,085 | 8.70 | - |

| 염병진 | 친인척 | 보통주 | 1,057,860 | 7.77 | 1,057,860 | 7.77 | - |

| 염병춘 | 친인척 | 보통주 | 579,430 | 4.26 | 579,430 | 4.26 | - |

| 오윤상 | 감사 | 보통주 | 74,935 | 0.55 | 74,935 | 0.55 | - |

| 김영돈 | 이사 | 보통주 | 17,107 | 0.13 | 17,107 | 0.13 | - |

| 계 | 보통주 | 4,750,217 | 34.90 | 4,750,217 | 34.90 | - | |

| 우선주 | 0 | 0 | 0 | 0 | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.