아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[대가의 선택] 존 템플턴의 '아모텍'

편집자주

대가의 선택은 역사상 존경 받는 투자자들이 '만약 한국에 투자했다면 어떤 기업을 샀을까?'에 대한 해답을 제시해 주는 코너입니다. 종목 발굴시 대가들이 선택한 주요 지표를 국내 기업에 적용해 기업을 골라 소개합니다.

존 템플턴은 '역발상 투자의 대가'로 불린다. 그가 템플턴 그로스 펀드를 설립하고, 개발도상국으로 투자 범위를 확대했을 때 시장에선 매우 위험한 판단으로 받아들였다. 하지만 그로스 펀드는 미국 다우지수가 하락한 가운데서도 다른 펀드의 수익률을 앞질렀다.이에 대해 템플턴은 "남들이 낙담해서 팔 때 사고, 남들이 살 때 팔라." 고 조언했다. 그는 일본 증시가 거품 경제로 고평가됐을 때 주식을 매도해 일본의 잃어버린 20년도 피할 수 있었다.

그는 20대에 주식투자를 시작했다. 지질탐사회사에 근무하고 있을 때 2차대전 발발 뉴스를 듣고 적절한 투자 타이밍으로 생각했다. 1929년 이후 미국경제를 짓누르던 불황에 종지부를 찍을 것이라고 내다봤기 때문이다. 곧 증권회사에 전화를 걸어 1달러 이하로 거래되는 모든 종목을 100달러씩 주문해 총 1만 달러를 투자했다. 4년이 흐른 뒤 그의 종잣돈은 4만 달러로 불어났다.

'아모텍', 템플턴 조건 부합

템플턴은 주가수익배수(PER)와 주가순자산배수(PBR)가 낮은 종목을 선호했다. 또한 주당순이익(EPS) 성장률과 영업이익률이 높은 종목을 좋아했다. 마지막으로 재무 안전성을 체크하기 위해 영업이익이 이자비용의 2배 미만인 회사는 제외했다.

아모텍3,650원, ▼-35원, -0.95%은 지난해 순이익 기준 PER이 11.9배로 과거 5년 평균치인 48.3배보다 낮다. PBR은 1배로 주가가 주당순자산 수준에서 거래되고 있다. 또한 영업이익률은 10.2%, 최근 5년간 EPS 성장률은 60.6%로 모두 두 자릿수를 기록했다. 이자보상배율은 3.8배로 재무 건전성 기준인 2배를 넘어섰다.

▷ 스마트폰 부품 제조사...수요 확대로 성장

아모텍은 지난 1994년 전자 부품 제조를 목적으로 설립된 회사다. 당시 사명은 아모스였다. 설립 이후 모터 사업을 하던 아모트론과, 세라믹 칩 사업을 하던 아멕스를 흡수 합병해 현재 사명으로 변경됐고, 2003년 코스닥 시장에 상장했다.

회사의 사업부는 크게 세 가지로 나뉜다. 전자기기의 정전기, 전자파를 방지하는 칩 부품을 제조하는 '세라믹칩부품' 부문 블루투스, 근거리무선통신(NFC) 안테나를 생산하는 '안테나부품' 부문, 자동차 및 가전용 모터를 생산하는 'BLDC모터' 사업부다.

세라믹칩과 안테나는 대부분 스마트폰에 장착된다. 특히 최근 고가 스마트폰을 중심으로 NFC 안테나 채택이 확대됐고, 디스플레이 및 카메라 해상도가 증가하고, 스마트폰의 성능이 향상됨에 따라 공통모드필터(CMF, Common Mode Filter)의 수요가 늘고 있다. CMF는 전자기기의 정전기 및 전자파를 잡아주는 부품이다.

지난해 부문별 매출액 비중은 안테나 부문이 45.6%로 가장 높다. 세라믹칩 부문은 41.2%로 비중이 높은 두 개 부분이 매출의 대부분을 차지한다. 모터부문은 9.4%, 이밖에 기타 부문이 3.7%를 각각 기록했다.

연간 매출액은 2479억원으로 2012년 대비 32% 증가했고, 영업이익은 224억원으로 36% 늘었다. 순이익은 111억원으로 21% 증가했다. 회사는 CMF, NFC 물량 증가를 매출 성장의 주요 요인으로 꼽았다. 다만 작년 하반기부터 고가 프리미엄 스마트폰 시장 성장세가 둔화되면서 NFC공급 물량은 하반기에 상반기보다 감소했다고 밝혔다.

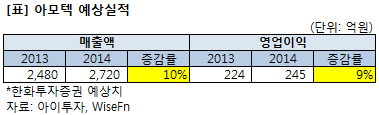

증권가는 향후 NFC안테나의 채용 범위가 중저가폰으로 확산될 것으로 예상한다. 이에 따라 아모텍의 성장이 기대된다는 의견이다. 한화투자증권은 NFC안테나 시장 확대, BLDC모터 부문의 성장, 신규 개발중인 무선충전기 등을 아모텍의 향후 성장동력으로 들었다. 이를 종합적으로 반영해 올해에도 전년 대비 10% 수준의 매출과 이익 성장 기록할 것으로 내다봤다.

[아모텍] 투자 체크 포인트

| 기업개요 | 세라믹 칩, 안테나 부품 제조회사 |

|---|---|

| 사업환경 | ▷ 세라믹 칩, 안테나 부품은 휴대용 전자기기 핵심부품으로 스마트폰 성장에 힘입어 수요 꾸준히 증가 ▷ LTE 보급 확산으로 기능이 향상된 안테나 부품 비중 증가 |

| 경기변동 | 주 매출처인 휴대폰이 개인필수품화 되면서 경기변동 및 계절적 영향은 줄어들고 있는 추세 |

| 주요제품 | ▷ 세라믹 칩 부품: 칩 바라스터 등 (41%) 내수용 (11년 7.44원 → 12년 13.72원 → 13년 18.84원) ▷ 안테나 부품: 블루투스, GPS 등 (47%) 내수용 (11년 132.11원 → 12년 679.76원 → 13년 반기 502.57원) ▷ BLDC 모터 (9%) *괄호안은 매출 비중 및 가격 추이 |

| 원재료 | ▷ 전극류: 세라믹 제품 제조시 이용 (7%) ▷ NFC 시트: 고주파 부품 제조시 이용 (44%) *괄호안은 매입 비중 |

| 실적변수 | ▷ 주 고객사인 삼성전자 휴대폰 출고량 증가시 수혜 ▷ 중국 로컬업체로의 매출처 다각화시 수혜 ▷ 고가 부품 비중 증가시 수익성 개선 ▷ 환율 상승시 수혜 |

| 리스크 | ▷ 기술 발전이 빨라 지속적인 연구 개발 필요 ▷ 41.7%로 높은 차입금 비중 (2013년 12월 기준) |

| 신규사업 | 진행중인 신규사업 없음 |

위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다. 아모텍의 정보는 2014년 04월 18일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[아모텍] 한 눈에 보는 투자지표

(단위: 억원)

[아모텍] 주요주주

| 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 김병규 | 본인 | 보통주 | 1,612,000 | 16.65 | 1,612,000 | 16.54 | - |

| 이혜란 | 배우자 | 보통주 | 463,610 | 4.79 | 463,610 | 4.76 | - |

| 조원복 | 임원 | 보통주 | 432,000 | 4.46 | 432,000 | 4.43 | - |

| 정준환 | 임원 | 보통주 | 6,350 | 0.07 | 6,350 | 0.07 | - |

| 김현배 | 임원 | 보통주 | 6,250 | 0.06 | 6,250 | 0.06 | - |

| 오남진 | 임원 | 보통주 | 4,000 | 0.04 | 4,000 | 0.04 | - |

| 계 | 보통주 | 2,524,210 | 26.07 | 2,524,210 | 25.90 | - | |

| 우선주 | 0 | 0.00 | 0 | 0.00 | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.