아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[V차트 우량주] 에스맥, 시설투자 통한 성장

에스맥은 스마트기기에 탑재되는 터치스크린 패널을 생산하는 회사다. 삼성전기 출신 이성철 대표와 김종하 부사장이 지난 2004년 설립했다. 최대주주는 이 대표로 특수관계인을 포함해 지분 24.21%를 보유하고 있다. 설립 초기 휴대폰용 키패드 모듈을 주로 생산해왔으나 지난 2008년 터치스크린 패널로 주력 제품을 전환했다.

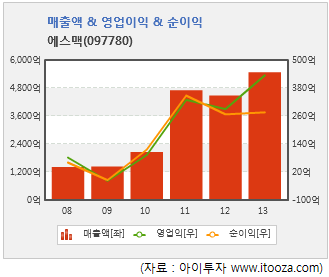

회사는 스마트폰 시장 확대에 힘입어 최근 큰 폭의 성장세를 기록했다. 지난 2008년 상장 당시 매출액은 1420억원이었으나 지난해엔 5478억원으로 5년 만에 4배 가까이 증가했다. 연평균 성장률은 31%다. 특히 에스맥은 스마트폰 세계시장 점유율 1위를 달리고 있는 삼성전자를 주요 고객으로 두고 있어 수혜를 봤다.

시장조사기관 IDC에 따르면 삼성전자는 지난 2010년 1분기 스마트폰 세계 시장 점유율이 5%에도 미치치 못했다. 이후 적극적인 제품 개발과 마케팅을 진행하면서 점유율을 끌어올렸고, 2011년 말에는 경쟁사 애플을 제치고 업계 1위로 올라섰다. 지난 1분기 점유율은 29.6%로 애플의 15.3% 대비 두 배 가량 높다.

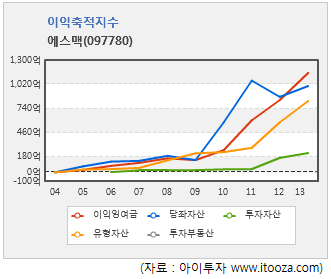

에스맥의 매출 성장에는 대규모 시설투자가 자리하고 있다. 시장 성장과 고객사 판매 호조에 발맞춰 제품 생산량을 늘렸고, 그 결과 매출도 큰 폭으로 성장한 셈이다. 지난 2007년까지만 해도 100억원 미만이었던 유형자산은 2009년 222억원(전년 대비 +60%)으로 증가했고, 2012년 579억원, 2013년 826억원으로 늘었다.

▷ ITO 내재화로 수익률도 ↑

국내 설비 증설 뿐 아니라 해외 생산에도 나섰다. 지난 2006년 중국 산동성 위해시에 중국법인(위해신맥전자유한공사)을 설립했고, 2008년 동관시에 동관신맥전자유한공사를 추가로 설립해 현재 중국에 두 곳의 생산법인을 보유하고 있다. 또 삼성전자의 주요 생산 거점이 위치한 베트남에도 진출해 지난 2013년 신규 생산법인을 설립했다. 이 법인은 2분기 중 가동에 들어갈 예정이다. 지난해 말 기준 에스맥의 터치스크린 패널의 생산능력은 5인치 제품의 경우 국내외 공장을 모두 더해 4800만개다. 10.1인치를 포함하면 총 6720만개로 늘어난다. 지난 2009년의 총 생산능력 1470만개와 비교하면 4.5배 가량 증가했다.

지난해 말 기준 에스맥의 터치스크린 패널의 생산능력은 5인치 제품의 경우 국내외 공장을 모두 더해 4800만개다. 10.1인치를 포함하면 총 6720만개로 늘어난다. 지난 2009년의 총 생산능력 1470만개와 비교하면 4.5배 가량 증가했다.

외형 성장 뿐 아니라 수익성 개선에도 힘썼다. 터치스크린의 주요 원자재인 ITO(인듐산화물주석) 센서 내재화를 진행했고, 지난 2010년 내재화에 성공해 생산하는 터치스크린 모듈에 적용하기 시작했다.

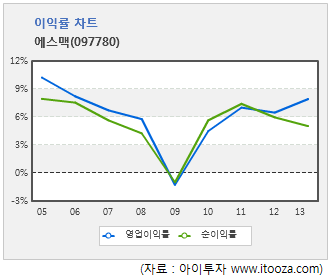

이후 ITO 센서 생산능력을 확대해 내재화비율을 2013년 말 95% 수준으로 높였다. 내재화율이 높아지는 가운데 회사의 영업이익률은 지난 2012년 6.5%에서 지난해 7.9%로 올랐다.

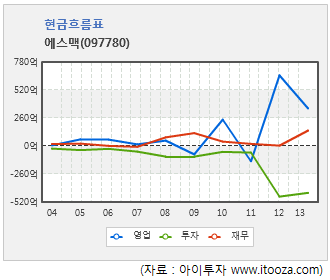

▷ 투자 지속...재무활동 현금흐름 (+), 잉여현금흐름 (-)

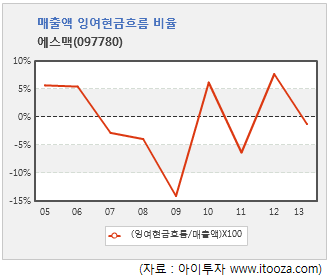

에스맥의 현금흐름과 잉여현금흐름은 투자자에게 다소 아쉬운 부분이다. 지난해 말 현금흐름은 영업활동과 재무활동으로 유입된 현금을 투자활동에 사용한 모습이다. 영업활동 현금흐름은 350억원이 창출됐고, 재무활동 현금흐름에서는 단기차입금 190억원을 늘리는 등 144억원의 현금이 유입됐다. 투자활동에서는 유형자산에 530억원을 지출하는 등 총 435억원이 쓰였다. 부호는 영업(+), 투자(-), 재무(+)로 성장기 기업의 형태다.

특히 잉여현금흐름은 마이너스(-)를 기록했다. 매출 대비 잉여현금흐름 비율은 (-)1.3%다.

다만 회사의 부채비율은 67.1% 차입금 비중은 13.8%로 재무 안전성은 양호한 편이다. 부채비율은 100% 미만, 차입금 비중은 10% 미만이면 안전하다고 판단한다. 유동비율은 136.4%로 100%를 상회한다.

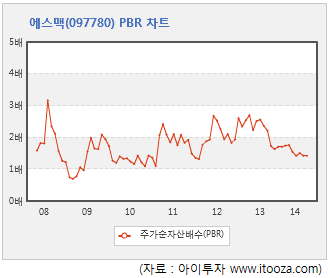

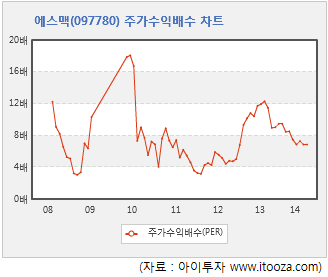

▷ PER, PBR 과거 평균치 아래

에스맥은 지난 2008년 상장 이후 대체적으로 주가수익배수(PER)가 4배~12배, 주가순자산배수(PBR)가 1배~2.5배 사이에서 거래됐다. 현재 PER은 6.8배, PBR은 1.42배로 과거 5년간 평균치(PER 7.6배, PBR 1.8배) 대비 낮다.

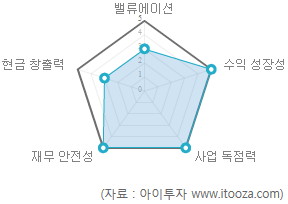

▷ 주식MRI, 상장사 상위 1%

아이투자가 개발한 주식MRI로 분석한 에스맥의 투자 매력도 종합 점수는 25점 만점에 21점으로 전체 상장기업 중 8위(상위 1%)를 차지했다.

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 높아 안전한 편이다. 또한 소비자 독점력이 높아 경기 변동에 관계 없이 현재의 수익성을 유지할 가능성이 높다.

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 높아 안전한 편이다. 또한 소비자 독점력이 높아 경기 변동에 관계 없이 현재의 수익성을 유지할 가능성이 높다.

주식MRI는 아이투자에서 자체 개발한 실시간 종목분석 도구다. MRI 종합 점수는 수익성장성과 재무안전성 뿐만 아니라 기업의 이익 지속성을 가늠할 수 있는 사업독점력과 적정주가 수준까지 함께 고려해 판단한다.

주식MRI 종합 점수는 25점이 최고 점수이며 높을수록 저평가 우량 기업이다. 또한 종합점수가 높을수록 5각형 모양의 도형 내부가 가득찬 그물 형태로 나타난다.

[에스맥] 투자 체크 포인트

| 기업개요 | 삼성전자 스마트폰, 태블릿 PC 터치패널 공급업체 |

|---|---|

| 사업환경 | ▷ 스마트폰 및 태블릿 PC의 시장 성장으로 터치패널 수요 꾸준히 증가할 전망 ▷ 2013년 세계 터치패널 시장은 220억 달러(전년비 +22%), 2015년 290억 달러 전망(가트너, 디스플레이서치, 맥쿼리) ▷ 지속적인 연구·개발을 통한 기술력 확보가 중요 |

| 경기변동 | 경기보다는 관련 기술 발달에 실적 영향을 받는 산업으로 주 고객사의 제품 판매량, 신제품 사양에 영향을 받음 |

| 주요제품 | ▷ 터치스크린 모듈(95%): 입력장치, 광원전달 역할 * 괄호 안은 매출 비중 |

| 원재료 | ▷ 강화유리(26%): BIEL, LENS 등에서 수입 ▷ ITO 필름(14%): LG화학 등에서 구입 ▷ ITO 센서(13%): 일본 Nitto 등에서 수입 ▷ FPCB(16%): 비에이치 플렉스 등에서 구입 * 괄호 안은 매입 비중 |

| 실적변수 | ▷ 삼성전자 스마트폰 판매량 증가시 수혜 ▷ ITO 센서, 강화유리 내재화 시 원가절감 |

| 리스크 | ▷ 높은 삼성전자 매출 의존도 ▷ 고객사의 제품 단가 인하 압력 |

| 신규사업 | ▷ 터치스크린 신기술 확보, 생산능력 향상 위해 닛샤프린팅과 2013년 상반기 중 신규법인 설립 예정 ▷ 강화유리업체 비에스티에 120억원(지분율 41.5%) 지분 투자 |

[에스맥] 한 눈에 보는 투자지표

(단위: 억원)

[에스맥] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 이성철 | 본인 | 의결권 있는 보통주 | 2,147,144 | 13.09 | 2,251,501 | 13.04 | 주식배당, 장내매도 |

| 김종하 | 특수관계인 | 의결권 있는 보통주 | 897,986 | 5.47 | 917,485 | 5.32 | 주식배당, 장내매도 |

| 이경열 | 특수관계인 | 의결권 있는 보통주 | 210,000 | 1.28 | 200,000 | 1.16 | 주식배당, 장내매도 |

| 신만흥 | 특수관계인 | 의결권 있는 보통주 | 240,410 | 1.47 | 235,020 | 1.36 | 주식배당 |

| 이병근 | 특수관계인 | 의결권 있는 보통주 | 290,000 | 1.77 | 304,500 | 1.76 | 주식배당 |

| 김두영 | 특수관계인 | 의결권 있는 보통주 | 310,560 | 1.89 | 326,088 | 1.89 | 주식배당 |

| 박명식 | 특수관계인 | 의결권 있는 보통주 | 0 | 0 | 41,741 | 0.24 | 주식매수선택권행사 |

| 양세영 | 특수관계인 | 의결권 있는 보통주 | 100,000 | 0.61 | 105,000 | 0.61 | 주식배당 |

| 하경애 | 특수관계인 | 의결권 있는 보통주 | 82,828 | 0.50 | 86,969 | 0.50 | 주식배당 |

| 이민영 | 특수관계인 | 의결권 있는 보통주 | 41,460 | 0.25 | 42,733 | 0.25 | 주식배당 |

| 이민우 | 특수관계인 | 의결권 있는 보통주 | 41,240 | 0.25 | 43,002 | 0.25 | 주식배당 |

| 계 | 의결권 있는 보통주 | 4,361,628 | 26.59 | 4,554,039 | 26.38 | - | |

| 의결권 없는 우선주 | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.