아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[종목족보] 가치투자 '큰손', 경기민감주 '눈독'...어떤?

중소형주가 연초 대비 크게 오른 가운데 가치투자운용사의 눈길이 점차 경기민감주로 쏠리고 있어 주목된다.

12일 증권업계에 따르면 전일 코스닥 지수는 547.6으로 마감, 작년 말 종가지수 대비 9.7% 상승했다. 반면 같은 기간 코스피 지수는 2011.3에서 1963.6으로 2.3% 하락했다. 코스닥 지수에 속한 중소형주 주가가 고공행진을 거듭한 반면, 거래소 종목들의 주가는 부진을 면치 못한 영향이다.

이 가운데 가치투자운용사들은 최근 금융, 소재, 산업재 등 경기민감주에 관심을 보이고 있다. 중소형주에 비해 상대적으로 저평가 매력이 부각된 데다 업황 부진에서 벗어나 실적개선이 기대되기 때문이다.

실제로 한국투자밸류자산운용은(이하 한국밸류) 최근 발간한 운용보고서를 통해 IT업종 비중을 줄이고 운수·장비, 금융업종 비중을 확대했다고 밝혔다. 신영자산운용(이하 신영자산) 허남권 부사장도 최근 언론과의 인터뷰에서 건설, 금융, 소재, 산업재 쪽 비중을 늘렸다고 언급했다. 최근 가치투자계의 큰손이 주목하고 있는 분야가 궁금해지는 대목이다.

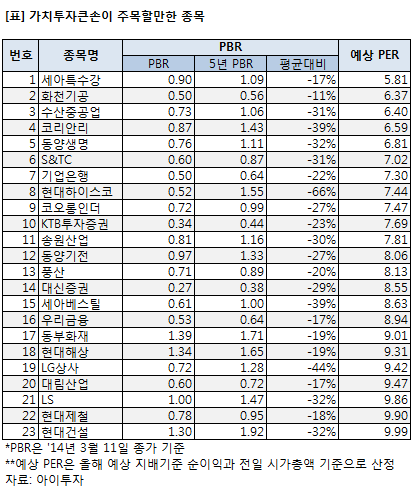

아이투자가 다양한 조건을 바탕으로 최근 가치투자 큰손이 담았거나, 담을 만한 종목을 추려봤다. 그 결과 세아특수강13,750원, ▼-20원, -0.15%, 화천기공26,300원, ▼-100원, -0.38%, 수산중공업1,877원, ▲17원, 0.91%, 코리안리7,900원, ▼-40원, -0.5%, 동양생명5,860원, ▲10원, 0.17%, {S&TC}, 기업은행14,800원, ▲40원, 0.27%, 현대하이스코, 코오롱인더28,250원, 0원, 0%, KTB투자증권, 송원산업10,900원, ▲180원, 1.68%, 동양기전, 풍산56,000원, ▲200원, 0.36%, 대신증권16,770원, ▲110원, 0.66%, 세아베스틸지주21,150원, ▼-850원, -3.86%, 우리금융지주16,760원, ▼-30원, -0.18%, 동부화재, 현대해상28,100원, ▲250원, 0.9%, LG상사, 대림산업, LS87,700원, ▲700원, 0.8%, 현대제철21,650원, ▼-150원, -0.69%, 현대건설28,300원, ▲100원, 0.35%이 대표적인 것으로 나타났다.

밸류에이션 매력을 감안해 소재, 산업재, 금융 업종 중에서 전일 종가 기준 주가순자산배수(PBR)가 최근 5년 평균보다 10%이상 낮은 종목이 1차 후보다. 여기에 증권사가 최근 3개월 동안 제시한 올해 연간 지배지분 순이익 대비 주가수익배수(PER)가 10배 이하인 종목들로만 추렸다.

이중 세아특수강이 올해 예상 순이익 대비 PER이 가장 낮을 것으로 보인다. 증권정보업체 와이즈에프엔(WiseFn)에 따르면 최근 3개월 간 증권사가 전망한 세아특수강의 올해 연결 지배기준 순이익은 357억원이다. 전일 시가총액 대비 PER을 산정하면 5.81배다. 세아특수강은 냉간압조용 선재와 봉강을 만드는 업체다. 대부분 자동차 부품으로 쓰인다. 세아특수강의 전일 종가 기준 PBR은 0.9배로 5년 평균인 1.09배보다 17% 낮게 거래되고 있다.

화천기공 역시 올해 예상 지배기준 순이익 대비 PER이 6.37배로 낮은 편에 속한다. 화천기공은 공작기계 제조업체로 두산인프라코어, 현대위아에 이어 국내 3위를 차지하고 있다. 화천기공의 전일 종가 기준 PBR은 0.5배로 5년 평균인 0.56배보다 11%가량 낮다.

뒤를 이어 수산중공업의 예상 PER이 6.40배로 낮다. 수산중공업은 굴삭기에 부착해 암반이나 콘크리트를 부수는 역할을 하는 '유압브레이커'와 '유압드릴'을 만든다. 건설 현장에서 사용하는 제품을 만들어 건설 경기에 영향을 받는다. 수산중공업의 PBR은 0.73배로 5년 평균인 1.06배보다 31% 낮다.

[2013년 6월 30일 기준, 단위 : 주식수(주), 지분율(%)]

12일 증권업계에 따르면 전일 코스닥 지수는 547.6으로 마감, 작년 말 종가지수 대비 9.7% 상승했다. 반면 같은 기간 코스피 지수는 2011.3에서 1963.6으로 2.3% 하락했다. 코스닥 지수에 속한 중소형주 주가가 고공행진을 거듭한 반면, 거래소 종목들의 주가는 부진을 면치 못한 영향이다.

이 가운데 가치투자운용사들은 최근 금융, 소재, 산업재 등 경기민감주에 관심을 보이고 있다. 중소형주에 비해 상대적으로 저평가 매력이 부각된 데다 업황 부진에서 벗어나 실적개선이 기대되기 때문이다.

실제로 한국투자밸류자산운용은(이하 한국밸류) 최근 발간한 운용보고서를 통해 IT업종 비중을 줄이고 운수·장비, 금융업종 비중을 확대했다고 밝혔다. 신영자산운용(이하 신영자산) 허남권 부사장도 최근 언론과의 인터뷰에서 건설, 금융, 소재, 산업재 쪽 비중을 늘렸다고 언급했다. 최근 가치투자계의 큰손이 주목하고 있는 분야가 궁금해지는 대목이다.

아이투자가 다양한 조건을 바탕으로 최근 가치투자 큰손이 담았거나, 담을 만한 종목을 추려봤다. 그 결과 세아특수강13,750원, ▼-20원, -0.15%, 화천기공26,300원, ▼-100원, -0.38%, 수산중공업1,877원, ▲17원, 0.91%, 코리안리7,900원, ▼-40원, -0.5%, 동양생명5,860원, ▲10원, 0.17%, {S&TC}, 기업은행14,800원, ▲40원, 0.27%, 현대하이스코, 코오롱인더28,250원, 0원, 0%, KTB투자증권, 송원산업10,900원, ▲180원, 1.68%, 동양기전, 풍산56,000원, ▲200원, 0.36%, 대신증권16,770원, ▲110원, 0.66%, 세아베스틸지주21,150원, ▼-850원, -3.86%, 우리금융지주16,760원, ▼-30원, -0.18%, 동부화재, 현대해상28,100원, ▲250원, 0.9%, LG상사, 대림산업, LS87,700원, ▲700원, 0.8%, 현대제철21,650원, ▼-150원, -0.69%, 현대건설28,300원, ▲100원, 0.35%이 대표적인 것으로 나타났다.

밸류에이션 매력을 감안해 소재, 산업재, 금융 업종 중에서 전일 종가 기준 주가순자산배수(PBR)가 최근 5년 평균보다 10%이상 낮은 종목이 1차 후보다. 여기에 증권사가 최근 3개월 동안 제시한 올해 연간 지배지분 순이익 대비 주가수익배수(PER)가 10배 이하인 종목들로만 추렸다.

이중 세아특수강이 올해 예상 순이익 대비 PER이 가장 낮을 것으로 보인다. 증권정보업체 와이즈에프엔(WiseFn)에 따르면 최근 3개월 간 증권사가 전망한 세아특수강의 올해 연결 지배기준 순이익은 357억원이다. 전일 시가총액 대비 PER을 산정하면 5.81배다. 세아특수강은 냉간압조용 선재와 봉강을 만드는 업체다. 대부분 자동차 부품으로 쓰인다. 세아특수강의 전일 종가 기준 PBR은 0.9배로 5년 평균인 1.09배보다 17% 낮게 거래되고 있다.

화천기공 역시 올해 예상 지배기준 순이익 대비 PER이 6.37배로 낮은 편에 속한다. 화천기공은 공작기계 제조업체로 두산인프라코어, 현대위아에 이어 국내 3위를 차지하고 있다. 화천기공의 전일 종가 기준 PBR은 0.5배로 5년 평균인 0.56배보다 11%가량 낮다.

뒤를 이어 수산중공업의 예상 PER이 6.40배로 낮다. 수산중공업은 굴삭기에 부착해 암반이나 콘크리트를 부수는 역할을 하는 '유압브레이커'와 '유압드릴'을 만든다. 건설 현장에서 사용하는 제품을 만들어 건설 경기에 영향을 받는다. 수산중공업의 PBR은 0.73배로 5년 평균인 1.06배보다 31% 낮다.

[세아특수강] 투자 체크 포인트

| 기업개요 | 냉간압조용 선재와 봉강을 주력으로 하는 철강업체 |

|---|---|

| 사업환경 | ▷ 국내외 건설경기가 부진한 상황에서 현대기아차 글로벌 점유율 상승은 기회 요인 ▷ 중국발 공급과잉, 현대·기아차의 현대제철 제품 사용비중 상승은 리스크 |

| 경기변동 | ▷ 경기에 민감한 산업으로 전방산업이 자동차, 조선, 건설 업황에 직접적인 영향을 받음 |

| 주요제품 | ▷ 냉간압조용 선재 : 자동차, 전자, 기계 부품용으로 사용(매출 비중 61%) (내수 가격 11년 155만원/톤 → 12년 156만원 → 13년 반기 153만원) ▷ 봉강 : 기계·전자 부품, 건축용으로 사용(매출비중 30%) (내수 가격 11년 186만원/톤 → 12년 177만원 → 13년 반기 169만원) |

| 원재료 | ▷ 와이어 로드 : 선재, 봉강 제조에 사용 (매입 비중 94%) (내수 매입가 11년 136만원/톤 → 12년 136만원 → 13년 반기 134만원) ▷ 열연 바 : 봉강 제조에 사용 (매입 비중 6%) (내수 매입가 11년 119만원/톤→ 12년 129만원 → 13년 반기 115만원) |

| 실적변수 | ▷ 자동차, 전자, 기계 등 전방산업 호황시 수혜 ▷ 철강가격 하락시 원가 개선 |

| 리스크 | ▷ 경기민감형 산업으로 호황기와 불황기의 실적 차이가 매우 클 수 있음 ▷ 현대·기아차 그룹의 현대제철, 현대하이스코 제품 사용비중 커지고 있음 |

| 신규사업 | ▷ 비자동차용 제품 비중 확대 : 건설기계용 실린더 로드 및 조선 엔진 부품의 글로벌 생산기지화에 따른 사용량 증가에 대비 |

위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다. 세아특수강의 정보는 2014년 02월 10일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[세아특수강] 한 눈에 보는 투자지표

(단위: 억원)

[세아특수강] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| (주)세아홀딩스 | 본인 | 보통주 | 5,887,180 | 68.70 | 5,887,180 | 68.70 | - |

| (주)해덕기업 | 특수관계인 | 보통주 | 133,050 | 1.55 | 140,270 | 1.64 | 장내매수 |

| 계 | 보통주 | 6,020,230 | 70.25 | 6,027,450 | 70.34 | - | |

| 우선주 | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.