아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[V차트 우량주] 금강공업...히든챔피언 면모 있나

수출입은행은 지난 21일 2013년 상반기 히든챔피언 육성대상기업을 선정해 발표했다.

수출입은행은 기술력과 성장잠재력, CEO 역량, 재무건전성 등을 평가해 국내 중소 및 중견기업 30곳을 선정했다. 수출입은행의 히든챔피언 육성대상기업으로 선정된 기업은 수출입, 해외투자 등 해외진출에 필요한 금융지원을 제공받는다. 수출입은행은 지난 2010년부터 매년 히든챔피언 육성기업을 선정해 지금까지 11조원에 달하는 금융을 지원했다.

히든챔피언 육성대상기업에 이름을 올린 30개 기업 가운데 금강공업4,350원, ▼-5원, -0.11%을 V차트 우량주로 소개한다.

▷ 알루미늄 거푸집 제조사

금강공업은 건설용 알루미늄 거푸집과 강관을 만드는 회사다. 알루미늄 거푸집 국내 시장점유율 36%를 점유해 {삼목에스폼}과 국내 1위를 다투고 있으며 강관시장 점유율은 3.6%다. 매출비중은 강관 44%, 알루미늄 거푸집 37%, 기타 19%다. 건설경기의 부진으로 경쟁이 심해져 강관사업부는 2012년에 적자로 돌아섰다. 금강공업은 2012년 대부분의 영업이익을 알루미늄 거푸집에서 거뒀다.

알루미늄 거푸집은 건설현장에서 콘크리트를 굳히기 위한 판넬로 사용한다. 주로 건설중인 아파트의 외벽에 판넬을 붙인 후 콘크리트를 부어 굳힌다. 금강공업은 건설사에 판넬을 임대하고 회수해 수익을 낸다. 알루미늄 거푸집은 철제 거푸집에 비해 가볍고 조립이 쉬워 고층건물 공사에서 공사 품질과 안정성을 높이고 공사 기간을 단축할 수 있다.

금강공업은 알루미늄 거푸집 분야에서 우수한 기술력을 보유해 히든챔피언 육성대상기업에 선정됐다. 금강공업은 특허 44건을 보유하고 있다. 히든챔피언 육성대상기업들이 평균 특허 23건을 보유하고 있는 것과 비교해 2배 가까운 특허를 보유하고 있다.

▷ 알루미늄 거푸집 공급 부족으로 실적 고성장

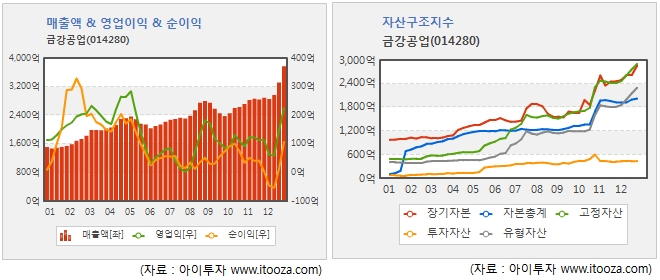

2012년 들어 알루미늄 거푸집의 공급 부족으로 금강공업의 매출과 수익은 빠르게 성장했다. 고층빌등 건축이 늘어났기 때문이다. 다만 알루미늄 거푸집 임대를 위해 자산구조지수에서 고정자산이 가장 높아 자본보다 유형자산 증가율이 높은 편이다.

금강공업은 아직 1분기 실적을 발표하지 않았다. 고층건물 시공을 위한 알루미늄 거푸집의 수요증가로 금강공업의 지난해 4분기 매출액은 전년 동기 대비 62% 성장한 1175억원을 기록했다. 매출 상승으로 4분기 영업이익도 전년 동기 10억원 대비 790% 상승한 89억원을 기록했다.

▷ 차입금 비중 35%..이자보상배율 '통과'

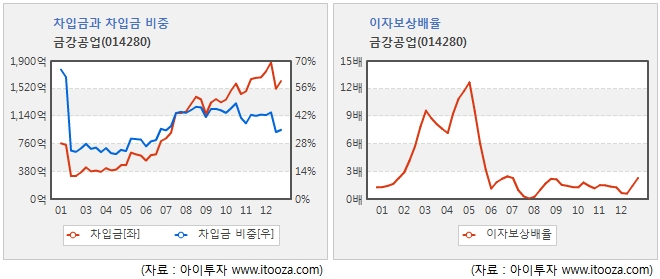

금강공업은 차입금 액수를 늘리고 있지만 차입금 비중은 최근 5년간 지속적으로 감소했다. 현재 차입금 비중은 50%대에서 35%까지 낮아진 상태다. 차입금 비중이 낮으면 경기악화시에도 기업의 안정성이 강하다.

이자보상배율은 합격점이다. 2012년 말 기준 이자보상배율은 2.3배다. 영업이익으로 연간 이자비용을 지불하기에 큰 무리는 없는 수준이다.

▷ 매출채권 회수 '점검'

금강공업의 현금흐름표를 살펴보면 영업 현금흐름(+), 투자 현금흐름(-), 재무 현금흐름(-)를 기록 중이다. 영업에서 번 현금으로 미래를 위한 투자에 나서고, 주주를 위한 배당금을 지급하는 이상적인 현금흐름 구조다.

금강공업의 매출채권 회전일수는 대체로 2개월(60일)~4개월(120일)이다. 주요 매출처가 건설업체로 신용도가 불안한 편이나, 매출채권 회전일수는 상대적으로 짧아 안정적이다.

▷ 과거 대비 PBR은 상승중이나, 여전히 주당순자산 미만

금강공업의 과거 주가순자산배수(PBR) 밴드는 0.2배 ~ 0.7배다. 2003년 이후 가장 낮았던 PBR은 0.18배다. 현재는 0.43배까지 PBR이 상승했으나, 여전히 주당순자산 미만에서 거래되고 있다. 금강공업의 최근 5년간 평균 PBR은 0.34로 현재 과거 평균대비 26% 높은 PBR에서 거래되고 있다.

[2012년 12월 31일 기준, 단위 : 주식수(주), 지분율(%)]

수출입은행은 기술력과 성장잠재력, CEO 역량, 재무건전성 등을 평가해 국내 중소 및 중견기업 30곳을 선정했다. 수출입은행의 히든챔피언 육성대상기업으로 선정된 기업은 수출입, 해외투자 등 해외진출에 필요한 금융지원을 제공받는다. 수출입은행은 지난 2010년부터 매년 히든챔피언 육성기업을 선정해 지금까지 11조원에 달하는 금융을 지원했다.

히든챔피언 육성대상기업에 이름을 올린 30개 기업 가운데 금강공업4,350원, ▼-5원, -0.11%을 V차트 우량주로 소개한다.

▷ 알루미늄 거푸집 제조사

금강공업은 건설용 알루미늄 거푸집과 강관을 만드는 회사다. 알루미늄 거푸집 국내 시장점유율 36%를 점유해 {삼목에스폼}과 국내 1위를 다투고 있으며 강관시장 점유율은 3.6%다. 매출비중은 강관 44%, 알루미늄 거푸집 37%, 기타 19%다. 건설경기의 부진으로 경쟁이 심해져 강관사업부는 2012년에 적자로 돌아섰다. 금강공업은 2012년 대부분의 영업이익을 알루미늄 거푸집에서 거뒀다.

알루미늄 거푸집은 건설현장에서 콘크리트를 굳히기 위한 판넬로 사용한다. 주로 건설중인 아파트의 외벽에 판넬을 붙인 후 콘크리트를 부어 굳힌다. 금강공업은 건설사에 판넬을 임대하고 회수해 수익을 낸다. 알루미늄 거푸집은 철제 거푸집에 비해 가볍고 조립이 쉬워 고층건물 공사에서 공사 품질과 안정성을 높이고 공사 기간을 단축할 수 있다.

금강공업은 알루미늄 거푸집 분야에서 우수한 기술력을 보유해 히든챔피언 육성대상기업에 선정됐다. 금강공업은 특허 44건을 보유하고 있다. 히든챔피언 육성대상기업들이 평균 특허 23건을 보유하고 있는 것과 비교해 2배 가까운 특허를 보유하고 있다.

▷ 알루미늄 거푸집 공급 부족으로 실적 고성장

2012년 들어 알루미늄 거푸집의 공급 부족으로 금강공업의 매출과 수익은 빠르게 성장했다. 고층빌등 건축이 늘어났기 때문이다. 다만 알루미늄 거푸집 임대를 위해 자산구조지수에서 고정자산이 가장 높아 자본보다 유형자산 증가율이 높은 편이다.

금강공업은 아직 1분기 실적을 발표하지 않았다. 고층건물 시공을 위한 알루미늄 거푸집의 수요증가로 금강공업의 지난해 4분기 매출액은 전년 동기 대비 62% 성장한 1175억원을 기록했다. 매출 상승으로 4분기 영업이익도 전년 동기 10억원 대비 790% 상승한 89억원을 기록했다.

▷ 차입금 비중 35%..이자보상배율 '통과'

금강공업은 차입금 액수를 늘리고 있지만 차입금 비중은 최근 5년간 지속적으로 감소했다. 현재 차입금 비중은 50%대에서 35%까지 낮아진 상태다. 차입금 비중이 낮으면 경기악화시에도 기업의 안정성이 강하다.

이자보상배율은 합격점이다. 2012년 말 기준 이자보상배율은 2.3배다. 영업이익으로 연간 이자비용을 지불하기에 큰 무리는 없는 수준이다.

▷ 매출채권 회수 '점검'

금강공업의 현금흐름표를 살펴보면 영업 현금흐름(+), 투자 현금흐름(-), 재무 현금흐름(-)를 기록 중이다. 영업에서 번 현금으로 미래를 위한 투자에 나서고, 주주를 위한 배당금을 지급하는 이상적인 현금흐름 구조다.

금강공업의 매출채권 회전일수는 대체로 2개월(60일)~4개월(120일)이다. 주요 매출처가 건설업체로 신용도가 불안한 편이나, 매출채권 회전일수는 상대적으로 짧아 안정적이다.

▷ 과거 대비 PBR은 상승중이나, 여전히 주당순자산 미만

금강공업의 과거 주가순자산배수(PBR) 밴드는 0.2배 ~ 0.7배다. 2003년 이후 가장 낮았던 PBR은 0.18배다. 현재는 0.43배까지 PBR이 상승했으나, 여전히 주당순자산 미만에서 거래되고 있다. 금강공업의 최근 5년간 평균 PBR은 0.34로 현재 과거 평균대비 26% 높은 PBR에서 거래되고 있다.

[금강공업] 투자 체크 포인트

| 기업개요 | 일반 배관용 강관 및 건설용 기자재 생산업체 |

|---|---|

| 사업환경 | ▷ 건설 및 부동산 철강 관련 수요의 침체는 2013년 상반기까지 이어질 것으로 전망 ▷ 중소 제조업체의 설비 증설 및 신규시장 진입으로 과다경쟁 구도는 지속될 것으로 전망 ▷ 알루미늄 거푸집 수요는 신도시 개발정책, 보금자리주택제도로 수요가 늘어날 것으로 전망 |

| 경기변동 | ▷ 건설 경기에 영향을 크게 받음 |

| 주요제품 | ▷ 강관: 일반배관용 구조용 (매출 비중 37%) (SPP 개당, 10년 1만7930원 → 11년 1만7470원 → 12년 1만6960원) ▷ 알루미늄폼(임대): 내벽 및 슬라브 (매출 비중 17%) (600x1200 m2 당, 10년 5만5273원 → 11년 5만1792원 → 12년 5만6469원) ▷ 판넬폼(알루미늄폼): 외벽 및 슬라브 (매출 비중 18%) (600x1200 m2 당, 10년 3만4654원 → 11년 4만1526원 → 12년 3만7778원) |

| 원재료 | ▷ 코일: 강관원재료. 포스코에서 구입 (매입 비중 54%) (Kg당, 10년 778원 → 11년 869원 → 12년 801원) ▷ AL-BAR: 알폼 원재료. 고강알루미늄에서 구입 (매입 비중 28%) (10년 3167원 → 11년 3284원 → 12년 3177원) |

| 실적변수 | ▷ 코일, 아연, 알루미늄 가격 하락시 수혜 ▷ 건설 경기 호황시 수혜 |

| 리스크 | ▷ 부동산 경기 침체 및 배관용 강관 시장 경쟁 심화 ▷ 유동비율 88%, 부채비율 137%(2012. 12) |

| 신규사업 | 진행중인 신규사업 없음 |

(자료 : 아이투자 www.itooza.com)

[금강공업] 한 눈에 보는 투자지표

(단위: 억원)

[금강공업] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 안영순 | 본인 | 보통주 | 451,034 | 9.29 | 635,534 | 13.08 | - |

| 전재범 | 특수관계인 | 보통주 | 155,688 | 3.20 | 341,698 | 7.04 | - |

| 전재근 | 특수관계인 | 보통주 | 6,020 | 0.12 | 6,020 | 0.12 | - |

| 중원엔지니어링(주) | 특수관계인 | 보통주 | 706,840 | 14.56 | 706,840 | 14.56 | - |

| 계 | 보통주 | 1,319,582 | 27.17 | 1,690,092 | 34.80 | - | |

| 우선주 | 0 | 0 | 0 | 0 | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.