м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[Vм°ЁнҠё мҡ°лҹүмЈј] л””м§ҖнӢҖмЎ°м„ , мҲҳмқөм„ұ к°ңм„ ..MRI мғҒмң„ 1%

мқҙмқөмқҖ кҫёмӨҖнһҲ мҰқк°Җн•ҳлҠ”лҚ° мЈјк°ҖлҠ” м ңмһҗлҰ¬кұёмқҢмқё мў…лӘ©мқҙ мһҲлӢӨл©ҙ нҲ¬мһҗмһҗм—җкІҗ мўӢмқҖ кё°нҡҢлӢӨ. мқјл°ҳм ҒмңјлЎң мЈјк°ҖлҠ” мқҙмқөмқ„ л”°лқј мҳӨлҘҙлҠ” кІҪн–Ҙмқҙ мһҲкё° л•Ңл¬ёмқҙлӢӨ. лүҙлҜёл””м–ҙ м—…мІҙмқё л””м§ҖнӢҖмЎ°м„ лҸ„ мқҙмҷҖ мң мӮ¬н•ң кІҪмҡ°лӢӨ. л””м§ҖнӢҖмЎ°м„ мқҖ мөңк·ј мҲңмқҙмқөмқҙ мҰқк°Җн–Ҳм§Җл§Ң, мЈјк°ҖлҠ” мҳӨнһҲл Ө н•ҳлқҪн•ҙ м•„мқҙнҲ¬мһҗк°Җ м„ м •н•ҳлҠ” 'мқҙмқөмҰқк°Җ лҜёл°ҳмҳҒкё°м—…'м—җ нҸ¬н•ЁлҗҗлӢӨ.

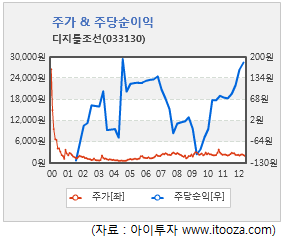

л””м§ҖнӢҖмЎ°м„ мқҳ 2분기 м—°нҷҳмӮ°(мөңк·ј 4분기 н•©мӮ°) м§Җ분법 м Ғмҡ© мҲңмқҙмқөмқҖ 67м–ө7000л§ҢмӣҗмңјлЎң мһ‘л…„ 4분기 м—°нҷҳмӮ° к°’ліҙлӢӨ 63% лҠҳм—ҲлӢӨ. л°ҳл©ҙ 4мқј к°ңмһҘ м „ мЈјк°ҖлҠ” 2315мӣҗмңјлЎң 6к°ңмӣ” м „ліҙлӢӨ 2% н•ҳлқҪн–Ҳмқ„ лҝҗмқҙлӢӨ. мҲңмқҙмқө мҰқк°ҖмңЁм—җм„ң мЈјк°Җ ліҖлҸҷлҘ мқ„ ләҖ к°’мқҖ 65%лӢӨ. мқҙ к°’мқҙ нҒҙмҲҳлЎқ мЈјк°ҖлҠ” м ҖнҸүк°ҖлҸј мһҲлӢӨкі нҢҗлӢЁн•ңлӢӨ.

в–· көӯлӮҙ мөңмҙҲ мқён„°л„· мӢ л¬ё м—…мІҙ

л””м§ҖнӢҖмЎ°м„ мқҖ мЎ°м„ мқјліҙмқҳ лүҙлҜёл””м–ҙ кі„м—ҙ мһҗнҡҢмӮ¬лЎң 1995л…„ м„ӨлҰҪлҗҗлӢӨ. мөңлҢҖмЈјмЈјмқё мЎ°м„ мқјліҙ л°©мғҒнӣҲ мӮ¬мһҘмқҙ нҠ№мҲҳкҙҖкі„мһҗлҘј нҸ¬н•Ён•ҙ м§Җ분 33.77%лҘј ліҙмң н•ҳкі мһҲлӢӨ. көӯлӮҙ мөңмҙҲлЎң мқён„°л„· мӢ л¬ё м„ң비мҠӨлҘј м ңкіөн–Ҳмңјл©°, мҪ”мҠӨлӢҘ мӢңмһҘм—җлҠ” 1997л…„ мғҒмһҘлҗҗлӢӨ.

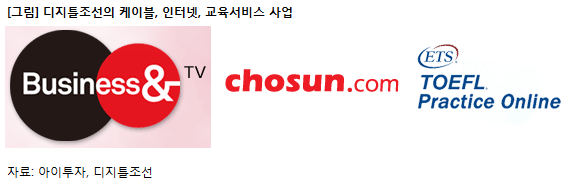

мЈјл Ҙ мӮ¬м—…мқҖ мқён„°л„·, л°©мҶЎ, мҳҘмҷём „кҙ‘нҢҗ, м „мӮ°, көҗмңЎм„ң비мҠӨлЎң лӮҳлүңлӢӨ. мқён„°л„· л¶Җл¬ём—җм„ 'мЎ°м„ лӢ·м»ҙ(chosun.com)'мқ„ нҶөн•ҙ мҳЁлқјмқё мӢ л¬ё м„ң비мҠӨлҘј м ңкіөн•ҳкі мһҲмңјл©°, л°©мҶЎмқҖ '비мҰҲлӢҲмҠӨм•ӨTV(Business& TV)' мұ„л„җмқ„ кҙҖлҰ¬н•ҳкі мһҲлӢӨ. лҳҗн•ң м„ңмҡё мӢңлӮҙ мҙқ 15кіім—җ мҳҘмҷём „кҙ‘нҢҗмқ„ мҡҙмҳҒн•ҳкі мһҲмңјл©°, мӢңмҠӨн…ңнҶөн•©(SI) л°Ҹ мӢ л¬ём ңмһ‘ мһҗлҸҷнҷ” мӢңмҠӨн…ңмқё CTSлҘј нҶөн•ҙ к·ёлЈ№мқҳ м „мӮ° кҙҖлҰ¬лҘј лҸ„л§Ўм•„ н•ҳкі мһҲлӢӨ. м§ҖлӮң 2008л…„ ETSмҷҖ нҶ н”Ң мӢӨм „лӘЁмқҳкі мӮ¬мқё 'TOEFL Practice Online' лҸ…м җ кіөкёүкі„м•Ҫмқ„ л§әкі көҗмңЎм„ң비мҠӨ мӮ¬м—…лҸ„ 진н–ү мӨ‘мқҙлӢӨ. мҳ¬ мғҒл°ҳкё° мӮ¬м—…л¶Җл¬ёлі„ л§Өм¶ң 비мӨ‘мқҖ мқён„°л„· 27%, мјҖмқҙлё”л°©мҶЎ 27%, м „мӮ° 36%, көҗмңЎм„ң비мҠӨлҘј 비лЎҜн•ң кё°нғҖ 7%лӢӨ.

лӢӨм–‘н•ң мӮ¬м—…мқ„ мҡҙмҳҒн•ҳкі мһҲм§Җл§Ң, л””м§ҖнӢҖмЎ°м„ мқҳ мЈј мҲҳмқөмӣҗмқҖ кҙ‘кі лӢӨ. л§Өм¶ңмқҳ м Ҳл°ҳмқҙ л„ҳлҠ” мқён„°л„· лүҙмҠӨ, мјҖмқҙлё”л°©мҶЎ л“ұмқҳ лҜёл””м–ҙ мӮ¬м—…мқҙ кҙ‘кі мҲҳмқө кё°л°ҳмқҳ м„ң비мҠӨмқҙкё° л•Ңл¬ёмқҙлӢӨ. кҙ‘кі мҲҳмЈјлҘј лҠҳлҰ¬кё° мң„н•ҙм„ мӢёмқҙнҠёмқҳ л°©л¬ёмңЁкіј нҺҳмқҙм§Җл·°, мјҖмқҙлё”л°©мҶЎмқҳ мӢңмІӯлҘ мқҙ мҳ¬лқјм•јн•ңлӢӨ. мӮ¬м—…ліҙкі м„ңм—җ л”°лҘҙл©ҙ мҪ”лҰ¬м•ҲнҒҙлҰӯ 집계 кІ°кіј мЎ°м„ лӢ·м»ҙмқҖ мҳ¬ 6мӣ” нҸүк· мў…н•©мқјк°„м§Җ 분야м—җм„ң м җмң мңЁ 1мң„, м „мІҙ мӮ¬мқҙнҠём—җм„ң 7мң„лҘј м°Ём§Җн–ҲлӢӨ.

в–· лҢҖмҶҗмғҒк°Ғ비 к°җмҶҢ + мҲҳмқөм„ұ к°ңм„ мңјлЎң мқҙмқө 'UP'

кіјкұ° мқён„°л„· лүҙмҠӨм—җ мЈјл Ҙн–ҲлҚҳ л””м§ҖнӢҖмЎ°м„ мқҖ 2007л…„ мјҖмқҙлё”л°©мҶЎ мӮ¬м—…м—җ 진м¶ңн–ҲлӢӨ. мӢ л¬ё, мқён„°л„·, л°©мҶЎ л“ұ 3лҢҖ л§ӨмІҙлҘј лӘЁл‘җ ліҙмң н•ҙ мў…н•©лҜёл””м–ҙк·ёлЈ№мңјлЎң кұ°л“ӯлӮҳкё° мң„н•ң лӘ©м Ғм—җм„ңмҳҖлӢӨ.

лӢӨл§Ң мҙҲкё°нҲ¬мһҗ 비мҡ©мңјлЎң мқён•ң мҲҳмқөм„ұ м•…нҷ”лҠ” н”јн• мҲҳ м—Ҷм—ҲлӢӨ. м—¬кё°м—җ мҳҘмҷём „кҙ‘нҢҗ кҙ‘кі м„Ө비лҘј мғҒк°Ғн•ҳл©° л°ңмғқн•ң мқјнҡҢм„ұ 비мҡ©лҸ„ л¶ҖлӢҙмңјлЎң мһ‘мҡ©н–ҲлӢӨ. кёүкё°м•ј 2007л…„ 26м–өмӣҗмқҳ мҳҒм—…мҶҗмӢӨмқ„ лӮҙ м Ғмһҗ м „нҷҳн–ҲлӢӨ. мҳҘмҷём „кҙ‘нҢҗ кҙҖл Ё лҢҖмҶҗмғҒк°Ғ비лҠ” м§ҖлӮң 2009л…„м—җлҸ„ л°ңмғқн–ҲлӢӨ.

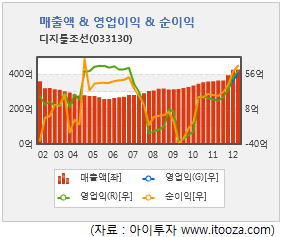

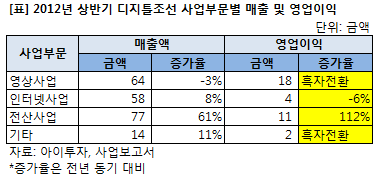

лҢҖмҶҗмғҒк°Ғмқҳ мў…лЈҢ, мӢ к·ң мӮ¬м—… м•Ҳм •нҷ”лЎң л””м§ҖнӢҖмЎ°м„ мқҳ мҲҳмқөм„ұмқҖ 2010л…„л¶Җн„° к°ңм„ лҗҳкё° мӢңмһ‘н–ҲлӢӨ. нҠ№нһҲ м§ҖлӮңн•ҙл¶Җн„° мў…н•©нҺём„ұмұ„л„җ 'TVмЎ°м„ ' к°ңкөӯм—җ л”°лҘё нҷҲнҺҳмқҙм§Җ кё°нҡҚ л°Ҹ мҡҙмҳҒ мҲҳмҡ”к°Җ л°ңмғқн•ҙ м „мӮ° л¶Җл¬ё л§Өм¶ңлҸ„ мҰқк°Җн–ҲлӢӨ. 2011л…„ л§Өм¶ңм•ЎмқҖ 395м–өмӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 10% мҰқк°Җн–Ҳмңјл©°, мҳҒм—…мқҙмқөмқҖ 35м–ө1000л§ҢмӣҗмңјлЎң 38% лҠҳм—ҲлӢӨ.

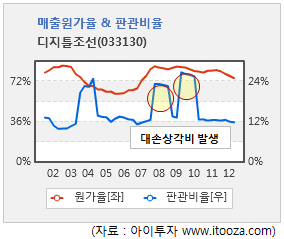

мҳ¬н•ҙ м—ӯмӢң м–‘нҳён•ң нқҗлҰ„мқ„ мқҙм–ҙк°”лӢӨ. мғҒл°ҳкё° л§Өм¶ңм•ЎмқҖ 213м–өмӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 18% лҠҳм—ҲлӢӨ. мҳҒм—…мқҙмқөмқҖ 35м–ө2000л§ҢмӣҗмңјлЎң 274% мҰқк°Җн–Ҳмңјл©°, мҲңмқҙмқөмқҖ 36м–ө8000л§ҢмӣҗмңјлЎң 247% лҠҳм—ҲлӢӨ. мқҙмқөмқҙ кёүмҰқн•ң мқҙмң лҠ” мһ‘л…„ мғҒл°ҳкё° м ҒмһҗлҘј лӮё л°©мҶЎ мӮ¬м—…л¶Җк°Җ н„ҙм–ҙлқјмҡҙл“ңм—җ м„ұкіө, 18м–өмӣҗмқҳ мҳҒм—…нқ‘мһҗлҘј кё°лЎқн–Ҳкё° л•Ңл¬ёмқҙлӢӨ. мҰқк¶Ңм—…кі„м—җ л”°лҘҙл©ҙ л””м§ҖнӢҖмЎ°м„ мқҖ 비мҡ©м Ҳк°җ л°Ҹ нҡЁмңЁм„ұмқ„ лҶ’мқҙкё° мң„н•ҙ л°©мҶЎ л¶Җл¬ё кө¬мЎ°мЎ°м •мқ„ мӢӨмӢңн–ҲлӢӨ. мқҙм—җ л”°лқј м§Ғмӣҗ мҲҳк°Җ 26лӘ…м—җм„ң 16лӘ…мңјлЎң к°җмҶҢн•ҙ мқёкұҙ비к°Җ лҢҖнҸӯ м Ҳк°җлҗҗлӢӨ. м „мӮ°мӮ¬м—… л¶Җл¬ё л§Өм¶ңмқҙ 61% мҳӨлҘё кІғлҸ„ мқҙмқөк°ңм„ м—җ кё°м—¬н–ҲлӢӨ. л§Өм¶ң мҰқк°Җм—җ л”°лҘё кі м •л№„ нҡЁкіјлЎң м „мӮ° л¶Җл¬ё мҳҒм—…мқҙмқөмқҖ 112% мҰқк°Җн•ң 11м–өмӣҗмқ„ кё°лЎқн–ҲлӢӨ.

в–· л¬ҙм°Ёмһ… кІҪмҳҒ + нҳ„кёҲ м°Ҫм¶ңл Ҙ 'м–‘нҳё'

мқҙмқөмқҙ к°ңм„ лҗҳл©ҙм„ң л””м§ҖнӢҖмЎ°м„ мқҳ мқҙмқөмһүм—¬кёҲмқҖ кҫёмӨҖнһҲ лҠҳм—ҲлӢӨ. л””м§ҖнӢҖмЎ°м„ мқҖ 축м Ғлҗң мқҙмқөмһүм—¬кёҲмңјлЎң нҲ¬мһҗмһҗмӮ°мқ„ лҠҳл ёлӢӨ. 2010л…„ 35м–өмӣҗм—җ л¶Ҳкіјн–ҲлҚҳ нҲ¬мһҗмһҗмӮ°мқҖ мҳ¬ 6мӣ” л§җ 112м–өмӣҗмңјлЎң мҰқк°Җн–ҲлӢӨ. нҲ¬мһҗмһҗмӮ°мқҖ 비мғҒмһҘнҡҢмӮ¬мқҳ мЈјмӢқ л°Ҹ мў…мҶҚнҡҢмӮ¬ л””м§ҖнӢҖмЎ°м„ кІҢмһ„ л°Ҹ кҙҖкі„мӮ¬ мЎ°м„ мқјліёмқјліём–ҙнҢҗ, кіЁн”„мЎ°м„ л“ұмқҳ м§Җ분мқҙлӢӨ.

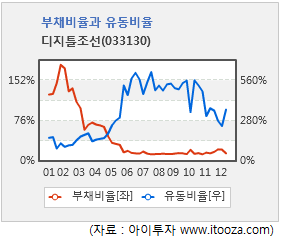

л””м§ҖнӢҖмЎ°м„ мқҖ м§ҖлӮң 2005л…„л¶Җн„° л¬ҙм°Ёмһ… кІҪмҳҒмқ„ кі мҲҳн•ҳкі мһҲлӢӨ. м°Ёмһ…кёҲмқҙ м—Ҷм–ҙ мһ¬л¬ҙ비мңЁлҸ„ кұҙм „н•ң мғҒнғңлӢӨ. мҳ¬ 6мӣ” л§җ мң лҸҷ비мңЁмқҖ 356%лЎң 100%лҘј мҙҲкіјн•ҳл©°, л¶Җмұ„비мңЁмқҖ 14%м—җ л¶Ҳкіјн•ҳлӢӨ.

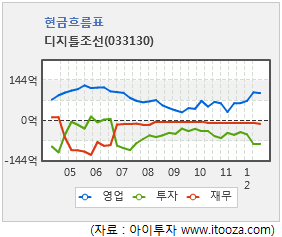

нҳ„кёҲнқҗлҰ„лҸ„ м–‘нҳён•ҳлӢӨ. мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҖ м§ҖлӮң 2005л…„л¶Җн„° кҫёмӨҖнһҲ (+)лҘј кё°лЎқн•ҳкі мһҲлӢӨ. лҢҖмҶҗмғҒк°Ғ비 л°ңмғқмңјлЎң н•ң л•Ң м ҒмһҗлҘј кё°лЎқн•ң м Ғмқҙ мһҲм§Җл§Ң, мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҖ кҫёмӨҖнһҲ (+)лҘј мң м§Җн–ҲлӢӨ. мһ¬л¬ҙнҷңлҸҷ л°Ҹ нҲ¬мһҗнҷңлҸҷ нҳ„кёҲнқҗлҰ„лҸ„ (-)лҘј м§ҖмҶҚн–ҲлӢӨ. мқјл°ҳм ҒмңјлЎң м„ұмҲҷкё° кё°м—…м—җм„ң лӮҳнғҖлӮҳлҠ” нҳ•нғңлЎң нҳ„кёҲнқҗлҰ„мқҙ мҡ°лҹүн•ҳлӢӨкі нҢҗлӢЁн•ңлӢӨ.

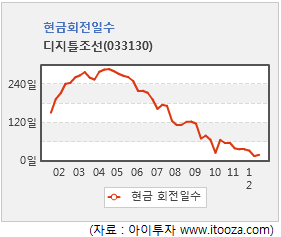

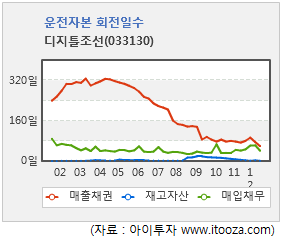

нҳ„кёҲнҡҢм „мқјмҲҳлҸ„ кҫёмӨҖнһҲ лӢЁм¶•лҗҳкі мһҲлӢӨ. м ңн’Ҳмқ„ нҢҗл§Өн•ҳкі лҸҲмңјлЎң нҡҢмҲҳн•ҳлҠ” лҚ°к№Ңм§Җ кұёлҰ¬лҠ” кё°к°„мқё л§Өм¶ңмұ„к¶ҢнҡҢм „мқјмҲҳк°Җ кҫёмӨҖнһҲ 짧아진 кІ°кіјлӢӨ. нҳ„кёҲнҡҢм „мқјмҲҳк°Җ 짧лӢӨлҠ” кІғмқҖ мҳҒм—…нҷңлҸҷмқ„ мң„н•ҙ н•„мҡ”н•ң нҳ„кёҲ мҶҢмҡ”лҹүмқҙ м ҒлӢӨлҠ” мқҳлҜёлЎң н•ҙм„қн• мҲҳ мһҲлӢӨ. нҳ„кёҲнҡҢм „мқјмҲҳлҠ” 짧мқ„мҲҳлЎқ мҡ°лҹүкё°м—…мқҙлқјкі нҢҗлӢЁн•ңлӢӨ. нҳ„кёҲнҡҢм „мқјмҲҳлҠ” л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳмҷҖ мһ¬кі мһҗмӮ° нҡҢм „мқјмҲҳлҘј лҚ”н•ң к°’м—җ л§Өмһ…мұ„л¬ҙ нҡҢм „мқјмҲҳлҘј л№ј кө¬н•ңлӢӨ.

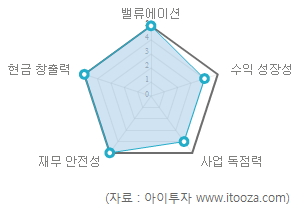

в–· мЈјмӢқMRI 분м„қ кІ°кіј, мғҒмһҘмӮ¬ мғҒмң„ 1%  м•„мқҙнҲ¬мһҗк°Җ к°ңл°ңн•ң мЈјмӢқMRIлЎң 분м„қн•ң л””м§ҖнӢҖмЎ°м„ мқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 23м җмңјлЎң м „мІҙ мғҒмһҘкё°м—… мӨ‘ 3мң„(мғҒмң„ 1%)лҘј м°Ём§Җн–ҲлӢӨ.

м•„мқҙнҲ¬мһҗк°Җ к°ңл°ңн•ң мЈјмӢқMRIлЎң 분м„қн•ң л””м§ҖнӢҖмЎ°м„ мқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 23м җмңјлЎң м „мІҙ мғҒмһҘкё°м—… мӨ‘ 3мң„(мғҒмң„ 1%)лҘј м°Ём§Җн–ҲлӢӨ.

мӨ‘мһҘкё°м ҒмңјлЎң мқҙмқө м„ұмһҘлҘ мқҙ лҶ’м•„ кі м„ұмһҘмЈјм—җ мҶҚн•ҳл©° мһ¬л¬ҙ м•Ҳм „м„ұмқҖ лҶ’м•„ м•Ҳм „н•ң нҺёмқҙлӢӨ. лҳҗн•ң мҶҢ비мһҗ лҸ…м җл Ҙмқҙ лҶ’м•„ кІҪкё° ліҖлҸҷм—җ кҙҖкі„ м—Ҷмқҙ нҳ„мһ¬мқҳ мҲҳмқөм„ұмқ„ мң м§Җн• к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ.

мЈјмӢқMRIлҠ” м•„мқҙнҲ¬мһҗм—җм„ң мһҗмІҙ к°ңл°ңн•ң мӢӨмӢңк°„ мў…лӘ©л¶„м„қ лҸ„кө¬лӢӨ. MRI мў…н•© м җмҲҳлҠ” мҲҳмқөм„ұмһҘм„ұкіј мһ¬л¬ҙм•Ҳм „м„ұ лҝҗл§Ң м•„лӢҲлқј кё°м—…мқҳ мқҙмқө м§ҖмҶҚм„ұмқ„ к°ҖлҠ н• мҲҳ мһҲлҠ” мӮ¬м—…лҸ…м җл Ҙкіј м Ғм •мЈјк°Җ мҲҳмӨҖк№Ңм§Җ н•Ёк»ҳ кі л Өн•ҙ нҢҗлӢЁн•ңлӢӨ.

мЈјмӢқMRI мў…н•© м җмҲҳлҠ” 25м җмқҙ мөңкі м җмҲҳмқҙл©° лҶ’мқ„мҲҳлЎқ м ҖнҸүк°Җ мҡ°лҹү кё°м—…мқҙлӢӨ. лҳҗн•ң мў…н•©м җмҲҳк°Җ лҶ’мқ„мҲҳлЎқ 5к°Ғнҳ• лӘЁм–‘мқҳ лҸ„нҳ• лӮҙл¶Җк°Җ к°Җл“қм°¬ к·ёл¬ј нҳ•нғңлЎң лӮҳнғҖлӮңлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.