мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

[лѓЄлЛИ лґДмДЭ]м°∞мД†мД†мЮђ, мЪ©м†СліЙ 'к∞ХмЮР' мЭімЭµ 'мХХкґМ'

мІАлВЬнХі 10мЫФлІР нХЬлХМ кЄЙлУ±мДЄл•Љ л≥імШАлНШ м°∞мД†мД†мЮђк∞А мµЬкЈЉ м£Љк∞А 4лІМмЫРмЭД лСРк≥† мШ§л•ілЭљлВіл¶ђлЭљмЭД к±∞лУ≠нХШк≥† мЮИлЛ§. мЭілЛђ міИ мֳ놵мВђл¶ђ мІДмЮЕнХЬ 4лІМмЫРлМАлПД мІАлВЬ 24мЭЉмЧФ лЛ§мЛЬ мЭінГИ, 3лІМмЫРлМАл°Ь лПМмХДк∞ФлЛ§. ROE(мЮРкЄ∞мЮРл≥ЄмЭімݵ땆)лКФ лЖТк≥† PBR(м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ)мЭА лВЃмЭА м°∞мД†мД†мЮђк∞А мЭімЧР к±ЄлІЮлКФ м£Љк∞Ал•Љ нЪМл≥µнХ† мИШ мЮИмЭДкєМ.

вЧЖ нХДмИШ мВ∞мЧЕмЖМмЮђ. нФЉл≥µ мЪ©м†СліЙ

м°∞мД†мД†мЮђ96,400мЫР, вЦ≤600мЫР, 0.63%лКФ нФЉл≥µ мЪ©м†СліЙмЭД мГЭмВ∞‧нМРлІ§нХШлКФ нЪМмВђл°Ь 2010лЕД 1мЫФ 1мЭЉ CSнЩАлФ©мК§68,000мЫР, вЦ≤400мЫР, 0.59%л°ЬлґАнД∞ мЭЄм†БлґДнХ†лПЉ мД§л¶љлРРлЛ§. 2010лЕД 2мЫФ 19мЭЉ мљФмК§нФЉ мЛЬмЮ•мЧР мЮђмГБмЮ•лРРмЬЉл©∞, лЛємЛЬ мЛЬміИк∞АлКФ 6740мЫРмЭілЛ§. нФЉл≥µ мЪ©м†СліЙмЭілЮА кЄИмЖНмЛђмД†мЧР к∞АмК§ л∞ЬмГЭм†Ь, нГИмВ∞м†Ь, нХ©кЄИм≤®к∞Ам†Ь лУ± мЧђлЯђ к∞АмІА кЄ∞лК•мЭД к∞АмІД мЬ†кЄ∞лђЉ, лђікЄ∞лђЉмЭД мЮЕнША лІМлУ† мЪ©м†СліЙмЭД лІРнХЬлЛ§.

мЪ©м†СліЙмЭА м≤† кµђм°∞лђЉ м†ЬмЮСмЧР мЧЖмЦімДЬлКФ мХИ лР† м†ЬнТИмЭілЛ§. м†Дл∞©мВ∞мЧЕмЭЄ к±імД§, кЄ∞к≥Д, нФМлЮЬнКЄ мВ∞мЧЕ к≤љкЄ∞мЩА кіА놮мЭі мЮИмІАлІМ, лєДкµРм†Б мХИм†Хм†БмЬЉл°Ь мИШмЪФк∞А л∞ЬмГЭнХЬлЛ§. м°∞мД†мД†мЮђмЭШ м£ЉмЪФ м†ЬнТИмЬЉл°ЬлКФ мЭЉл∞ШліЙ, MC-WIRE, мК§нЕМмЭЄл¶ђмК§ліЙмЭі мЮИлЛ§. мЭі м§С к±імД§, кЄ∞к≥Д, нФМлЮЬнКЄмЧР мУ∞мЭілКФ мЭЉл∞ШліЙ лєДм§СмЭі к∞АмЮ• нБђлЛ§.

[кЈЄл¶Љ] нФЉл≥µ мЪ©м†СліЙ

мЮРл£М: м°∞мД†мД†мЮђ

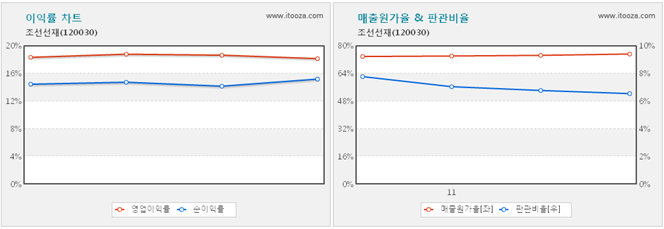

вЧЖ лЖТмЭА мШБмЧЕмЭімݵ땆 лєДк≤∞, вАШлПЕм†Р놕вАЩ

м°∞мД†мД†мЮђлКФ мГБмЮ•лРЬ м≤†к∞ХмЧЕмҐЕ м§СмЧРмДЬ к∞АмЮ• лЖТмЭА мИШм§АмЭШ мШБмЧЕмЭімݵ땆мЭД мЬ†мІАнХШк≥† мЮИлЛ§. мІАлВЬнХі 3лґДкЄ∞ мЧ∞нЩШмВ∞ кЄ∞м§А мШБмЧЕмЭімݵ땆мЭА 18%л°Ь кµ≠лВі мµЬлМАмЭШ м≤†к∞ХмВђ POSCOнЩАлФ©мК§367,000мЫР, вЦЉ-4,500мЫР, -1.21%, нШДлМАм†Ьм≤†27,400мЫР, вЦЉ-1,050мЫР, -3.69%мЭД к∞Ал≥Нк≤М мЫГлПИлЛ§. м≤†к∞Хк≤љкЄ∞ мє®м≤іл°Ь м≤†к∞ХмВђлУ§мЭШ мИШмЭµмД±мЭі мХЕнЩФлРЬ к≤Гк≥Љ лМАм°∞м†БмЭілЛ§.

м°∞мД†мД†мЮђлКФ мГБмЮ•лРЬ м≤†к∞ХмЧЕмҐЕ м§СмЧРмДЬ к∞АмЮ• лЖТмЭА мИШм§АмЭШ мШБмЧЕмЭімݵ땆мЭД мЬ†мІАнХШк≥† мЮИлЛ§. мІАлВЬнХі 3лґДкЄ∞ мЧ∞нЩШмВ∞ кЄ∞м§А мШБмЧЕмЭімݵ땆мЭА 18%л°Ь кµ≠лВі мµЬлМАмЭШ м≤†к∞ХмВђ POSCOнЩАлФ©мК§367,000мЫР, вЦЉ-4,500мЫР, -1.21%, нШДлМАм†Ьм≤†27,400мЫР, вЦЉ-1,050мЫР, -3.69%мЭД к∞Ал≥Нк≤М мЫГлПИлЛ§. м≤†к∞Хк≤љкЄ∞ мє®м≤іл°Ь м≤†к∞ХмВђлУ§мЭШ мИШмЭµмД±мЭі мХЕнЩФлРЬ к≤Гк≥Љ лМАм°∞м†БмЭілЛ§.

лЖТмЭА мИШмЭµмД±мЭШ лєДк≤∞мЭА лПЕм†Р놕мЧР мЮИлЛ§. м°∞мД†мД†мЮђлКФ кЄ∞мȆ놕мЭД л∞ФнГХмЬЉл°Ь кµ≠лВі нФЉл≥µ мЪ©м†СліЙ мЛЬмЮ•мЭШ 70% м†РмЬ†нХШк≥† мЮИлЛ§. нКєнЮИ мЫРмЮР놕л∞Ьм†ДмЖМмЪ© мЪ©м†СмЮђл£МмЭШ к≤љмЪ∞ м°∞мД†мД†мЮђк∞А кЄ∞мИ† лПЕм†РнШХнГЬл°Ь мЛЬмЮ•мЭД нЩХл≥інХШк≥† мЮИлЛ§. мЭімЧР лФ∞лЭЉ мЫРмЮђл£М к∞Ак≤© мЭЄмГБлґДмЭД м†ЬнТИ к∞Ак≤©мЧР л∞ШмШБнХ† мИШ мЮИлКФ к≤љмЯБ놕мЭД к∞ЦмґФк≥† мЮИлЛ§.

м°∞мД†мД†мЮђлКФ мЫРмЮђл£МмЭШ 95%л•Љ POSCOл°ЬлґАнД∞ м°∞лЛђнХЬлЛ§. POSCOлКФ 2010лЕДк≥Љ 2011лЕДмЧР нФЉл≥µ мЪ©м†СліЙ мЫРмЮђл£М к∞Ак≤©мЭД к∞Бк∞Б 10%~15% мЭЄмГБнЦИмІАлІМ, м°∞мД†мД†мЮђлКФ мЭіл•Љ м†ЬнТИ к∞Ак≤©мЧР л∞ШмШБнХЬ к≤ГмЬЉл°Ь л≥імЭЄлЛ§. мІАлВЬ 2010лЕДлґАнД∞ 73~75% мИШм§АмЭШ лІ§мґЬмЫРк∞АмЬ®к≥Љ 18% мЭімГБмЭШ мШБмЧЕмЭімݵ땆мЭД кЊЄм§АнЮИ мЬ†мІАнХШк≥† мЮИкЄ∞ лХМлђЄмЭілЛ§.

вЧЖ мЫРм†Д мИШм£Љ м¶Эк∞А мИШнШЬ

нЦ•нЫД м°∞мД†мД†мЮђмЭШ мД±мЮ• лПЩ놕мЭА нКємИШліЙмЭЄ мК§л†ИмЭЄл¶ђмК§ліЙмЭі лР† м†ДлІЭмЭілЛ§. мВђмЧЕл≥ік≥†мДЬмЧР лФ∞л•іл©і нКємИШліЙ мЛЬмЮ• кЈЬл™®лКФ лІ§лЕД кЊЄм§АнЮИ м¶Эк∞АнХШк≥† мЮИлЛ§. нКємИШліЙмЭА нЩФк≥µнФМлЮЬнКЄ, лЛімИШнЩФ мД§лєД, мЫРмЮР놕л∞Ьм†ДмЖМ лУ± к≥†лПДмЭШ кЄИмЖНм†СнХ©кЄ∞мИ†мЭі мЪФкµђлРШлКФ лґДмХЉмЧРмДЬ мУ∞мЭЄлЛ§. мµЬкЈЉ м§СлПЩмЧРмДЬ лЛімИШнЩФ мД§лєД л∞П мЫРмЮР놕л∞Ьм†ДмЖМ л∞Ьм£Љк∞А м¶Эк∞АнХШл©імДЬ нКємИШліЙ мИШмЪФлПД лКШмЦілВ† к≤ГмЬЉл°Ь м†ДлІЭлРЬлЛ§. м°∞мД†мД†мЮђлКФ мЛ†к≥†л¶ђ, мЛ†мЫФмД± мЫРмЮР놕л∞Ьм†ДмЖМ к≥µмВђмЧР нКємИШліЙмЭД лВ©нТИнХЬ л∞Ф мЮИлЛ§. мВђмЧЕл≥ік≥†мДЬмЧР лФ∞л•іл©і кµ≠лВі кЄ∞мЧЕлУ§мЭШ мЫРм†Д мИШм£Љ м¶Эк∞Ал°Ь м°∞мД†мД†мЮђлКФ мГБлЛєлђЉлЯЙмЭШ нКємИШліЙ м†ЬнТИмЭД к≥µкЄЙнХ† к≤ГмЬЉл°Ь л≥ік≥† мЮИлЛ§.

вЧЖ мЪ∞лЯЙнХЬ мЮРл≥Єкµђм°∞

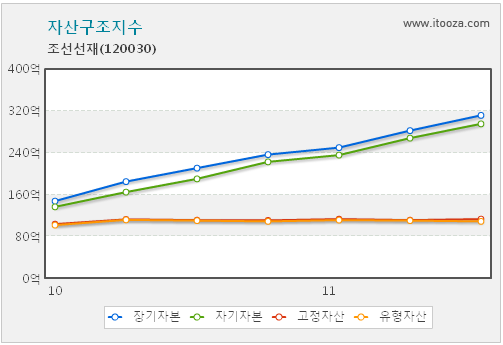

м°∞мД†мД†мЮђлКФ мЪ∞лЯЙнХЬ мЮРл≥Єкµђм°∞л•Љ мІАлЛМ кЄ∞мЧЕмЭілЛ§. мЮ•кЄ∞мЮРл≥ЄмЭі к∞АмЮ• лІОмЬЉл©∞ кЈЄ лЛ§мЭМмЭА мЮРкЄ∞мЮРл≥Є, к≥†м†ХмЮРл≥Є мИЬмЬЉл°Ь лІОлЛ§. лШРнХЬ мЬ†нШХмЮРмВ∞мЭА мЬ†мІАлРШлКФ л∞Шл©і, мЮРкЄ∞мЮРл≥ЄмЭА кЊЄм§АнЮИ м¶Эк∞АнХШк≥† мЮИлЛ§. мЭЉл∞Шм†БмЬЉл°Ь мЮРл≥ЄкЈЬл™®к∞А мЮ•кЄ∞мЮРл≥Є > мЮРкЄ∞мЮРл≥Є > к≥†м†ХмЮРл≥Є мИЬмЭік≥†, мЮРл≥Є м¶Эк∞АмЬ®мЭі мЬ†нШХмЮРмВ∞ м¶Эк∞АмЬ®л≥ілЛ§ лЖТмЬЉл©і мЪ∞лЯЙнХЬ мЮРл≥Єкµђм°∞л•Љ мІАлЕФлЛ§к≥† нПЙк∞АнХЬлЛ§.

нХЬнОЄ мЮ•кЄ∞мЮРл≥ЄмЭА мЮРкЄ∞мЮРл≥ЄмЧР лєДмЬ†лПЩлґАм±Дл•Љ лНФнХЬ к∞ТмЭілЛ§. мЮ•кЄ∞мЮРл≥Єк≥Љ мЮРкЄ∞мЮРл≥ЄмЭШ м∞®мЭік∞А м†БлЛ§лКФ к≤ГмЭА мЮ•кЄ∞м†БмЬЉл°Ь к∞ЪмЭД лПИмЭі м†БлЛ§лКФ лЬїмЭілЛ§. мЭілЯђнХЬ кЄ∞мЧЕмЭА нИђмЮР벧놕лПДк∞А лЖТлЛ§к≥† нМРлЛ®нХЬлЛ§.

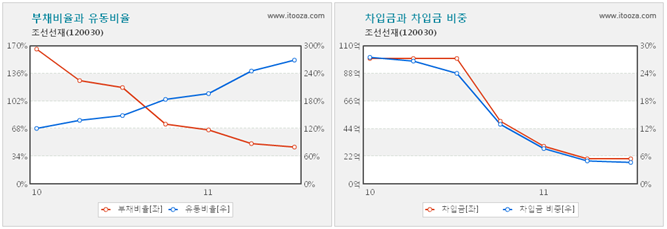

вЧЖ мХИм†ДнХЬ мЮђлђікµђм°∞

м°∞мД†мД†мЮђлКФ мХИм†ДнХЬ мЮђлђікµђм°∞л•Љ мІАлЛМ кЄ∞мЧЕмЭілЛ§. мЬ†лПЩлєДмЬ®мЭА кЊЄм§АнЮИ м¶Эк∞АнХШк≥† мЮИмЬЉл©∞ лґАм±ДлєДмЬ®мЭА к∞РмЖМнХШк≥† мЮИлЛ§. мІАлВЬнХі 9мЫФ лІР мЬ†лПЩлєДмЬ®мЭА 269%, лґАм±ДлєДмЬ®мЭА 45%лЛ§. мЭілКФ мШБмЧЕнЩЬлПЩмЭД нЖµнХі л≤МмЦілУ§мЭЄ нШДкЄИмЬЉл°Ь м∞®мЮЕкЄИмЭД к∞ЪмХШкЄ∞ лХМлђЄмЭілЛ§. 2010лЕД 9мЫФ лІР 100мЦµмЫРмЭЄ м∞®мЮЕкЄИмЭА мІАлВЬнХі 3лґДкЄ∞ кЄ∞м§А 20мЦµмЫРмЬЉл°Ь м§ДмЧИлЛ§. мЭімЧР лФ∞лЭЉ мЮРмВ∞мЧРмДЬ м∞®мЮЕкЄИмЭі м∞®мІАнХШлКФ лєДм§СлПД 5% лѓЄлІМмЬЉл°Ь лМАнП≠ к∞РмЖМнЦИлЛ§.

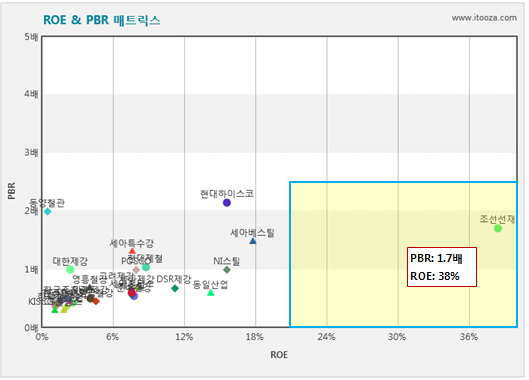

вЧЖ ROE 38%, PBR 1.7л∞∞

мХДмЭінИђмЮРмЧРмДЬ к∞Ьл∞ЬнХЬ ROE & PBR лІ§нКЄл¶≠мК§ м∞®нКЄмЧР лФ∞л•іл©і м°∞мД†мД†мЮђлКФ мИШмЭµмД±мЭі лЖТк≥† м†АнПЙк∞АлПЉ мЮИлКФ мҐЕл™©мЬЉл°Ь лґДл•ШлРРлЛ§.

м°∞мД†мД†мЮђлКФ к±∞лЮШмЖМ м≤†к∞ХмЧЕмҐЕ м§СмЧРмДЬ 4мВђлґДл©імЭЄ мШ§л•Єм™љ нХШлЛ®мЧР мЬДмєШнХі мЮИлЛ§. мЭі мШБмЧ≠мЭА мГБлМАм†БмЬЉл°Ь мЮРкЄ∞мЮРл≥ЄлєДмЬ®(ROE)мЭі лЖТк≥† м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR)мЭік∞А лВЃмЭА кЄ∞мЧЕмЭі нПђнХ®лРЬлЛ§. мЭілЯђнХЬ кЄ∞мЧЕмЭА мИШмЭµмД±мЭі мҐЛк≥† м†АнПЙк∞АлРРлЛ§к≥† нМРлЛ®нХЬлЛ§. м°∞мД†мД†мЮђмЭШ нШДмЮђ ROEлКФ 38%, PBRмЭА 1.7л∞∞лЛ§.

[CSнЩАлФ©мК§] нХЬ лИИмЧР л≥ілКФ нИђмЮРмІАнСЬ

(лЛ®мЬД: мЦµмЫР)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.