мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

мЭЄнД∞нММнБђ, л™©нСЬк∞А 1лІМ2000мЫР мЬ†мІА...'мШђнХі мЛ§м†Б к∞ЬмД† к∞АлК•'

[мХДмЭінИђмЮР к∞ХмЪ∞лЮМ] нХЬнЩФм¶ЭкґМмЭА 24мЭЉ мЭЄнД∞нММнБђмЧР лМАнХі лІ§мИШ нИђмЮРмЭШк≤ђк≥Љ л™©нСЬм£Љк∞А 1лІМ2000мЫРмЭД мЬ†мІАнЦИлЛ§. м†ДмЭЉ мҐЕк∞АлКФ 6080мЫРмЭілЛ§.

мЭЄнД∞нММнБђлКФ мЮСлЕД мШБмЧЕмЭімЭµмЭі 165мЦµмЫРмЭШ мЖРмЛ§мЭД кЄ∞л°ЭнЦИлЛ§к≥† л∞ЬнСЬнЦИлЛ§. мЭімЧР лМАнХі нХЬнЩФм¶ЭкґМмЭА мЭЄнД∞нММнБђк∞А мЮРнЪМмВђмЭШ мШБмЧЕкґМмГБк∞Б(55мЦµмЫР), мШБмЧЕмЖРмЛ§(80мЦµмЫР), кіАк≥ДкЄ∞мЧЕмЖРмГБ(10мЦµмЫР)лУ± нЦ•нЫД мЬДнЧШмД±мЭі мЮИлКФ нЪМк≥ДмГБ лєДмЪ©лґАлЛі мЪФмЭЄмЭД мГБлЛєлґАлђЄ м†Ьк±∞нХЬ к≤ГмЧР кЈЉк±∞нХЬлЛ§к≥† мД§л™ЕнЦИлЛ§.

мЭілЯђнХЬ мЭЉнЪМмД± лєДмЪ©мЭД мЮСлЕДмЧР л™®лСР м≤Шл¶ђнХ®мЧР лФ∞лЭЉ нХЬнЩФм¶ЭкґМмЭА мШђнХі мЭЄнД∞нММнБђк∞А мШђнХі мЛ§м†Б к∞ЬмД†мЭі к∞АлК•нХ† к≤ГмЬЉл°Ь мШИмГБнЦИлЛ§. нХЬнЩФм¶ЭкґМ кєАк≤љкЄ∞ мХ†лДРл¶ђмК§нКЄлКФ "мµЬкЈЉ мЭЄнД∞лДЈмЗЉнХСл™∞ мЧЕк≥Дк∞А мД±мЮ•мЭі лСФнЩФлРШк≥† лґИнЩ©мЭі мЮ•кЄ∞нЩФлР®мЧР лФ∞лЭЉ мЩЄнШХ мД±мЮ•л≥ілЛ§лКФ мИШмЭµмД±мЭД м§СмЛђмЬЉл°Ь к≤љмШБкЄ∞м°∞к∞А л∞ФлАМк≥† мЮИлЛ§"л©∞ "к≥Љк±∞мЩА к∞ЩмЭА мґЬнШИ лІИмЉАнМЕ к≤љмЯБ нШДмГБмЭА л∞ЬмГЭнХШмІА мХКмЭД к≤ГмЭіл©∞, мЭЄнД∞нММнБђлКФ мХДмЭілІИмЉУмљФл¶ђмХД мЭЄмИШ нЪ®к≥Љ, мЛ†кЈЬмЮРнЪМмВђмЭШ м†БмЮР к∞РмЖМл°Ь мЭЄнХЬ мЛ§м†Б к∞ЬмД†мЭі кЄ∞лМАлРЬлЛ§"к≥† лВілЛ§лі§лЛ§.

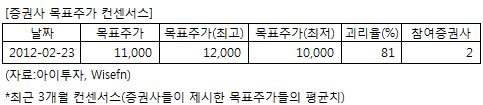

мЭЄнД∞нММнБђмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 2к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ нПЙкЈ† л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ 1лІМ1000мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 1лІМ2000мЫР, мµЬм†Ак∞АлКФ 1лІМмЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-мґЬнШИк≤љмЯБ мЩДнЩФл°Ь мЛ§м†Б к∞ЬмД† к∞АлК•

-мХДмЭілІИмЉУ мљФл¶ђмХД мЭЄмИШ нЪ®к≥Љ кЄ∞лМА

мЭЄнД∞нММнБђлКФ мЮСлЕД мШБмЧЕмЭімЭµмЭі 165мЦµмЫРмЭШ мЖРмЛ§мЭД кЄ∞л°ЭнЦИлЛ§к≥† л∞ЬнСЬнЦИлЛ§. мЭімЧР лМАнХі нХЬнЩФм¶ЭкґМмЭА мЭЄнД∞нММнБђк∞А мЮРнЪМмВђмЭШ мШБмЧЕкґМмГБк∞Б(55мЦµмЫР), мШБмЧЕмЖРмЛ§(80мЦµмЫР), кіАк≥ДкЄ∞мЧЕмЖРмГБ(10мЦµмЫР)лУ± нЦ•нЫД мЬДнЧШмД±мЭі мЮИлКФ нЪМк≥ДмГБ лєДмЪ©лґАлЛі мЪФмЭЄмЭД мГБлЛєлґАлђЄ м†Ьк±∞нХЬ к≤ГмЧР кЈЉк±∞нХЬлЛ§к≥† мД§л™ЕнЦИлЛ§.

мЭілЯђнХЬ мЭЉнЪМмД± лєДмЪ©мЭД мЮСлЕДмЧР л™®лСР м≤Шл¶ђнХ®мЧР лФ∞лЭЉ нХЬнЩФм¶ЭкґМмЭА мШђнХі мЭЄнД∞нММнБђк∞А мШђнХі мЛ§м†Б к∞ЬмД†мЭі к∞АлК•нХ† к≤ГмЬЉл°Ь мШИмГБнЦИлЛ§. нХЬнЩФм¶ЭкґМ кєАк≤љкЄ∞ мХ†лДРл¶ђмК§нКЄлКФ "мµЬкЈЉ мЭЄнД∞лДЈмЗЉнХСл™∞ мЧЕк≥Дк∞А мД±мЮ•мЭі лСФнЩФлРШк≥† лґИнЩ©мЭі мЮ•кЄ∞нЩФлР®мЧР лФ∞лЭЉ мЩЄнШХ мД±мЮ•л≥ілЛ§лКФ мИШмЭµмД±мЭД м§СмЛђмЬЉл°Ь к≤љмШБкЄ∞м°∞к∞А л∞ФлАМк≥† мЮИлЛ§"л©∞ "к≥Љк±∞мЩА к∞ЩмЭА мґЬнШИ лІИмЉАнМЕ к≤љмЯБ нШДмГБмЭА л∞ЬмГЭнХШмІА мХКмЭД к≤ГмЭіл©∞, мЭЄнД∞нММнБђлКФ мХДмЭілІИмЉУмљФл¶ђмХД мЭЄмИШ нЪ®к≥Љ, мЛ†кЈЬмЮРнЪМмВђмЭШ м†БмЮР к∞РмЖМл°Ь мЭЄнХЬ мЛ§м†Б к∞ЬмД†мЭі кЄ∞лМАлРЬлЛ§"к≥† лВілЛ§лі§лЛ§.

мЭЄнД∞нММнБђмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 2к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ нПЙкЈ† л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ 1лІМ1000мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 1лІМ2000мЫР, мµЬм†Ак∞АлКФ 1лІМмЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-мґЬнШИк≤љмЯБ мЩДнЩФл°Ь мЛ§м†Б к∞ЬмД† к∞АлК•

-мХДмЭілІИмЉУ мљФл¶ђмХД мЭЄмИШ нЪ®к≥Љ кЄ∞лМА

[мЭЄнД∞нММнБђ] нХЬ лИИмЧР л≥ілКФ нИђмЮРмІАнСЬ

(лЛ®мЬД: мЦµмЫР)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.