아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

SK케미칼, 목표가 8만2000원 유지...'화학사업 변신'

[아이투자 강우람] 대우증권은 23일 SK케미칼50,500원, ▲1,250원, 2.54%에 대해 매수 투자의견과 목표주가 8만2000원을 유지했다. 전일 종가는 6만8300원이다.

대우증권은 SK케미칼의 일회성 비용 증가로 4분기 영업이익이 예상보다 낮게 나왔으나 회사의 주력 사업은 성장이 지속중이기 때문에 향후 주가 상승이 기대된다고 분석했다.

대우증권 권재현 애널리스트는 "인센티브로 인한 일회성 비용이 컸으나 전년 대비 16% 성장한 4분기 매출액 3990억원을 기록한 것은 향후 성장 전망에 있어 긍정적'이라며, 또한 "PET 설비의 PETG설비로의 변경을 통해 화학사업의 수익성이 높아질 가능성이 높아 올해 수익은 더욱 증가할 수 잇을 것"이라고 설명했다.

끝으로 SK건설, 휴비스, SK가스 등의 관련 계열사들의 사업도 순항할 것으로 보여 SK케미칼의 올해 매출액 영업이익은 전년 대비 각각 5%, 24% 증가한 1조6367억원, 799억원을 기록할 것으로 전망했다.

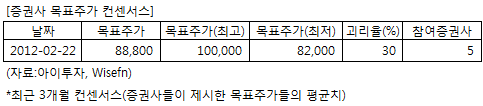

SK케미칼에 투자의견을 제시한 5개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 22일 기준 8만8800원이다. 최고가는 10만원, 최저가는 8만2000원이다.

[투자포인트]

-PET설비의 PETG설비 변경을 통한 수익성 확대 가능

대우증권은 SK케미칼의 일회성 비용 증가로 4분기 영업이익이 예상보다 낮게 나왔으나 회사의 주력 사업은 성장이 지속중이기 때문에 향후 주가 상승이 기대된다고 분석했다.

대우증권 권재현 애널리스트는 "인센티브로 인한 일회성 비용이 컸으나 전년 대비 16% 성장한 4분기 매출액 3990억원을 기록한 것은 향후 성장 전망에 있어 긍정적'이라며, 또한 "PET 설비의 PETG설비로의 변경을 통해 화학사업의 수익성이 높아질 가능성이 높아 올해 수익은 더욱 증가할 수 잇을 것"이라고 설명했다.

끝으로 SK건설, 휴비스, SK가스 등의 관련 계열사들의 사업도 순항할 것으로 보여 SK케미칼의 올해 매출액 영업이익은 전년 대비 각각 5%, 24% 증가한 1조6367억원, 799억원을 기록할 것으로 전망했다.

SK케미칼에 투자의견을 제시한 5개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 22일 기준 8만8800원이다. 최고가는 10만원, 최저가는 8만2000원이다.

[투자포인트]

-PET설비의 PETG설비 변경을 통한 수익성 확대 가능

[SK케미칼] 투자 체크 포인트

| 기업개요 | (작성중) SK계열의 생명과학, 화학 및 바이오디젤사업 영위 기업 |

|---|---|

| 사업환경 | |

| 경기변동 | |

| 실적변수 | |

| 신규사업 |

(자료 : 아이투자 www.itooza.com)

[SK케미칼] 한 눈에 보는 투자지표

(단위: 억원)

더 좋은 글 작성에 큰 힘이 됩니다.