м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

мҷҖмқҙмҶ”, лӘ©н‘ңк°Җ 2л§Ң2000мӣҗ мң м§Җ...'мҲҳмқөм„ұмқҖ нҷ•мқён–ҲлӢӨ'

[м•„мқҙнҲ¬мһҗ к°•мҡ°лһҢ] нӮӨмӣҖмҰқк¶ҢмқҖ 9мқј мҷҖмқҙмҶ”6,200мӣҗ, в–ј-50мӣҗ, -0.8%м—җ лҢҖн•ҙ л§ӨмҲҳ нҲ¬мһҗмқҳкІ¬кіј лӘ©н‘ңмЈјк°Җ 2л§Ң2000мӣҗмқ„ мң м§Җн–ҲлӢӨ. м „мқј мў…к°ҖлҠ” 1л§Ң4250мӣҗмқҙлӢӨ.

мҷҖмқҙмҶ”мқҖ нңҙлҢҖнҸ°м—җм„ң мӮ¬мҡ©н•ҳлҠ” л¬ҙм„ мЈјнҢҢмҲҳ мҶ”лЈЁм…ҳ м ңн’Ҳмқ„ көӯлӮҙмҷё нңҙлҢҖнҸ° нҡҢмӮ¬м—җ кіөкёүн•ҳлҠ” м—…мІҙлӢӨ.

мҷҖмқҙмҶ”мқҳ 4분기 л§Өм¶ңм•ЎмқҖ м—җмғҒм—җ л¶Җн•©н•ҳлҠ” 214м–өмӣҗмқ„ кё°лЎқн•ң л°ҳл©ҙ мҳҒм—…мқҙмқөмқҖ лӢ№мҙҲ мҳҲмғҒмқ„ нҒ¬кІҢ мғҒнҡҢн•ҳлҠ” 54м–өмӣҗмқ„ кё°лЎқн–ҲлӢӨкі л°ңн‘ңн–ҲлӢӨ. нӮӨмӣҖмҰқк¶ҢмқҖ мЈјмҡ” мҷёнҷҳкҙҖл Ё мҲҳмқөмқҙ л°ңмғқн•ң кІғмқҙ мЈјлҗң мқҙмң мқҙлӮҳ, мқҙлҘј к°җм•Ҳн•ҙлҸ„ л§Ҳ진лҘ лҳҗн•ң к°ңм„ лҗң лӘЁмҠөмқ„ ліҙмҳҖлӢӨлҠ” лӘЁмҠөмқҙ кёҚм •м Ғмқҙлқјкі нҸүк°Җн–ҲлӢӨ.

нӮӨмӣҖмҰқк¶ҢмқҖ мҷҖмқҙмҶ”мқҳ мЈјк°Җк°Җ мөңк·ј мЎ°м •мқ„ л°ӣмқҖ кІғмқ„ л§ӨмҲҳкё°нҡҢлЎң мӮјмқ„ кІғмқ„ 추мІңн–ҲлӢӨ. нӮӨмӣҖмҰқк¶Ң нҷҚм •лӘЁ м• л„җлҰ¬мҠӨнҠёлҠ” "4분기 мӢӨм ҒмқҖ мҷҖмқҙмҶ”мқҳ мҲҳмқө м°Ҫм¶ңл Ҙмқ„ мһ¬нҷ•мқёмӢңмјңмӨ¬лӢӨ"л©° лҳҗн•ң "GPSлӘЁл“Ҳмқҙ мҠӨл§ҲнҠёнҸ° мң„мЈјлЎң мұ„мҡ©лҗҳлҠ” м•„мқҙн…ңмқҙлһҖ м җмқ„ кі л Өн•ҳл©ҙ н–Ҙнӣ„ мҠӨл§ҲнҠёнҸ° мӢңмһҘ нҷ•лҢҖ 추мқҙм—җ л”°лқј м„ұмһҘн• мҲҳ мһҲмқ„ кІғ"мқҙлқјкі 분м„қн–ҲлӢӨ.

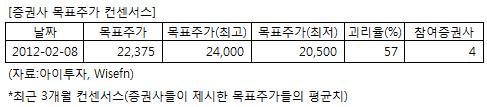

мҷҖмқҙмҶ”м—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 4к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” нҸүк· лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 8мқј кё°мӨҖ 2л§Ң2375мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 2л§Ң4000мӣҗ, мөңм Җк°ҖлҠ” 2л§Ң5000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-мҲҳмқө м°Ҫм¶ң лҠҘл Ҙ мҰқлӘ…

-мөңк·ј мЈјк°Җ мЎ°м •мқ„ л§ӨмҲҳкё°нҡҢлЎң

мҷҖмқҙмҶ”мқҖ нңҙлҢҖнҸ°м—җм„ң мӮ¬мҡ©н•ҳлҠ” л¬ҙм„ мЈјнҢҢмҲҳ мҶ”лЈЁм…ҳ м ңн’Ҳмқ„ көӯлӮҙмҷё нңҙлҢҖнҸ° нҡҢмӮ¬м—җ кіөкёүн•ҳлҠ” м—…мІҙлӢӨ.

мҷҖмқҙмҶ”мқҳ 4분기 л§Өм¶ңм•ЎмқҖ м—җмғҒм—җ л¶Җн•©н•ҳлҠ” 214м–өмӣҗмқ„ кё°лЎқн•ң л°ҳл©ҙ мҳҒм—…мқҙмқөмқҖ лӢ№мҙҲ мҳҲмғҒмқ„ нҒ¬кІҢ мғҒнҡҢн•ҳлҠ” 54м–өмӣҗмқ„ кё°лЎқн–ҲлӢӨкі л°ңн‘ңн–ҲлӢӨ. нӮӨмӣҖмҰқк¶ҢмқҖ мЈјмҡ” мҷёнҷҳкҙҖл Ё мҲҳмқөмқҙ л°ңмғқн•ң кІғмқҙ мЈјлҗң мқҙмң мқҙлӮҳ, мқҙлҘј к°җм•Ҳн•ҙлҸ„ л§Ҳ진лҘ лҳҗн•ң к°ңм„ лҗң лӘЁмҠөмқ„ ліҙмҳҖлӢӨлҠ” лӘЁмҠөмқҙ кёҚм •м Ғмқҙлқјкі нҸүк°Җн–ҲлӢӨ.

нӮӨмӣҖмҰқк¶ҢмқҖ мҷҖмқҙмҶ”мқҳ мЈјк°Җк°Җ мөңк·ј мЎ°м •мқ„ л°ӣмқҖ кІғмқ„ л§ӨмҲҳкё°нҡҢлЎң мӮјмқ„ кІғмқ„ 추мІңн–ҲлӢӨ. нӮӨмӣҖмҰқк¶Ң нҷҚм •лӘЁ м• л„җлҰ¬мҠӨнҠёлҠ” "4분기 мӢӨм ҒмқҖ мҷҖмқҙмҶ”мқҳ мҲҳмқө м°Ҫм¶ңл Ҙмқ„ мһ¬нҷ•мқёмӢңмјңмӨ¬лӢӨ"л©° лҳҗн•ң "GPSлӘЁл“Ҳмқҙ мҠӨл§ҲнҠёнҸ° мң„мЈјлЎң мұ„мҡ©лҗҳлҠ” м•„мқҙн…ңмқҙлһҖ м җмқ„ кі л Өн•ҳл©ҙ н–Ҙнӣ„ мҠӨл§ҲнҠёнҸ° мӢңмһҘ нҷ•лҢҖ 추мқҙм—җ л”°лқј м„ұмһҘн• мҲҳ мһҲмқ„ кІғ"мқҙлқјкі 분м„қн–ҲлӢӨ.

мҷҖмқҙмҶ”м—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 4к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” нҸүк· лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 8мқј кё°мӨҖ 2л§Ң2375мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 2л§Ң4000мӣҗ, мөңм Җк°ҖлҠ” 2л§Ң5000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-мҲҳмқө м°Ҫм¶ң лҠҘл Ҙ мҰқлӘ…

-мөңк·ј мЈјк°Җ мЎ°м •мқ„ л§ӨмҲҳкё°нҡҢлЎң

[мҷҖмқҙмҶ”] мӢӨм Ғ л°Ҹ мЈјмҡ” нҲ¬мһҗ м§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

| мҶҗмқөкі„мӮ°м„ң | 2011.9мӣ” | 2010.12мӣ” | 2009.12мӣ” | 2008.12мӣ” |

|---|---|---|---|---|

| л§Өм¶ңм•Ў | 655 | 622 | 341 | 70 |

| мҳҒм—…мқҙмқө(ліҙкі м„ң) | 78 | 111 | 75 | 12 |

| мҳҒм—…мқҙмқөлҘ (%) | 11.9% | 17.8% | 22% | 17.1% |

| мҳҒм—…мқҙмқө(K-GAAP) | 74 | 111 | 75 | 12 |

| мҳҒм—…мқҙмқөлҘ (%) | 11.3% | 17.8% | 22% | 17.1% |

| мҲңмқҙмқө(м§Җл°°) | 59 | 107 | 62 | 6 |

| мҲңмқҙмқөлҘ (%) | 9% | 17.2% | 18.2% | 8.6% |

| мЈјмҡ”нҲ¬мһҗм§Җн‘ң | |

|---|---|

| мқҙмӢңк°Ғ PER | 16.98 |

| мқҙмӢңк°Ғ PBR | 3.88 |

| мқҙмӢңк°Ғ ROE | 22.83% |

| 5л…„нҸүк· PER | 16.89 |

| 5л…„нҸүк· PBR | 3.51 |

| 5л…„нҸүк· ROE | 4.61% |

(мһҗлЈҢ : K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.