мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

нШДлМАл∞±нЩФм†Р, л™©нСЬк∞А мГБнЦ• 17лІМ4000мЫР вЖТ 18лІМ4000мЫР - л©Фл¶ђмЄ†и≠Й

[мХДмЭінИђмЮР к∞ХмЪ∞лЮМ] л©Фл¶ђмЄ†м¶ЭкґМмЭА 8мЭЉ нШДлМАнЩИмЗЉнХС46,550мЫР, вЦЉ-450мЫР, -0.96%мЧР лМАнХі лІ§мИШ нИђмЮРмЭШк≤ђмЭД мЬ†мІАнХШк≥† л™©нСЬм£Љк∞Ал•Љ мҐЕм†Д 17лІМ4000мЫРмЧРмДЬ 18лІМ4000мЫРмЬЉл°Ь мГБнЦ•нЦИлЛ§. м†ДмЭЉ мҐЕк∞АлКФ 14лІМ5500мЫРмЭілЛ§.

л©Фл¶ђмЄ†м¶ЭкґМмЭА нШДлМАнЩИмЗЉнХСмЭШ 1~2мЫФ мЈ®кЄЙк≥†к∞А м†ДлЕД лМАлєД мД±мޕ땆 10% мЭімГБмЭД кЄ∞л°ЭнХЬлН∞лЛ§, л≥інЧШлґАлђЄ мД±мޕ땆лПД 20% мЭімГБмЭД кЄ∞л°ЭнХі мШђнХі мД±мЮ• м†ДлІЭмЭД л∞Эк≤М нХШк≥† мЮИлЛ§к≥† нПЙк∞АнЦИлЛ§. лШРнХЬ нХЬмДђ мЭЄмИШ нЫДмЧРлПД 4000мЦµмЫРмЭі лДШлКФ мИЬнШДкЄИмЮРмВ∞мЭі лВ®мХДмЮИлКФ мЪ∞лЯЙнХЬ мЮђлђікµђм°∞,нХЬмДђ мЭЄмИШл°Ь мЭЄнХЬ мЛЬлДИмІА нЪ®к≥Љ, м§Скµ≠ мД±мЮ• мЮ†мސ놕 лУ±мЭШ кЈЉк±∞л•Љ лУ§мЦі мШђнХілПД 15% м†ХлПДмЭШ мД±мЮ•мЭі мШИмГБлРЬлЛ§к≥† л∞ЭнШФлЛ§. кЈЄлЯђлВШ мЖ°мґЬ мИШмИШл£МмЭШ мЭЄмГБ, 'нЩИмХ§мЗЉнХС'мЭШ лУ±мЮ•мЬЉл°Ь мЭЄнХЬ м†РмЬ†мЬ® нХШлЭљмЬЉл°Ь мЭЄнХЬ лґИнЩХмЛ§мД±мЭА мЬДнЧШмЪФмЭЄмЭілЭЉлКФ к≤ђнХілПД лНІлґЩмШАлЛ§.

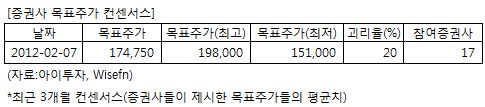

нШДлМАнЩИмЗЉнХСмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 17к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ нПЙкЈ† л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 7мЭЉ кЄ∞м§А 17лІМ4750мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 19лІМ8000мЫР, мµЬм†Ак∞АлКФ 15лІМ1000мЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-мШђнХілПД 10% мЭімГБмЭШ к≤ђм°∞нХЬ мД±мЮ• кЄ∞лМА

-'мЖ°мґЬ мИШмИШл£М мЭЄмГБ, 'нЩИмХ§мЗЉнХС'мЬЉл°Ь мЭЄнХЬ м†РмЬ†мЬ® нХШлЭљмЭА мЬДнЧШмЪФмЭЄ

л©Фл¶ђмЄ†м¶ЭкґМмЭА нШДлМАнЩИмЗЉнХСмЭШ 1~2мЫФ мЈ®кЄЙк≥†к∞А м†ДлЕД лМАлєД мД±мޕ땆 10% мЭімГБмЭД кЄ∞л°ЭнХЬлН∞лЛ§, л≥інЧШлґАлђЄ мД±мޕ땆лПД 20% мЭімГБмЭД кЄ∞л°ЭнХі мШђнХі мД±мЮ• м†ДлІЭмЭД л∞Эк≤М нХШк≥† мЮИлЛ§к≥† нПЙк∞АнЦИлЛ§. лШРнХЬ нХЬмДђ мЭЄмИШ нЫДмЧРлПД 4000мЦµмЫРмЭі лДШлКФ мИЬнШДкЄИмЮРмВ∞мЭі лВ®мХДмЮИлКФ мЪ∞лЯЙнХЬ мЮђлђікµђм°∞,нХЬмДђ мЭЄмИШл°Ь мЭЄнХЬ мЛЬлДИмІА нЪ®к≥Љ, м§Скµ≠ мД±мЮ• мЮ†мސ놕 лУ±мЭШ кЈЉк±∞л•Љ лУ§мЦі мШђнХілПД 15% м†ХлПДмЭШ мД±мЮ•мЭі мШИмГБлРЬлЛ§к≥† л∞ЭнШФлЛ§. кЈЄлЯђлВШ мЖ°мґЬ мИШмИШл£МмЭШ мЭЄмГБ, 'нЩИмХ§мЗЉнХС'мЭШ лУ±мЮ•мЬЉл°Ь мЭЄнХЬ м†РмЬ†мЬ® нХШлЭљмЬЉл°Ь мЭЄнХЬ лґИнЩХмЛ§мД±мЭА мЬДнЧШмЪФмЭЄмЭілЭЉлКФ к≤ђнХілПД лНІлґЩмШАлЛ§.

нШДлМАнЩИмЗЉнХСмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 17к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ нПЙкЈ† л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 7мЭЉ кЄ∞м§А 17лІМ4750мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 19лІМ8000мЫР, мµЬм†Ак∞АлКФ 15лІМ1000мЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-мШђнХілПД 10% мЭімГБмЭШ к≤ђм°∞нХЬ мД±мЮ• кЄ∞лМА

-'мЖ°мґЬ мИШмИШл£М мЭЄмГБ, 'нЩИмХ§мЗЉнХС'мЬЉл°Ь мЭЄнХЬ м†РмЬ†мЬ® нХШлЭљмЭА мЬДнЧШмЪФмЭЄ

[TVнЩИмЗЉнХС мЧЕк≥Д] мЭімКИмЩА мИШнШЬм£Љ

нПђнЩФ мЪ∞놧мЧРлПД кµ≠лВі нЩИмЗЉнХС мЛЬмЮ•мЭА мІАмЖНм†БмЬЉл°Ь мД±мЮ•нХШк≥† мЮИлЛ§. нОЄл¶ђнХ®к≥Љ м†Ал†інХЬ к∞Ак≤©мЭі мЮ•м†РмЭілЛ§. нЩИмЗЉнХС мµЬлМА нМРлІ§ мГБнТИмЭА л≥інЧШ мГБнТИ нМРлІ§лЛ§.

нЩИмЗЉнХС мЧЕм≤ілУ§мЭА нХімЩЄ мЛЬмЮ•мЧРлПД лИИмЭД лПМ놧 GSнЩИмЗЉнХСмЭА м§Скµ≠, мЭЄлПД, нГЬкµ≠, нШДлМАнЩИмЗЉнХС, л°ѓлН∞нЩИмЗЉнХСмЭА м§Скµ≠, CJмШ§мЗЉнХСмЭА мЭЄлПДмЧР к∞Бк∞Б мІДмґЬнЦИлЛ§. м§СмЖМкЄ∞мЧЕ м†ДмЪ© нЩИмЗЉнХС м±ДлДРмЭі мЛ†мД§лРШлКФ лУ± нЩИмЗЉнХС мЧЕм≤і к≤љмЯБ мЛђнЩФл°Ь мЖ°мґЬ мИШмИШл£М мЭЄмГБмЭА лґАлЛімЭілЛ§.

[кіА놮кЄ∞мЧЕ]

GSнЩИмЗЉнХС, CJмШ§мЗЉнХС, нШДлМАнЩИмЗЉнХС, л°ѓлН∞нЩИмЗЉнХС(лєДмГБмЮ•), лЖНмИШмВ∞нЩИмЗЉнХС(лєДмГБмЮ•, нХШл¶Љ к≥ДмЧі)

[м†АмЮСкґМмЮРвУТ нХЬкµ≠нИђмЮРкµРмЬ°мЧ∞кµђмЖМ www.kieri.co.kr]

нЩИмЗЉнХС мЧЕм≤ілУ§мЭА нХімЩЄ мЛЬмЮ•мЧРлПД лИИмЭД лПМ놧 GSнЩИмЗЉнХСмЭА м§Скµ≠, мЭЄлПД, нГЬкµ≠, нШДлМАнЩИмЗЉнХС, л°ѓлН∞нЩИмЗЉнХСмЭА м§Скµ≠, CJмШ§мЗЉнХСмЭА мЭЄлПДмЧР к∞Бк∞Б мІДмґЬнЦИлЛ§. м§СмЖМкЄ∞мЧЕ м†ДмЪ© нЩИмЗЉнХС м±ДлДРмЭі мЛ†мД§лРШлКФ лУ± нЩИмЗЉнХС мЧЕм≤і к≤љмЯБ мЛђнЩФл°Ь мЖ°мґЬ мИШмИШл£М мЭЄмГБмЭА лґАлЛімЭілЛ§.

[кіА놮кЄ∞мЧЕ]

GSнЩИмЗЉнХС, CJмШ§мЗЉнХС, нШДлМАнЩИмЗЉнХС, л°ѓлН∞нЩИмЗЉнХС(лєДмГБмЮ•), лЖНмИШмВ∞нЩИмЗЉнХС(лєДмГБмЮ•, нХШл¶Љ к≥ДмЧі)

[м†АмЮСкґМмЮРвУТ нХЬкµ≠нИђмЮРкµРмЬ°мЧ∞кµђмЖМ www.kieri.co.kr]

[TVнЩИмЗЉнХС мЧЕк≥Д] кіА놮мҐЕл™©

| мҐЕл™©л™Е | нШДмЮђк∞А | м†ДмЭЉлМАлєД | лІ§мґЬмХ° | мШБмЧЕмЭімЭµ | мИЬмЭімЭµ | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| GSнЩИмЗЉнХС | 112,700мЫР | вЦЉ800мЫР (-0.7%) | 6,427 | 792 | 2,030 | 3.4 | 1.21 | 35.7% |

| CJмШ§мЗЉнХС | 263,200мЫР | вЦЉ5,800мЫР (-2.2%) | 6,286 | 1,018 | 695 | 17.9 | 4.92 | 27.4% |

| нШДлМАнЩИмЗЉнХС | 144,500мЫР | вЦЉ1,000мЫР (-0.7%) | 5,236 | 1,132 | 1,070 | 11.9 | 2.18 | 18.4% |

* лІ§мґЬмХ°, мШБмЧЕмЭімЭµ, мИЬмЭімЭµмЭА 2011лЕД 1мЫФ~9мЫФ лИДм†Б, лЛ®мЬДлКФ мЦµмЫР, K-IFRS к∞Ьл≥Д мЮђлђім†ЬнСЬ кЄ∞м§А.

[нШДлМАнЩИмЗЉнХС] кЄ∞мЧЕм†Хл≥і

| кЄ∞мЧЕк∞ЬмЪФ | нЩИмЗЉнХС м†ДлђЄ мЧЕм≤і |

|---|---|

| мВђмЧЕнЩШк≤љ | мЬ†нЖµмЧЕ нКємД±мГБ лЛ§мЦСнХЬ мЖМлєДмЮђ мВ∞мЧЕмЧР нБ∞ мШБнЦ•мЭД м§М. лФФмІАнДЄмЉАмЭілЄФTV, IPTV нЩЬмД±нЩФл°Ь мЛЬмЮ• нЩХлМА мШИмГБ |

| к≤љкЄ∞л≥АлПЩ | к≤љкЄ∞л≥АлПЩмЧР лК•лПЩм†Б лМАм≤Ш к∞АлК•. к≥Дм†Ил≥Дл°Ь мЛ§м†БмЭі м∞®мЭі |

| мЛ§м†Бл≥АмИШ | мЧ∞лІР нЪ®к≥Љл°Ь 4лґДкЄ∞ мЛ§м†БмЭі мЪ∞мИШ. мЧђл¶ДнЬік∞А лУ±мЬЉл°Ь 3лґДкЄ∞лКФ мХљмДЄ |

| мЛ†кЈЬмВђмЧЕ | нХЬмДђ мІАлґД 34.6% нЩХл≥і нМ®мЕШмВђмЧЕ мІДмґЬ(2012.01.13), м§Скµ≠ мГБнХімІАмЧ≠мЧР TVнЩИмЗЉнХС мВђмЧЕ мІДмґЬ |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[нШДлМАнЩИмЗЉнХС] мЛ§м†Б л∞П м£ЉмЪФ нИђмЮР мІАнСЬ

(лЛ®мЬД: мЦµмЫР)

| мЖРмЭµк≥ДмВ∞мДЬ | 2011.9мЫФ | 2010.12мЫФ | 2009.12мЫФ | 2008.12мЫФ |

|---|---|---|---|---|

| лІ§мґЬмХ° | 5,236 | 5,765 | 5,157 | 4,140 |

| мШБмЧЕмЭімЭµ(л≥ік≥†мДЬ) | 1,132 | 1,334 | 1,201 | 859 |

| мШБмЧЕмЭімݵ땆(%) | 21.6% | 23.1% | 23.3% | 20.7% |

| мШБмЧЕмЭімЭµ(K-GAAP) | 1,140 | 1,334 | 1,201 | 859 |

| мШБмЧЕмЭімݵ땆(%) | 21.8% | 23.1% | 23.3% | 20.7% |

| мИЬмЭімЭµ(мІАл∞∞) | 1,070 | 1,277 | 955 | 591 |

| мИЬмЭімݵ땆(%) | 20.4% | 22.2% | 18.5% | 14.3% |

| м£ЉмЪФнИђмЮРмІАнСЬ | |

|---|---|

| мЭімЛЬк∞Б PER | 11.86 |

| мЭімЛЬк∞Б PBR | 2.18 |

| мЭімЛЬк∞Б ROE | 18.40% |

| 5лЕДнПЙкЈ† PER | 14.26 |

| 5лЕДнПЙкЈ† PBR | 1.91 |

| 5лЕДнПЙкЈ† ROE | 3.18% |

(мЮРл£М : K-IFRS к∞Ьл≥Д мЮђлђім†ЬнСЬ кЄ∞м§А)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.