아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

아모레퍼시픽, 목표가 하향 138만원 → 133만원 - 대우證

[아이투자 강우람] 대우증권이 8일 아모레퍼시픽125,200원, ▼-5,100원, -3.91%에 대해 매수 투자의견을 유지했으나 목표가를 조언 138만원에서 133만원으로 하향했다. 전일 종가는 133만원이다.

아모레퍼시픽의 주가는 지난 3개월간 20.1% 하락해 같은 기간 코스피 수익률 대비 23.3% 저조했다. 대우증권은 아모레퍼시픽의 주가의 하락이 과도하다고 지적했다. 대우증권은 아모레퍼시픽의 4분기 매출액, 영업이익이 전년 대비 8.4%, 13% 증가하 5883억원, 548억원을 기록한 것에 매출은 예상치를 소폭 하회했으나 이익률은 개선됐다며 긍정적인 평가를 내렸다.

대우증권 김민아 애널리스트는 "면세점과 백화점 채널에서 고가 화장품이 고성장했으나, 방문판매와 마트의 매출은 소폭 둔화됐다"며 "다만 해외사업 매출의 58%를 차지하는 중국이 전년 동기 36.6% 성장한 548억원을 기록하며 호조를 보인것은 호재"라고 설명했다.

대우증권은 올해 아모레퍼시픽의 국내 사업은 계속해서 호조를 보일 것으로 내다봤으며, 중국시장 또한 성장할 것으로 예상했다. 그러나 중국 시장의 겨우 외형 성장에 집중할 것으로 보여 지속적인 투자비 증가는 다소 부담스러워 실적 개선에는 시간이 다소 걸릴 것으로 전망했다.

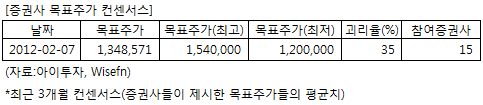

아모레퍼시픽에 투자의견을 제시한 15개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 7일 기준 134만8571원이다. 최고가는 154만원, 최저가는 120만원이다.

[투자포인트]

-국내, 중국시장에서 지속적인 성장 기대

아모레퍼시픽의 주가는 지난 3개월간 20.1% 하락해 같은 기간 코스피 수익률 대비 23.3% 저조했다. 대우증권은 아모레퍼시픽의 주가의 하락이 과도하다고 지적했다. 대우증권은 아모레퍼시픽의 4분기 매출액, 영업이익이 전년 대비 8.4%, 13% 증가하 5883억원, 548억원을 기록한 것에 매출은 예상치를 소폭 하회했으나 이익률은 개선됐다며 긍정적인 평가를 내렸다.

대우증권 김민아 애널리스트는 "면세점과 백화점 채널에서 고가 화장품이 고성장했으나, 방문판매와 마트의 매출은 소폭 둔화됐다"며 "다만 해외사업 매출의 58%를 차지하는 중국이 전년 동기 36.6% 성장한 548억원을 기록하며 호조를 보인것은 호재"라고 설명했다.

대우증권은 올해 아모레퍼시픽의 국내 사업은 계속해서 호조를 보일 것으로 내다봤으며, 중국시장 또한 성장할 것으로 예상했다. 그러나 중국 시장의 겨우 외형 성장에 집중할 것으로 보여 지속적인 투자비 증가는 다소 부담스러워 실적 개선에는 시간이 다소 걸릴 것으로 전망했다.

아모레퍼시픽에 투자의견을 제시한 15개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 7일 기준 134만8571원이다. 최고가는 154만원, 최저가는 120만원이다.

[투자포인트]

-국내, 중국시장에서 지속적인 성장 기대

[화장품 업계] 이슈와 수혜주

최근 중국, 일본 등 한류열풍이 일면서 우리나라 화장품 업체들은 제2의 호황기를 누리고 있다. 이에 따라 우리나라 화장품 완성 업체들은 중국 등 신시상 진출에 적극적으로 나서고 있다. 또한 경제 발전과 남성의 미용 수요 증가에 따라 내수 시장도 꾸준한 성장세를 보이고 있다.

완성품 업체들은 생산은 ODM/OEM 업체에 맡기고 제품 개발 및 마케팅에 좀 더 집중하고 있다. 따라서 향후 화장품 완성 업체들은 비용관리와 브랜드력 향상이 좀 더 수월해질 전망이다. 생산업체 또한 중국에 가까운 지리적 이점을 활용해 생산설비 증설에 나서고 있다.

한편, 화장품 원료 업체들은 중국발 수요 증가로 원료 판매량을 늘리고, 마스크팩 등을 생산해 판매하는 등 낮은 이익률 극복을 꾀하고 있다.

[주요 기업]

완성품: 아모레퍼시픽, LG생활건강, 에이블씨엔씨(미샤), 한국화장품, 코리아나, 웅진코웨이

주문생산: 한국콜마, 코스맥스, 한국화장품제조

원재료: 바이오랜드, 제닉

완성품 업체들은 생산은 ODM/OEM 업체에 맡기고 제품 개발 및 마케팅에 좀 더 집중하고 있다. 따라서 향후 화장품 완성 업체들은 비용관리와 브랜드력 향상이 좀 더 수월해질 전망이다. 생산업체 또한 중국에 가까운 지리적 이점을 활용해 생산설비 증설에 나서고 있다.

한편, 화장품 원료 업체들은 중국발 수요 증가로 원료 판매량을 늘리고, 마스크팩 등을 생산해 판매하는 등 낮은 이익률 극복을 꾀하고 있다.

[주요 기업]

완성품: 아모레퍼시픽, LG생활건강, 에이블씨엔씨(미샤), 한국화장품, 코리아나, 웅진코웨이

주문생산: 한국콜마, 코스맥스, 한국화장품제조

원재료: 바이오랜드, 제닉

[화장품 업계] 관련종목

| 종목명 | 현재가 | 전일대비 | 매출액 | 영업이익 | 순이익 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| 아모레퍼시픽 | 1,004,000원 | ▲5,000원 (0.5%) | 17,841 | 3,134 | 2,410 | 23.1 | 2.84 | 12.3% |

| LG생활건강 | 487,000원 | 0원 (0%) | 15,272 | 2,013 | 1,589 | 40.6 | 9.85 | 24.3% |

| 에이블씨엔씨 | 31,600원 | ▼300원 (-0.9%) | 1,997 | 180 | 155 | 11.4 | 2.93 | 25.6% |

| 한국화장품 | 1,905원 | ▲5원 (0.3%) | 407 | 4 | 18 | N/A | 0.39 | -19.8% |

| 코리아나 | 1,330원 | 0원 (0%) | 746 | 9 | 0 | N/A | 0.81 | -1.8% |

| 웅진코웨이 | 38,550원 | ▲550원 (1.4%) | 12,658 | 1,797 | 1,300 | 16.9 | 4.15 | 24.5% |

| 한국콜마 | 7,780원 | ▲60원 (0.8%) | 1,437 | 92 | 77 | 20.4 | 1.84 | 9% |

| 코스맥스 | 15,200원 | ▲50원 (0.3%) | 1,314 | 66 | 40 | 37.4 | 3.80 | 10.1% |

| 한국화장품제조 | 4,060원 | ▲10원 (0.3%) | 192 | -18 | -14 | N/A | 0.47 | -16.1% |

| 바이오랜드 | 11,700원 | ▼100원 (-0.8%) | 505 | 112 | 100 | 14.2 | 1.97 | 13.9% |

| 제닉 | 37,900원 | ▼50원 (-0.1%) | 805 | 101 | 81 | 35.8 | 4.18 | 11.7% |

* 매출액, 영업이익, 순이익은 2011년 1월~9월 누적, 단위는 억원, K-IFRS 개별 재무제표 기준.

[아모레퍼시픽] 기업정보

| 기업개요 | 국내 1위 화장품 제조·판매 업체 |

|---|---|

| 사업환경 | 최근 양극화 현상으로 인해 고가와 중저가로 소비계층으로 나타나는 추세, 남성 수요층 확대, 신흥국 등 화장품 수요 증가 |

| 경기변동 | 경기변동에 민감한 편, 상품의 수명주기가 짧고 계절적 요인에 영향을 많이 받음 |

| 실적변수 | 국내 및 중국의 화장품 판매 증가시 수혜, 달러 환율 상승시 수혜, 유로·엔 환율 상승시 피해 |

| 신규사업 | 중국·동남아 등 신흥시장 진출, 판매채널 다양화 |

(자료 : 아이투자 www.itooza.com)

[아모레퍼시픽] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 17,841 | 20,585 | 17,690 | 15,313 |

| 영업이익(보고서) | 3,134 | 3,402 | 3,006 | 2,552 |

| 영업이익률(%) | 17.6% | 16.5% | 17% | 16.7% |

| 영업이익(K-GAAP) | 3,134 | 3,402 | 3,006 | 2,552 |

| 영업이익률(%) | 17.6% | 16.5% | 17% | 16.7% |

| 순이익(지배) | 2,410 | 2,845 | 2,259 | 1,702 |

| 순이익률(%) | 13.5% | 13.8% | 12.8% | 11.1% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 23.06 |

| 이시각 PBR | 2.84 |

| 이시각 ROE | 12.31% |

| 5년평균 PER | 16.18 |

| 5년평균 PBR | 1.99 |

| 5년평균 ROE | 16.31% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.