아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

제일기획, 목표가 2만4000원 유지...'종편 수혜, 이익 증가 가능'

[아이투자 강우람] HMC투자증권이 3일 제일기획18,010원, ▼-100원, -0.55%에 대해 매수 투자의견과 목표주가 2만4000원을 유지했다. 전일 종가는 1만7100원이다.

제일기획은 4분기 매출액은 전년 대비 35.5% 증가한 5712억원, 영업이익은 전년 대비 38.7% 감소한 420억원을 기록했다고 발표했다. HMC투자증권은 제일기획의 영업이익이 감소한 것은 2010년 크레듀 매각에 따른 차익 290억원을 제외할 경우 오히려 6.3% 증가한 것이라며 호평했다.

HMC투자증권은 올해 제일기획의 실적이 더욱 호전될 것으로 예상했으며, 자사주 115만주 취득 결정은 제일기획의 주가 상승에 기여할 수 있을 것으로 내다봤다.

HMC투자증권 황성진 애널리스트는 "국내 미디어 환경이 종편 개국을 기점으로 대형 광고기획사들에게 유리한 방향으로 전개될 것"이라며 "대형 광고주를 다수 보유한 제일기획의 교섭력 상승은 사장 점유율 확대 및 수수료율 상승을 수반할 것"이라고 전망했다. 그는 또 "런던올림픽 또한 제일기획의 매출 상승에 다소나마 기여할 수 있을 것"이라는 견해도 덧붙였다

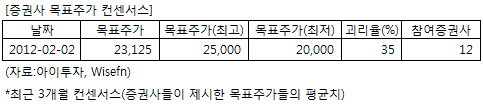

제일기획에 투자의견을 제시한 12개 증권사의 최근 3개월 목표주가 컨센서스는 지난 2일 기준 2만3125원이다. 최고가는 2만5000원, 최저가는 2만원이다.

[투자포인트]

- 종편 수혜로 인한 수익 증가 기대

제일기획은 4분기 매출액은 전년 대비 35.5% 증가한 5712억원, 영업이익은 전년 대비 38.7% 감소한 420억원을 기록했다고 발표했다. HMC투자증권은 제일기획의 영업이익이 감소한 것은 2010년 크레듀 매각에 따른 차익 290억원을 제외할 경우 오히려 6.3% 증가한 것이라며 호평했다.

HMC투자증권은 올해 제일기획의 실적이 더욱 호전될 것으로 예상했으며, 자사주 115만주 취득 결정은 제일기획의 주가 상승에 기여할 수 있을 것으로 내다봤다.

HMC투자증권 황성진 애널리스트는 "국내 미디어 환경이 종편 개국을 기점으로 대형 광고기획사들에게 유리한 방향으로 전개될 것"이라며 "대형 광고주를 다수 보유한 제일기획의 교섭력 상승은 사장 점유율 확대 및 수수료율 상승을 수반할 것"이라고 전망했다. 그는 또 "런던올림픽 또한 제일기획의 매출 상승에 다소나마 기여할 수 있을 것"이라는 견해도 덧붙였다

제일기획에 투자의견을 제시한 12개 증권사의 최근 3개월 목표주가 컨센서스는 지난 2일 기준 2만3125원이다. 최고가는 2만5000원, 최저가는 2만원이다.

[투자포인트]

- 종편 수혜로 인한 수익 증가 기대

)

[제일기획] 기업정보

| 기업개요 | 국내 1위 광고대행업체 |

|---|---|

| 사업환경 | 온라인·케이블 TV등 뉴미디어 광고시장은 사용자가 확대되고, 광고주의 관심도가 높아지면서 구매체에 비해 성장성이 큼 |

| 경기변동 | 경기변동에 대해 탄력도가 큼, 크리스마스와 연말시즌인 4분기와 여름상품 출시 시기인 2분기에 기업 마케팅 활동이 활발 |

| 실적변수 | 실물경제 확장으로 광고시장 호황시 수혜, 광고주와의 장기 대행계약을 유지하는 것이 중요 |

| 신규사업 | 진행중인 신규사업 없음 |

(자료 : 아이투자 www.itooza.com)

[제일기획] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 4,763 | 6,146 | 5,403 | 5,753 |

| 영업이익(보고서) | 394 | 558 | 475 | 332 |

| 영업이익률(%) | 8.3% | 9.1% | 8.8% | 5.8% |

| 영업이익(K-GAAP) | 383 | 558 | 475 | 332 |

| 영업이익률(%) | 8% | 9.1% | 8.8% | 5.8% |

| 순이익(지배) | 533 | 1,050 | 910 | 875 |

| 순이익률(%) | 11.2% | 17.1% | 16.8% | 15.2% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 19.94 |

| 이시각 PBR | 3.03 |

| 이시각 ROE | 15.20% |

| 5년평균 PER | 14.59 |

| 5년평균 PBR | 2.31 |

| 5년평균 ROE | 16.24% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.