아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

제일모직, 목표가 12만5000원 유지...'실적 회복 기대'

[아이투자 강우람] 교보증권이 2일 제일모직에 대해 매수 투자의견과 목표주가 12만5000원을 유지했다. 전일 종가는 9만9900원이다.

교보증권은 제일모직이 일회성 요인으로 4분기 영업이익이 전분기 대비 32% 감소한 492억원을 기록, 크게 부진했으나 올해 본격적인 실적 회복이 기대된다고 설명했다.

교보증권 최지수 애널리스트는 "합성고무 원료인 부타디엔 가격 상승에 따른 영향으로 화학부문 실적은 1분기까지 저조할 것"이라고 했으나 "2분기부터는 업황 회복으로 인한 마진률 회복과, 아몰레드 유기소재도 올해부터 의미 있는 수준의 매출이 발생할 것"이라고 설명했다.

최 애널리스트는 새로 취임한 삼성전자 출신의 CEO에 대해서도 언급했다. "신임 CEO는 삼성전자 계열에서 쌓은 노하우를 바탕으로 전자재료 부문의 경쟁력을 보다 강화시킬 것으로 보여 적자 사업인 편광필름의 수익성도 점진적으로 개선시킬 수 있을 것"이라고 평가했다.

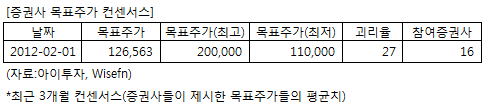

제일모직에 투자의견을 제시한 16개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 1일 기준 12만6563원이다. 최고가는 20만원, 최저가는 11만원이다.

[투자포인트]

-업황 회복으로 인한 실적 개선 기대

-전자부문 출신 신임 CEO의 노하우로 전자부문 소재 사업 강화

교보증권은 제일모직이 일회성 요인으로 4분기 영업이익이 전분기 대비 32% 감소한 492억원을 기록, 크게 부진했으나 올해 본격적인 실적 회복이 기대된다고 설명했다.

교보증권 최지수 애널리스트는 "합성고무 원료인 부타디엔 가격 상승에 따른 영향으로 화학부문 실적은 1분기까지 저조할 것"이라고 했으나 "2분기부터는 업황 회복으로 인한 마진률 회복과, 아몰레드 유기소재도 올해부터 의미 있는 수준의 매출이 발생할 것"이라고 설명했다.

최 애널리스트는 새로 취임한 삼성전자 출신의 CEO에 대해서도 언급했다. "신임 CEO는 삼성전자 계열에서 쌓은 노하우를 바탕으로 전자재료 부문의 경쟁력을 보다 강화시킬 것으로 보여 적자 사업인 편광필름의 수익성도 점진적으로 개선시킬 수 있을 것"이라고 평가했다.

제일모직에 투자의견을 제시한 16개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 1일 기준 12만6563원이다. 최고가는 20만원, 최저가는 11만원이다.

[투자포인트]

-업황 회복으로 인한 실적 개선 기대

-전자부문 출신 신임 CEO의 노하우로 전자부문 소재 사업 강화

)

[제일모직] 기업정보

| 기업개요 | 의류·케미컬·전자재료 사업을 영위하는 삼성 계열사 |

|---|---|

| 사업환경 | 케미칼: 고급화 요구로 기능 및 외관 갖춘 특수수지 수요 증가 전망, 전자재료: 잔방산업 확대로 성장, 패션: 세분화, 해외진출로 성장 전망 |

| 경기변동 | 세 부문 모두 전방산업의 경기변동에 민감하며, 의류는 계절적 요인에도 영향을 받음 |

| 실적변수 | 경기 활성화에 따른 전방산업(전기전자·의류 등) 호황시 수혜 |

| 신규사업 | 케미칼: 고부가 특수수지 위한 개발·설비증설, 전자재료: OLED·LED·태양전지·FLEXIBLE DISPLAY, 의류: 글로벌 SPA 런칭 |

(자료 : 아이투자 www.itooza.com)

[제일모직] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 41,145 | 50,186 | 42,611 | 37,278 |

| 영업이익(보고서) | 2,332 | 3,342 | 2,638 | 2,402 |

| 영업이익률(%) | 5.7% | 6.7% | 6.2% | 6.4% |

| 영업이익(K-GAAP) | 1,765 | 3,342 | 2,638 | 2,402 |

| 영업이익률(%) | 4.3% | 6.7% | 6.2% | 6.4% |

| 순이익(지배) | 1,987 | 2,587 | 1,270 | 1,575 |

| 순이익률(%) | 4.8% | 5.2% | 3% | 4.2% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 21.51 |

| 이시각 PBR | 1.59 |

| 이시각 ROE | 7.37% |

| 5년평균 PER | 19.08 |

| 5년평균 PBR | 1.62 |

| 5년평균 ROE | 8.95% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.