아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

현대위아, 목표가 21만2000원 유지...'비싼 가격은 당연'

[아이투자 강우람] 대우증권이 1일 현대위아51,800원, ▲1,100원, 2.17%에 대해 매수 투자의견과 목표주가 21만2000원을 유지했다. 전일 종가는 12만9000원이다.

대우증권은 현대위아의 현재 가격이 부담스럽기는 하나 올해 이후 중장기 이익 성장률을 근거로 합리화시킬 수 있다고 분석했다.

이 증권사는 현대위아가 현대차그룹의 성장 수혜를 직접적으로 받는 업체일 뿐만 아니라, 향후 현대차그룹이 심혈을 기울일 것으로 보이는 엔진 및 트렌스미션 분야를 담당하고 있기 때문이라고 설명했다. 또한 대형 공작기계를 중심으로 한 그룹사 물량 납품 성장 지속과 직수출 강화로 수익 기여가 본격화되고 있는 중으로, 올해 예상되는 현대위아의 순이익은 전년 대비 35% 이상 증가할 것이며 이후에도 고성장을 지속할 수 있을 것이라는 견해를 밝혔다.

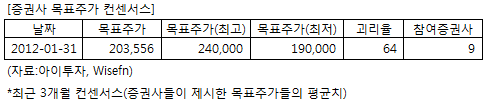

현대위아에 투자의견을 제시한 9개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 31일 기준 20만3556원이다. 최고가는 24만원, 최저가는 19만원이다.

[투자포인트]

-높은 성장률은 현재의 부담스러운 주가를 정당화시킬 것

대우증권은 현대위아의 현재 가격이 부담스럽기는 하나 올해 이후 중장기 이익 성장률을 근거로 합리화시킬 수 있다고 분석했다.

이 증권사는 현대위아가 현대차그룹의 성장 수혜를 직접적으로 받는 업체일 뿐만 아니라, 향후 현대차그룹이 심혈을 기울일 것으로 보이는 엔진 및 트렌스미션 분야를 담당하고 있기 때문이라고 설명했다. 또한 대형 공작기계를 중심으로 한 그룹사 물량 납품 성장 지속과 직수출 강화로 수익 기여가 본격화되고 있는 중으로, 올해 예상되는 현대위아의 순이익은 전년 대비 35% 이상 증가할 것이며 이후에도 고성장을 지속할 수 있을 것이라는 견해를 밝혔다.

현대위아에 투자의견을 제시한 9개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 31일 기준 20만3556원이다. 최고가는 24만원, 최저가는 19만원이다.

[투자포인트]

-높은 성장률은 현재의 부담스러운 주가를 정당화시킬 것

[현대위아] 기업정보

| 기업개요 | 현대기아차 계열 자동차부품 및 산업기계 제조 업체 |

|---|---|

| 사업환경 | 현대기아차의 세계 시장 점유율 상승에 따른 수혜 기대 |

| 경기변동 | 경기에 매우 민감한 산업으로 전방산업(자동차,기계) 업황에 직접적 영향 받음 |

| 실적변수 | 현대기아차 경기 호황시 수혜, 환율 상승시 수혜 |

| 신규사업 | 신제품 개발 지속 |

(자료 : 아이투자 www.itooza.com)

[현대위아] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 40,863 | 44,349 | 31,182 | 31,865 |

| 영업이익(보고서) | 1,896 | 1,317 | 1,226 | 1,128 |

| 영업이익률(%) | 4.6% | 3% | 3.9% | 3.5% |

| 영업이익(K-GAAP) | 1,818 | 1,317 | 1,226 | 1,128 |

| 영업이익률(%) | 4.4% | 3% | 3.9% | 3.5% |

| 순이익(지배) | 1,473 | 1,367 | 772 | 464 |

| 순이익률(%) | 3.6% | 3.1% | 2.5% | 1.5% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 16.04 |

| 이시각 PBR | 2.53 |

| 이시각 ROE | 15.79% |

| 5년평균 PER | 18.43 |

| 5년평균 PBR | 2.75 |

| 5년평균 ROE | 11.09% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.