아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

삼성엔지, 목표가 29만3000원 유지 -우투증권

[아이투자 강우람] 우리투자증권이 31일 삼성엔지니어링에 대해 매수 투자의견과 목표주가 29만3000원을 유지했다. 전일 종가는 20만5500원이다.

우리투자증권은 삼성엔지니어링의 4분기 매출액은 예상치를 상회한 3조1000억원, 영업이익은 예상치 수준인 1785억원을 기록한 것에 대해 특별한 논평은 하지 않았다.

그러나 삼성엔지니어링이 발표한 향후 3년간 사업계획은 우리투자증권에서 예상했던 컨센서스를 훨씬 상회하기 때문에 실현 가능성에 주목해야 할 것이라고 밝혔다. 삼성엔지니어링은 올해 16조원, 2013년 19조원, 2014년 24조원 신규 수주 목표를 세웠는데 이는 우리투자증권에서 예상한 규모를 각각 1조원, 2조원, 5조원 초과한 수치다.

그러나 우라투자증권은 삼성엔지니어링이 2010년, 11년 영업실적 목표는 달성했으나 신규수주 목표에는 미달했던 점을 미루어볼 때 실현 가능성에 대해서 논하는 것은 시기상조이나, 해외 건설시장 성장의 대표 수혜주이기 때문에 관심을 갖고 지켜볼 것을 당부했다.

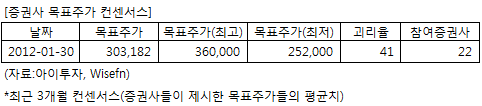

삼성엔지니어링에 투자의견을 제시한 22개 증권사의 최근 3개월 목표주가 컨센서스는 지난 30일 기준 30만3182원이다. 최고가는 36만원, 최저가는 25만2000원이다.

[투자포인트]

-신규 수주 목표는 좋으나 실현 가능성은 미정

-그래도 해외 건설시장 대표 수혜주이기 때문에 꾸준한 관심은 필요

우리투자증권은 삼성엔지니어링의 4분기 매출액은 예상치를 상회한 3조1000억원, 영업이익은 예상치 수준인 1785억원을 기록한 것에 대해 특별한 논평은 하지 않았다.

그러나 삼성엔지니어링이 발표한 향후 3년간 사업계획은 우리투자증권에서 예상했던 컨센서스를 훨씬 상회하기 때문에 실현 가능성에 주목해야 할 것이라고 밝혔다. 삼성엔지니어링은 올해 16조원, 2013년 19조원, 2014년 24조원 신규 수주 목표를 세웠는데 이는 우리투자증권에서 예상한 규모를 각각 1조원, 2조원, 5조원 초과한 수치다.

그러나 우라투자증권은 삼성엔지니어링이 2010년, 11년 영업실적 목표는 달성했으나 신규수주 목표에는 미달했던 점을 미루어볼 때 실현 가능성에 대해서 논하는 것은 시기상조이나, 해외 건설시장 성장의 대표 수혜주이기 때문에 관심을 갖고 지켜볼 것을 당부했다.

삼성엔지니어링에 투자의견을 제시한 22개 증권사의 최근 3개월 목표주가 컨센서스는 지난 30일 기준 30만3182원이다. 최고가는 36만원, 최저가는 25만2000원이다.

[투자포인트]

-신규 수주 목표는 좋으나 실현 가능성은 미정

-그래도 해외 건설시장 대표 수혜주이기 때문에 꾸준한 관심은 필요

[삼성엔지니어링] 기업정보

| 기업개요 | 해외 플랜트 매출 비중이 71%에 달하는 화공 플랜트 전문업체 |

|---|---|

| 사업환경 | 원유·가스 가격 상승에 따른 오일머니 유입으로 화공 플랜트 발주 추세는 지속될 것으로 전망 |

| 경기변동 | 국가의 경제 성장 정책이나 투자 계획에 영향을 받음 |

| 실적변수 | 유가 상승시 수혜, 엔화 강세시 수혜, 환율 5% 상승시 7.7억원 영업외 수익 발생 |

| 신규사업 | LNG 플랜트와 오프쇼어 설비 부문, 환경 플랜트 부문, 철강설비 및 발전설비 부문 진출 및 계획 |

(자료 : 아이투자 www.itooza.com)

[삼성엔지니어링] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 55,390 | 47,990 | 34,714 | 26,356 |

| 영업이익(보고서) | 4,996 | 4,319 | 3,156 | 1,299 |

| 영업이익률(%) | 9% | 9% | 9.1% | 4.9% |

| 영업이익(K-GAAP) | 4,364 | 4,319 | 3,156 | 1,299 |

| 영업이익률(%) | 7.9% | 9% | 9.1% | 4.9% |

| 순이익(지배) | 3,443 | 3,696 | 2,589 | 1,884 |

| 순이익률(%) | 6.2% | 7.7% | 7.5% | 7.1% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 18.27 |

| 이시각 PBR | 6.93 |

| 이시각 ROE | 37.91% |

| 5년평균 PER | 19.00 |

| 5년평균 PBR | 6.55 |

| 5년평균 ROE | 34.00% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.