мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

лђінХЩ, л™©нСЬк∞А 1лІМ5500мЫР мЬ†мІА...'лґАмВ∞ м†РмЬ†мЬ® 70% лПДлЛђ'

[мХДмЭінИђмЮР к∞ХмЪ∞лЮМ] нВ§мЫАм¶ЭкґМмЭі 27мЭЉ лђінХЩ5,850мЫР, вЦЉ-50мЫР, -0.85%мЧР лМАнХі 'лІ§мИШ' нИђмЮРмЭШк≤ђк≥Љ л™©нСЬм£Љк∞А 1лІМ5500мЫРмЭД мЬ†мІАнЦИлЛ§. м†ДмЭЉ мҐЕк∞АлКФ 1лІМ1350мЫРмЭілЛ§.

нВ§мЫАм¶ЭкґМмЭА лђінХЩмЭШ 4лґДкЄ∞ лІ§мґЬмХ°, мШБмЧЕмЭімЭµмЭі м†ДлЕДлМАлєД к∞Бк∞Б 14%, 16.2% м¶Эк∞АнХЬ 534мЦµмЫР, 125мЦµмЫРмЭД кЄ∞л°ЭнХ† к≤ГмЬЉл°Ь лВілЛ§лі§лЛ§. мЭілКФ лґАмВ∞мІАмЧ≠ м†РмЬ†мЬ®мЭі 9мЫФ 52.6%мЧРмДЬ 12мЫФ 70%кєМмІА нЩХлМАлРЬ к≤ГмЧР кЈЉк±∞нХЬлЛ§.

нВ§мЫАм¶ЭкґМмЭА лђінХЩмЭі мШђнХі мШБмЧЕмЭімݵ땆мЭД мЮСлЕДл≥ілЛ§ лСФнЩФлР† к≤ГмЬЉл°Ь л≥імЭімІАлІМ, мЛ§м†Б к∞ЬмД† мґФмДЄл•Љ мЭімЦік∞И к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§. нВ§мЫАм¶ЭкґМ мЪ∞мЫРмД± мХ†лДРл¶ђмК§нКЄлКФ "м∞љмЫРк≥µмЮ• м¶ЭмД§л°Ь мЭЄнХЬ к∞Рк∞АмГБк∞БлєД м¶Эк∞АмЩА нХШмЭінКЄмІДл°ЬмЩА л°ѓлН∞мє†мД±мЭШ к≥µмДЄлКФ лґАлЛі"мЭілЭЉл©імДЬлПД "3лЕД лДШк≤М лПЩк≤∞лРЬ м£Љм†Хк∞Ак≤© мЭЄмГБмЬЉл°Ь мЭЄнХЬ мЖМм£Љк∞Ак≤© мЭЄмГБ к∞АлК•мД±к≥Љ кЄ∞м°і лґАмВ∞/к≤љлВ® мЩЄ мІАмЧ≠ мЛЬмЮ•мЧРмДЬ л≤ЧмЦілВШ, мШђнХі лМАм†Д мЛЬмЮ• к≥µлЮµмЭД л≥Єк≤©нЩФнХШл©імДЬ мД±мЮ•мД±мЭД л≥імЧђм§Д мИШ мЮИмЭД к≤ГмЬЉл°Ь л≥імЭЄлЛ§"к≥† лґДмДЭнЦИлЛ§.

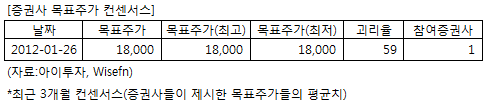

лђінХЩмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ м¶ЭкґМмВђлКФ 1к≥≥мЭіл©∞ мµЬкЈЉ 3к∞ЬмЫФ нПЙкЈ† л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ 1лІМ8000мЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-мЖМм£Љ к∞Ак≤© мЭЄмГБ к∞АлК•мД±

-к≤љмЯБмВђлУ§мЭШ лПДм†Дк≥Љ к∞Рк∞АмГБк∞БлєД м¶Эк∞АлКФ мЛ§м†Б лґАлЛі мЪФмЭЄ

нВ§мЫАм¶ЭкґМмЭА лђінХЩмЭШ 4лґДкЄ∞ лІ§мґЬмХ°, мШБмЧЕмЭімЭµмЭі м†ДлЕДлМАлєД к∞Бк∞Б 14%, 16.2% м¶Эк∞АнХЬ 534мЦµмЫР, 125мЦµмЫРмЭД кЄ∞л°ЭнХ† к≤ГмЬЉл°Ь лВілЛ§лі§лЛ§. мЭілКФ лґАмВ∞мІАмЧ≠ м†РмЬ†мЬ®мЭі 9мЫФ 52.6%мЧРмДЬ 12мЫФ 70%кєМмІА нЩХлМАлРЬ к≤ГмЧР кЈЉк±∞нХЬлЛ§.

нВ§мЫАм¶ЭкґМмЭА лђінХЩмЭі мШђнХі мШБмЧЕмЭімݵ땆мЭД мЮСлЕДл≥ілЛ§ лСФнЩФлР† к≤ГмЬЉл°Ь л≥імЭімІАлІМ, мЛ§м†Б к∞ЬмД† мґФмДЄл•Љ мЭімЦік∞И к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§. нВ§мЫАм¶ЭкґМ мЪ∞мЫРмД± мХ†лДРл¶ђмК§нКЄлКФ "м∞љмЫРк≥µмЮ• м¶ЭмД§л°Ь мЭЄнХЬ к∞Рк∞АмГБк∞БлєД м¶Эк∞АмЩА нХШмЭінКЄмІДл°ЬмЩА л°ѓлН∞мє†мД±мЭШ к≥µмДЄлКФ лґАлЛі"мЭілЭЉл©імДЬлПД "3лЕД лДШк≤М лПЩк≤∞лРЬ м£Љм†Хк∞Ак≤© мЭЄмГБмЬЉл°Ь мЭЄнХЬ мЖМм£Љк∞Ак≤© мЭЄмГБ к∞АлК•мД±к≥Љ кЄ∞м°і лґАмВ∞/к≤љлВ® мЩЄ мІАмЧ≠ мЛЬмЮ•мЧРмДЬ л≤ЧмЦілВШ, мШђнХі лМАм†Д мЛЬмЮ• к≥µлЮµмЭД л≥Єк≤©нЩФнХШл©імДЬ мД±мЮ•мД±мЭД л≥імЧђм§Д мИШ мЮИмЭД к≤ГмЬЉл°Ь л≥імЭЄлЛ§"к≥† лґДмДЭнЦИлЛ§.

лђінХЩмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ м¶ЭкґМмВђлКФ 1к≥≥мЭіл©∞ мµЬкЈЉ 3к∞ЬмЫФ нПЙкЈ† л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ 1лІМ8000мЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-мЖМм£Љ к∞Ак≤© мЭЄмГБ к∞АлК•мД±

-к≤љмЯБмВђлУ§мЭШ лПДм†Дк≥Љ к∞Рк∞АмГБк∞БлєД м¶Эк∞АлКФ мЛ§м†Б лґАлЛі мЪФмЭЄ

[лђінХЩ] кЄ∞мЧЕм†Хл≥і

| кЄ∞мЧЕк∞ЬмЪФ | 'мҐЛмЭАлН∞мЭі' лЄМлЮЬлУЬл°Ь мЬ†л™ЕнХЬ к≤љлВ®мІАмЧ≠ мЖМм£Љ м†Ьм°∞ нМРлІ§мЧЕм≤і |

|---|---|

| мВђмЧЕнЩШк≤љ | 20лПД мЭінХШ м†АлПДмЖМм£Љ мґЬмЛЬл°Ь мЧђмД± л∞П м†КмЭАмЄµ лУ± лЛ§мЦСнХЬ мЭМм£ЉмЄµмЭД нЩХл≥інХі мЛЬмЮ•м†РмЬ†мЬ®мЭі м¶Эк∞АнХШлКФ мґФмДЄ |

| к≤љкЄ∞л≥АлПЩ | лґИк≤љкЄ∞мЭЉмИШл°Э м†Ак∞А м£Љл•Ш мЖМлєДлКФ м¶Эк∞А, к≥Дм†Им†БмЭЄ мЪФмЭЄмЧР мШБнЦ•мЭД л∞ЫмЭМ |

| мЛ§м†Бл≥АмИШ | лПЩм†ИкЄ∞мЧР нМРлІ§лЯЙ м¶Эк∞А |

| мЛ†кЈЬмВђмЧЕ | мІДнЦЙм§СмЭЄ мЛ†кЈЬмВђмЧЕ мЧЖмЭМ |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[лђінХЩ] мЛ§м†Б л∞П м£ЉмЪФ нИђмЮР мІАнСЬ

(лЛ®мЬД: мЦµмЫР)

| мЖРмЭµк≥ДмВ∞мДЬ | 2011.9мЫФ | 2010.12мЫФ | 2009.12мЫФ | 2008.12мЫФ |

|---|---|---|---|---|

| лІ§мґЬмХ° | 1,452 | 1,593 | 1,355 | 1,357 |

| мШБмЧЕмЭімЭµ(л≥ік≥†мДЬ) | 441 | 334 | 276 | 292 |

| мШБмЧЕмЭімݵ땆(%) | 30.4% | 21% | 20.4% | 21.5% |

| мШБмЧЕмЭімЭµ(K-GAAP) | 330 | 334 | 276 | 292 |

| мШБмЧЕмЭімݵ땆(%) | 22.7% | 21% | 20.4% | 21.5% |

| мИЬмЭімЭµ(мІАл∞∞) | 340 | 310 | 454 | 9 |

| мИЬмЭімݵ땆(%) | 23.4% | 19.5% | 33.5% | 0.7% |

| м£ЉмЪФнИђмЮРмІАнСЬ | |

|---|---|

| мЭімЛЬк∞Б PER | 6.49 |

| мЭімЛЬк∞Б PBR | 1.41 |

| мЭімЛЬк∞Б ROE | 21.74% |

| 5лЕДнПЙкЈ† PER | 13.64 |

| 5лЕДнПЙкЈ† PBR | 0.94 |

| 5лЕДнПЙкЈ† ROE | 14.55% |

(мЮРл£М : K-IFRS к∞Ьл≥Д мЮђлђім†ЬнСЬ кЄ∞м§А)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.