아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

두산중공업, 목표가 7만9000원 유지...'그룹 리스크는 잊자'

[아이투자 강우람] 한화증권이 26일 두산중공업에 대해 '매수' 투자의견과 목표주가 7만9000원을 유지했다. 전일 종가는 6만7000원이다.

한화증권은 두산중공업이 갖고 있던 *'그룹리스크'에서 크게 벗어난 것으로 판단, 오히려 두산중공업의 성장세에 주목해야 할 것이라고 강조했다.

한화증권 정동익 애널리스트는 "두산중공업의 올해 신규수주는 전년 대비 18% 증가한 11조1000억원 규모가 될 것으로 예상된다"며 "이는 개도국들의 발전소 건설수요가 여전히 견조하고 신고리 5,6호기, 인도 화력발전 등 수주 확정 물량이 3조원 가까이 되기 때문"이라고 설명했다.

*두산그룹 리스크

→ 과거 두산중공업이 '밥캣' 인수과정에서 조달한 자금에 대한 상환일정 및 재무약정에 따른 위험성과 두산건설 및 두산중공업 건설부문의 과도한 PF 보증 등으로 요약할 수 있는데 전자는 지난해 리파이낸싱에 성공하면서 완전히 해소된 것으로 보이며, 후자의 경우도 PF규모가 20% 이상 감소한 것으로 확인됬다.

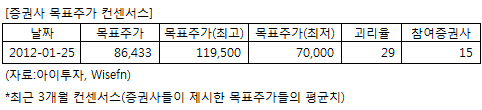

두산중공업에 투자의견을 제시한 15개 증권사의 최근 3개월 목표주가 컨센서스는 지난 25일 기준 8만6433원이다. 최고가는 11만9500원, 최저가는 7만원이다.

[투자포인트]

-그룹 리스크는 잊고 성장성에 주목

한화증권은 두산중공업이 갖고 있던 *'그룹리스크'에서 크게 벗어난 것으로 판단, 오히려 두산중공업의 성장세에 주목해야 할 것이라고 강조했다.

한화증권 정동익 애널리스트는 "두산중공업의 올해 신규수주는 전년 대비 18% 증가한 11조1000억원 규모가 될 것으로 예상된다"며 "이는 개도국들의 발전소 건설수요가 여전히 견조하고 신고리 5,6호기, 인도 화력발전 등 수주 확정 물량이 3조원 가까이 되기 때문"이라고 설명했다.

*두산그룹 리스크

→ 과거 두산중공업이 '밥캣' 인수과정에서 조달한 자금에 대한 상환일정 및 재무약정에 따른 위험성과 두산건설 및 두산중공업 건설부문의 과도한 PF 보증 등으로 요약할 수 있는데 전자는 지난해 리파이낸싱에 성공하면서 완전히 해소된 것으로 보이며, 후자의 경우도 PF규모가 20% 이상 감소한 것으로 확인됬다.

두산중공업에 투자의견을 제시한 15개 증권사의 최근 3개월 목표주가 컨센서스는 지난 25일 기준 8만6433원이다. 최고가는 11만9500원, 최저가는 7만원이다.

[투자포인트]

-그룹 리스크는 잊고 성장성에 주목

[중동 플랜트 발주 확대 수혜 기업] 이슈와 수혜주

플랜트 발주는 국제 유가가 오를수록 증가한다. 2008년 금융위기 이후 유가 상승으로 정유, 화학 플랜트의 발주가 늘었다. 세계 플랜트 시장에서 국내 업체의 수주 비중은 5~6%며 해외 수주 가운데 중동이 차지하는 비중은 70%로 가장 높다.

[플랜트 발주 확대 수혜 기업]

플랜트 : 두산중공업, 현대중공업, 대우조선해양, 삼성중공업

플랜트 기자재 : S&TC, 대경기계, 티에스엠텍, KC코트렐, 세원셀론텍

피팅밸브 : 태광, 성광벤드, 하이록코리아, 디케이락, 비엠티, 엔에스브이

단조류 : 태웅, 현진소재, 마이스코

[저작권자ⓒ 한국투자교육연구소 www.kieri.co.kr]

[플랜트 발주 확대 수혜 기업]

플랜트 : 두산중공업, 현대중공업, 대우조선해양, 삼성중공업

플랜트 기자재 : S&TC, 대경기계, 티에스엠텍, KC코트렐, 세원셀론텍

피팅밸브 : 태광, 성광벤드, 하이록코리아, 디케이락, 비엠티, 엔에스브이

단조류 : 태웅, 현진소재, 마이스코

[저작권자ⓒ 한국투자교육연구소 www.kieri.co.kr]

[중동 플랜트 발주 확대 수혜 기업] 관련종목

| 종목명 | 현재가 | 전일대비 | 매출액 | 영업이익 | 순이익 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| 두산중공업 | 68,000원 | ▲1,000원 (1.5%) | 44,633 | 3,075 | 1,186 | 58.6 | 1.91 | 3.3% |

| 현대중공업 | 309,000원 | ▼8,500원 (-2.7%) | 182,685 | 22,082 | 18,746 | 8.2 | 1.64 | 19.9% |

| 대우조선해양 | 26,800원 | ▲100원 (0.4%) | 90,686 | 9,535 | 6,769 | 5.6 | 1.14 | 20.3% |

| 삼성중공업 | 35,050원 | ▲50원 (0.1%) | 100,604 | 9,200 | 6,888 | 9.1 | 1.75 | 19.3% |

| S&TC | 16,850원 | ▲600원 (3.7%) | 1,363 | -102 | -83 | N/A | 0.74 | -3.8% |

| 대경기계 | 2,690원 | ▲20원 (0.8%) | 1,796 | -26 | -40 | N/A | 2.00 | -4.1% |

| 티에스엠텍 | 8,440원 | ▲130원 (1.6%) | 2,104 | 133 | 31 | 21.3 | 0.94 | 4.4% |

| KC코트렐 | 15,800원 | ▲250원 (1.6%) | 1,462 | 138 | 110 | 5.8 | 1.52 | 26% |

| 세원셀론텍 | 4,075원 | ▲175원 (4.5%) | 1,497 | -95 | -121 | N/A | 1.12 | -7.8% |

| 태광 | 23,400원 | ▲550원 (2.4%) | 1,760 | 189 | 151 | 25.9 | 1.58 | 6.1% |

| 성광벤드 | 20,950원 | 0원 (0%) | 1,804 | 204 | 148 | 34.1 | 2.03 | 5.9% |

| 하이록코리아 | 16,650원 | ▲200원 (1.2%) | 1,030 | 234 | 181 | 9.3 | 1.49 | 15.9% |

| 디케이락 | 6,820원 | ▲30원 (0.4%) | 359 | 76 | 55 | 7.8 | 1.02 | 13.1% |

| 비엠티 | 4,490원 | ▲80원 (1.8%) | 328 | 60 | 42 | 5.7 | 0.68 | 12% |

| 엔에스브이 | 2,630원 | ▼40원 (-1.5%) | 213 | -12 | -19 | N/A | 0.83 | -7.4% |

| 태웅 | 31,500원 | ▲400원 (1.3%) | 3,496 | 155 | 124 | 36.4 | 1.16 | 3.2% |

| 현진소재 | 11,200원 | ▼50원 (-0.4%) | 3,034 | 164 | 35 | 790.5 | 0.84 | 0.1% |

* 매출액, 영업이익, 순이익은 2011년 1월~9월 누적, 단위는 억원, K-IFRS 개별 재무제표 기준.

[두산중공업] 기업정보

| 기업개요 | 발전, 담수, 주단조 건설 등 종합중공업체 |

|---|---|

| 사업환경 | 저개발 전력부족 국가의 신규 발주, 선진국의 노후화 발전소 성능개선 발주가 증가하는 추세 |

| 경기변동 | 국가의 중장기 정책에 주로 영향을 받는 산업으로 민간사업부문에 비해 경기 변동에 덜 영향을 받음 |

| 실적변수 | 환율 10% 상승시 389억원 영업외 수익 발생 |

| 신규사업 | 수처리 사업 진출(미국 최대 수처리 업체인 카롤로사와 기술협약 체결, UAE 수처리 프로젝트 입찰 자격심사 통과) |

(자료 : 아이투자 www.itooza.com)

[두산중공업] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 44,633 | 61,783 | 62,795 | 57,097 |

| 영업이익(보고서) | 3,075 | 4,468 | 4,038 | 4,744 |

| 영업이익률(%) | 6.9% | 7.2% | 6.4% | 8.3% |

| 영업이익(K-GAAP) | 2,768 | 4,468 | 4,038 | 4,744 |

| 영업이익률(%) | 6.2% | 7.2% | 6.4% | 8.3% |

| 순이익(지배) | 1,186 | 1,112 | -3,283 | -659 |

| 순이익률(%) | 2.7% | 1.8% | -5.2% | -1.2% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 58.63 |

| 이시각 PBR | 1.91 |

| 이시각 ROE | 3.26% |

| 5년평균 PER | 52.82 |

| 5년평균 PBR | 3.02 |

| 5년평균 ROE | 2.00% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.