아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

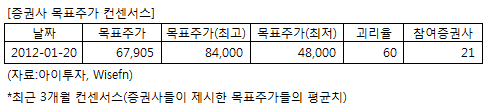

네오위즈게임즈, 목표가 하향 7만5000원 → 6만3000원

[아이투자 강우람] 현대증권이 25일 네오위즈게임즈에 대해 매수 투자의견을 유지했으나 목표주가를 종전 7만5000원에서 6만3000원으로 하향했다. 전일 종가는 4만2350원이다.

현대증권은 네오위즈게임즈의 마케팅 비용 증가, '크로스파이어', '피파온라인' 등 주력 게임들의 판권연장을 둘러싼 불확실성은 투자심리에 부정적으로 작용할 것으로 전망했다. 그러나 올해 예상 PER 8.8배로 게임주 중 가장 저렴하다는 점은 장점으로 꼽았다.

현대증권은 네오위즈게임즈의 마케팅 비용 증가, '크로스파이어', '피파온라인' 등 주력 게임들의 판권연장을 둘러싼 불확실성은 투자심리에 부정적으로 작용할 것으로 전망했다. 그러나 올해 예상 PER 8.8배로 게임주 중 가장 저렴하다는 점은 장점으로 꼽았다.

[게임 소프트웨어 관련 기업] 이슈와 수혜주

게임 산업은 크게 온라인 게임과 모바일 게임으로 구분된다. 온라인 게임은 국내 시장의 86%를 차지하고 있으며 중국 등 해외에서도 경쟁력을 인정받고 있다. 모바일 게임은 스마트폰, 태블릿PC 등 스마트기기의 보급 확대로 빠르게 성장하고 있다.

[관련 기업]

온라인 게임 : 엔씨소프트, JCE, 위메이드, 액토즈소프트, 네오위즈게임즈, 게임하이, 드래곤플라이

모바일 게임 : 게임빌, 컴투스

[저작권자ⓒ 한국투자교육연구소 www.kieri.co.kr]

[관련 기업]

온라인 게임 : 엔씨소프트, JCE, 위메이드, 액토즈소프트, 네오위즈게임즈, 게임하이, 드래곤플라이

모바일 게임 : 게임빌, 컴투스

[저작권자ⓒ 한국투자교육연구소 www.kieri.co.kr]

[게임 소프트웨어 관련 기업] 관련종목

| 종목명 | 현재가 | 전일대비 | 매출액 | 영업이익 | 순이익 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| 엔씨소프트 | 283,000원 | ▼7,500원 (-2.6%) | 3,912 | 1,686 | 1,497 | 33.8 | 6.74 | 19.9% |

| JCE | 33,650원 | ▲1,250원 (3.9%) | 271 | 48 | 63 | 74.9 | 5.57 | 7.4% |

| 위메이드 | 72,400원 | ▼1,500원 (-2%) | 598 | 176 | 236 | 26 | 2.22 | 8.6% |

| 액토즈소프트 | 16,850원 | ▼350원 (-2%) | 736 | 111 | 66 | 22.5 | 1.86 | 8.3% |

| 네오위즈게임즈 | 44,400원 | ▲2,050원 (4.8%) | 4,415 | 776 | 516 | 74.2 | 3.81 | 5.1% |

| 게임하이 | 9,050원 | ▼180원 (-1.9%) | 271 | 109 | 78 | 16.8 | 5.02 | 29.8% |

| 드래곤플라이 | 20,750원 | ▼50원 (-0.2%) | 281 | 95 | 93 | 33.5 | 3.51 | 10.5% |

| 게임빌 | 61,300원 | ▲200원 (0.3%) | 232 | 107 | 100 | 22.9 | 5.42 | 23.7% |

| 컴투스 | 22,450원 | ▼250원 (-1.1%) | 212 | 23 | 32 | 52.6 | 3.45 | 6.5% |

| 소프트맥스 | 12,650원 | ▼350원 (-2.7%) | 61 | 33 | 36 | 17.7 | 3.66 | 20.7% |

* 매출액, 영업이익, 순이익은 2011년 1월~9월 누적, 단위는 억원, K-IFRS 개별 재무제표 기준.

[네오위즈게임즈] 기업정보

| 기업개요 | 온라인게임(스페셜포스, 아바, 피파온라인 등) 개발·운영 업체 |

|---|---|

| 사업환경 | 아시아 시장의 높은 성장을 중심으로 전통적 게임 강국인 북미와 유럽시장에서의 온라인게임 점유율 확대 추세 |

| 경기변동 | 경기변동과 거의 무관 |

| 실적변수 | 게임 이용자 증가시 수혜, 유료 아이템 및 서비스 이용 확대시 수혜 |

| 신규사업 | 중국 등 신규시장 공략 중 |

(자료 : 아이투자 www.itooza.com)

[네오위즈게임즈] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 4,415 | 4,267 | 2,772 | 1,676 |

| 영업이익(보고서) | 776 | 1,111 | 767 | 358 |

| 영업이익률(%) | 17.6% | 26% | 27.7% | 21.4% |

| 영업이익(K-GAAP) | 1,027 | 1,111 | 767 | 358 |

| 영업이익률(%) | 23.3% | 26% | 27.7% | 21.4% |

| 순이익(지배) | 516 | 191 | 452 | 215 |

| 순이익률(%) | 11.7% | 4.5% | 16.3% | 12.8% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 74.21 |

| 이시각 PBR | 3.81 |

| 이시각 ROE | 5.13% |

| 5년평균 PER | 36.63 |

| 5년평균 PBR | 3.98 |

| 5년평균 ROE | 14.00% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.