아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

삼성테크윈, 목표가 하향 8만6000원 → 7만4000원 대우證

[아이투자 강우람] 대우증권이 20일 삼성테크윈에 대해 매수 투자의견을 유지했으나 목표주가를 종전 8만6000원에서 7만4000원으로 하향했다. 전일 종가는 5만4400원이다.

삼성테크윈은 4분개 매출액이 전년 동기 1.6% 감소한 8192억원, 영업이익은 적자전환으로 돌아섰다고 발표했다. 대우증권은 예상치를 하회한 실적에 대해 반도체 방면 매출액이 급감했기 때문이라고 밝혔다.

그러나 대우증권은 삼성테크윈이 당장 급격한 실적 개선을 기대하기는 어려우나, 삼성테크윈이 보유한 광학 기술, 에너지 솔루션 기술, 로봇 관절 같은 기계 기술은 여전하다고 판단, 장기적인 안목을 갖고 접근해야한다는 견해를 제시했다.

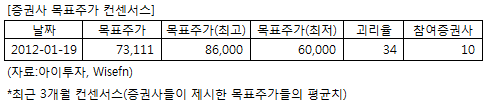

삼성테크윈에 투자의견을 제시한 10개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 19일 기준 7만3111원이다. 최고가는 8만6000원, 최저가는 6만원이다.

[투자포인트]

-장기적인 관점 필요

삼성테크윈은 4분개 매출액이 전년 동기 1.6% 감소한 8192억원, 영업이익은 적자전환으로 돌아섰다고 발표했다. 대우증권은 예상치를 하회한 실적에 대해 반도체 방면 매출액이 급감했기 때문이라고 밝혔다.

그러나 대우증권은 삼성테크윈이 당장 급격한 실적 개선을 기대하기는 어려우나, 삼성테크윈이 보유한 광학 기술, 에너지 솔루션 기술, 로봇 관절 같은 기계 기술은 여전하다고 판단, 장기적인 안목을 갖고 접근해야한다는 견해를 제시했다.

삼성테크윈에 투자의견을 제시한 10개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 19일 기준 7만3111원이다. 최고가는 8만6000원, 최저가는 6만원이다.

[투자포인트]

-장기적인 관점 필요

[삼성테크윈] 기업정보

| 기업개요 | 파워시스템, 반도체부품 및 장비, 방산부문을 영위하는 업체 |

|---|---|

| 사업환경 | 전방산업인 IT산업 침체로 업황이 악화됐으나 향후 LED TV 시장 확대에 따라 동반 성장이 기대됨 |

| 경기변동 | 전방산업인 IT산업에 영향을 크게 받음, 방산부문은 정부 정책에 영향을 받음 |

| 실적변수 | IT산업 호황시 수혜 |

| 신규사업 | 조선·해양용 에너지 장비사업 진출 |

(자료 : 아이투자 www.itooza.com)

[삼성테크윈] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 20,331 | 31,272 | 26,427 | 23,396 |

| 영업이익(보고서) | 2,687 | 1,988 | 2,165 | 1,469 |

| 영업이익률(%) | 13.2% | 6.4% | 8.2% | 6.3% |

| 영업이익(K-GAAP) | 677 | 1,866 | 2,035 | 1,469 |

| 영업이익률(%) | 3.3% | 6% | 7.7% | 6.3% |

| 순이익(지배) | 2,401 | 1,656 | 1,272 | 736 |

| 순이익률(%) | 11.8% | 5.3% | 4.8% | 3.1% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 10.47 |

| 이시각 PBR | 1.90 |

| 이시각 ROE | 18.13% |

| 5년평균 PER | 22.68 |

| 5년평균 PBR | 3.09 |

| 5년평균 ROE | 15.49% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.