아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

락앤락, 목표가 4만6500원 유지...'중국에서 지속성장 가능'

[아이투자 강우람] 동양종합금융증권이 20일 락앤락8,630원, ▼-10원, -0.12%에 대해 매수 투자의견과 목표주가 4만6500원을 유지했다. 전일 종가는 3만3450원이다,

동양종합금융증권은 락앤락의 4분기 매출액은 전년 대비 10.4% 증가한 1202억원을 기록할 것이나 영업이익은 4.1% 감소한 202억원을 기록할 것으로 전망했다, 이는 예상치를 하회한 것으로 홈쇼핑에서의 매출 둔화와, 재고자산 관련 손실 등 추가 비용 발생에 근거한다.

그러나 동양종합증권은 락앤락이 중국 성장에서 지속적인 성장이 가능할 것으로 내다봤다, 동양종합금융증권 송치호 애널리스트는 "1월에 유리밀폐용기공장 시생산 시작으로 2분기에 중국 유리밀폐용기 수요에 대응할 수 있을 것"이라며 "유리밀폐용기 시장이 빠르게 커지고 있기 때문에 락앤락은 중국에서 지속적인 성장이 가능하다"고 예상했다.

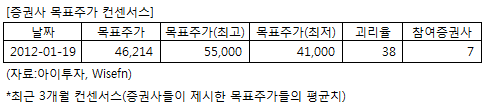

락앤락에 투자의견을 제시한 7개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 19일 기준 4만6214원이다. 최고가는 5만5000원, 최저가는 4만1000원이다.

[투자포인트]

-중국 시장에서 지속적인 성장 가능

동양종합금융증권은 락앤락의 4분기 매출액은 전년 대비 10.4% 증가한 1202억원을 기록할 것이나 영업이익은 4.1% 감소한 202억원을 기록할 것으로 전망했다, 이는 예상치를 하회한 것으로 홈쇼핑에서의 매출 둔화와, 재고자산 관련 손실 등 추가 비용 발생에 근거한다.

그러나 동양종합증권은 락앤락이 중국 성장에서 지속적인 성장이 가능할 것으로 내다봤다, 동양종합금융증권 송치호 애널리스트는 "1월에 유리밀폐용기공장 시생산 시작으로 2분기에 중국 유리밀폐용기 수요에 대응할 수 있을 것"이라며 "유리밀폐용기 시장이 빠르게 커지고 있기 때문에 락앤락은 중국에서 지속적인 성장이 가능하다"고 예상했다.

락앤락에 투자의견을 제시한 7개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 19일 기준 4만6214원이다. 최고가는 5만5000원, 최저가는 4만1000원이다.

[투자포인트]

-중국 시장에서 지속적인 성장 가능

[중국 소비확대 수혜 - 내수 소비재] 이슈와 수혜주

2011년 12월 12일~14일 베이징에서 열린 '중앙경제공작회의'는 내수 확대 중점을 민생 개선, 서비스 산업 촉진에 초점을 맞췄다. 중산층을 늘려 경제발전과 사회안정 둘 다 잡으려는 포석으로 해석된다.

13억 인구를 가진 중국의 소비확대는 중국시장에 진출한 우리 소비재 관련 기업의 실적에 긍정적이다. 중국의 긴축완화 → 내수성장 → 소비확대로 이어져 관련 기업이 증시에서 주목을 받는다. 중국의 물가 상승률이 둔화되고 내수시장 부양책을 발표하면 해당 기업에 호재로 작용한다.

[중국 소비확대 수혜주]

관광: 호텔신라, GKL, 파라다이스

쇼핑: CJ오쇼핑, 롯데쇼핑

의류: 베이직하우스, LG패션

화장품: 코스맥스, 에이블씨엔씨, 아모레퍼시픽, 한국콜마

생활용품: 락앤락, LG생활건강, 웅진코웨이, 오리온

13억 인구를 가진 중국의 소비확대는 중국시장에 진출한 우리 소비재 관련 기업의 실적에 긍정적이다. 중국의 긴축완화 → 내수성장 → 소비확대로 이어져 관련 기업이 증시에서 주목을 받는다. 중국의 물가 상승률이 둔화되고 내수시장 부양책을 발표하면 해당 기업에 호재로 작용한다.

[중국 소비확대 수혜주]

관광: 호텔신라, GKL, 파라다이스

쇼핑: CJ오쇼핑, 롯데쇼핑

의류: 베이직하우스, LG패션

화장품: 코스맥스, 에이블씨엔씨, 아모레퍼시픽, 한국콜마

생활용품: 락앤락, LG생활건강, 웅진코웨이, 오리온

[중국 소비확대 수혜 - 내수 소비재] 관련종목

| 종목명 | 현재가 | 전일대비 | PER | PBR | ROE |

|---|---|---|---|---|---|

| 호텔신라 | 42,100원 | ▼500원 (-1.2%) | 39.6 | 2.92 | 7.4% |

| GKL | 18,900원 | ▲250원 (1.3%) | 14.9 | 5.62 | 37.7% |

| 파라다이스 | 8,350원 | ▼150원 (-1.8%) | 39.9 | 1.42 | 3.6% |

| CJ오쇼핑 | 280,100원 | ▼800원 (-0.3%) | 18.7 | 5.13 | 27.4% |

| 롯데쇼핑 | 370,500원 | ▼500원 (-0.1%) | 11.9 | 0.83 | 6.9% |

| 베이직하우스 | 18,850원 | ▼100원 (-0.5%) | 46.9 | 2.34 | 5% |

| LG패션 | 44,800원 | ▲800원 (1.8%) | 11.6 | 1.61 | 13.9% |

| 코스맥스 | 15,850원 | ▼250원 (-1.6%) | 39.8 | 4.03 | 10.1% |

| 에이블씨엔씨 | 30,000원 | ▼250원 (-0.8%) | 10.8 | 2.78 | 25.6% |

| 아모레퍼시픽 | 1,027,000원 | ▲9,000원 (0.9%) | 23.5 | 2.89 | 12.3% |

| 한국콜마 | 8,090원 | ▼210원 (-2.5%) | 22 | 1.98 | 9% |

| 락앤락 | 32,600원 | ▼850원 (-2.5%) | 54.7 | 4.72 | 8.6% |

| LG생활건강 | 498,000원 | ▼6,000원 (-1.2%) | 42 | 10.19 | 24.3% |

| 웅진코웨이 | 38,750원 | ▲500원 (1.3%) | 17.1 | 4.18 | 24.5% |

| 오리온 | 616,000원 | ▲10,000원 (1.6%) | 101.5 | 5.01 | 4.9% |

[락앤락] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 1,694 | 2,283 | 1,631 | 1,587 |

| 영업이익(보고서) | 106 | 255 | 180 | 214 |

| 영업이익률(%) | 6.3% | 11.2% | 11% | 13.5% |

| 영업이익(K-GAAP) | 96 | 255 | 180 | 214 |

| 영업이익률(%) | 5.7% | 11.2% | 11% | 13.5% |

| 순이익(지배) | 135 | 681 | 477 | 257 |

| 순이익률(%) | 8% | 29.8% | 29.2% | 16.2% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 54.71 |

| 이시각 PBR | 4.72 |

| 이시각 ROE | 8.63% |

| 5년평균 PER | 55.38 |

| 5년평균 PBR | 5.39 |

| 5년평균 ROE | 3.93% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.