м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

лҸҷм•„м ңм•Ҫ, лӘ©н‘ңк°Җ 12л§Ңмӣҗ мң м§Җ...'мҶҢнҸӯ мҷёнҳ• м„ұмһҘ к°ҖлҠҘ'

[м•„мқҙнҲ¬мһҗ к°•мҡ°лһҢ] лҜёлһҳм—җм…ӢмҰқк¶ҢмқҖ 19мқј лҸҷм•„м ңм•Ҫм—җ лҢҖн•ҙ л§ӨмҲҳ нҲ¬мһҗмқҳкІ¬кіј лӘ©н‘ңмЈјк°Җ 12л§Ңмӣҗмқ„ мң м§Җн–ҲлӢӨ. м „мқј мў…к°ҖлҠ” 9л§Ң8300мӣҗмқҙлӢӨ.

лҜёлһҳм—җм…ӢмҰқк¶ҢмқҖ лҸҷм•„м ңм•Ҫмқҳ 4분기 мӢӨм Ғ, мҳҒм—…мқҙмқөмқҖ к°Ғк°Ғ 2444м–өмӣҗ, 222м–өмӣҗмқ„ кё°лЎқ, мҳҲмғҒм№ҳм—җ л¶Җн•©н• кІғмңјлЎң мҳҲмғҒн–ҲлӢӨ. мҠҲнҚјл§Ҳмј“мңјлЎңмқҳ нҢҗлЎңк°Җ м—ҙлҰ° л°•м№ҙмҠӨ нҢҗл§Ө нҳёмЎ°м—җ к·јкұ°н•ңлӢӨ.

лҜёлһҳм—җм…ӢмҰқк¶ҢмқҖ мҳ¬н•ҙ лҸҷм•„м ңм•Ҫмқҳ мӢӨм ҒмқҖ м§ҖлӮң 3분기л¶Җн„° ліёкІ©нҷ”лҗң GSKм ңн’Ҳ м ңн’Ҳ мӢӨм Ғ л°ҳмҳҒ нҡЁкіјмҷҖ, мһҗмқҙлҚ°лӮҳ мӢ м•Ҫ мҠ№мқёмӢ мІӯкұҙ, л°•м№ҙмҠӨ нҢҗл§Ө м—¬л¶Җм—җ мЈјлӘ©н•ҙм•ј н• кІғмқҙлқјкі м„ӨлӘ…н–ҲлӢӨ.

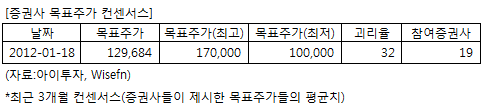

лҸҷм•„м ңм•Ҫм—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 19к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” нҸүк· лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 18мқј кё°мӨҖ 12л§Ң9684мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 17л§Ңмӣҗ, мөңм Җк°ҖлҠ” 10л§ҢмӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-л°•м№ҙмҠӨ л§Өм¶ң нҷ•лҢҖмҷҖ GSKн’ҲлӘ© мӢӨм Ғ нҷ•лҢҖ мЈјлӘ©

лҜёлһҳм—җм…ӢмҰқк¶ҢмқҖ лҸҷм•„м ңм•Ҫмқҳ 4분기 мӢӨм Ғ, мҳҒм—…мқҙмқөмқҖ к°Ғк°Ғ 2444м–өмӣҗ, 222м–өмӣҗмқ„ кё°лЎқ, мҳҲмғҒм№ҳм—җ л¶Җн•©н• кІғмңјлЎң мҳҲмғҒн–ҲлӢӨ. мҠҲнҚјл§Ҳмј“мңјлЎңмқҳ нҢҗлЎңк°Җ м—ҙлҰ° л°•м№ҙмҠӨ нҢҗл§Ө нҳёмЎ°м—җ к·јкұ°н•ңлӢӨ.

лҜёлһҳм—җм…ӢмҰқк¶ҢмқҖ мҳ¬н•ҙ лҸҷм•„м ңм•Ҫмқҳ мӢӨм ҒмқҖ м§ҖлӮң 3분기л¶Җн„° ліёкІ©нҷ”лҗң GSKм ңн’Ҳ м ңн’Ҳ мӢӨм Ғ л°ҳмҳҒ нҡЁкіјмҷҖ, мһҗмқҙлҚ°лӮҳ мӢ м•Ҫ мҠ№мқёмӢ мІӯкұҙ, л°•м№ҙмҠӨ нҢҗл§Ө м—¬л¶Җм—җ мЈјлӘ©н•ҙм•ј н• кІғмқҙлқјкі м„ӨлӘ…н–ҲлӢӨ.

лҸҷм•„м ңм•Ҫм—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 19к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” нҸүк· лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 18мқј кё°мӨҖ 12л§Ң9684мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 17л§Ңмӣҗ, мөңм Җк°ҖлҠ” 10л§ҢмӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-л°•м№ҙмҠӨ л§Өм¶ң нҷ•лҢҖмҷҖ GSKн’ҲлӘ© мӢӨм Ғ нҷ•лҢҖ мЈјлӘ©

[лҸҷм•„м ңм•Ҫ] кё°м—…м •ліҙ

| кё°м—…к°ңмҡ” | 'л°•м№ҙмҠӨ'лЎң мң лӘ…н•ң көӯлӮҙ л§Өм¶ңм•Ў 1мң„ м ңм•ҪмӮ¬ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | мӢ м ңн’Ҳ к°ңл°ң м—¬л¶Җм—җ л”°лқј л¶Җк°Җк°Җм№ҳ м°Ҫм¶ң к°ҖлҠҘ, мқёкө¬ кі л №нҷ”м—җ л”°лқј мқҳм•Ҫн’Ҳ мҲҳмҡ”лҠ” кҫёмӨҖнһҲ мҰқк°Җн• кІғмңјлЎң м „л§қ |

| кІҪкё°ліҖлҸҷ | кІҪкё° ліҖлҸҷм—җ л‘”к°җ |

| мӢӨм ҒліҖмҲҳ | м •л¶Җ м•Ҫк°Җ мқёмғҒмӢң мҲҳнҳң |

| мӢ к·ңмӮ¬м—… | лҜёкөӯ м¶ңмӢңк°Җ мҳҲмғҒлҗҳлҠ” DA7218мқҳ мһ„мғҒ 3мғҒ м°©мҲҳ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[лҸҷм•„м ңм•Ҫ] мӢӨм Ғ л°Ҹ мЈјмҡ” нҲ¬мһҗ м§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

| мҶҗмқөкі„мӮ°м„ң | 2011.9мӣ” | 2010.12мӣ” | 2009.12мӣ” | 2008.12мӣ” |

|---|---|---|---|---|

| л§Өм¶ңм•Ў | 6,766 | 8,468 | 8,011 | 7,023 |

| мҳҒм—…мқҙмқө(ліҙкі м„ң) | 884 | 985 | 919 | 817 |

| мҳҒм—…мқҙмқөлҘ (%) | 13.1% | 11.6% | 11.5% | 11.6% |

| мҳҒм—…мқҙмқө(K-GAAP) | 848 | 985 | 919 | 817 |

| мҳҒм—…мқҙмқөлҘ (%) | 12.5% | 11.6% | 11.5% | 11.6% |

| мҲңмқҙмқө(м§Җл°°) | 627 | 704 | 633 | 434 |

| мҲңмқҙмқөлҘ (%) | 9.3% | 8.3% | 7.9% | 6.2% |

| мЈјмҡ”нҲ¬мһҗм§Җн‘ң | |

|---|---|

| мқҙмӢңк°Ғ PER | 14.95 |

| мқҙмӢңк°Ғ PBR | 1.48 |

| мқҙмӢңк°Ғ ROE | 9.92% |

| 5л…„нҸүк· PER | 18.71 |

| 5л…„нҸүк· PBR | 2.30 |

| 5л…„нҸүк· ROE | 8.46% |

(мһҗлЈҢ : K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.