아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

대한항공, 목표가 6만4000원 유지...'화물 운송량 회복 기대'

[아이투자 강우람] KTB투자증권이 18일 대한항공21,700원, ▼-850원, -3.77%에 대해 매수 투자의견과 목표주가 6만4000원을 유지했다. 전일 종가는 4만7000원이다.

KTB투자증권은 유가, 유럽이슈 등 외부변수에 대한 불안요인은 있으나, 항공화물의 50%를 차지하는 IT업황 호조, 낮은 PBR(1배)을 고려할 때 충분한 투자매력이 있다고 분석했다.

KTB투자증권 신지윤 애널리스트는 "아이폰 5 출시기대, 미국 LTE폰 보급 확대 등 반도체 부문의 업황 호조는 대한항공의 실적 개선에 힘이 되어줄 것"이라며 또한 "미국 경제지표가 회복되고 있어 이대로 여객 수요가 회복된다면 인상적인 실적 개손도 가능하다"고 설명했다.

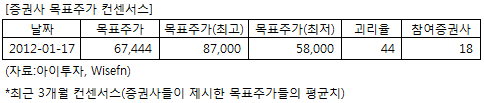

대한항공에 투자의견을 제시한 18개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 17일 기준 6만7444원이다. 최고가는 8만7000원, 최저가는 5만8000원이다.

[투자포인트]

-IT업황 호조로 화물수송량 증가

-미국 경기지표 호전세로 여객 수요 회복 기대

KTB투자증권은 유가, 유럽이슈 등 외부변수에 대한 불안요인은 있으나, 항공화물의 50%를 차지하는 IT업황 호조, 낮은 PBR(1배)을 고려할 때 충분한 투자매력이 있다고 분석했다.

KTB투자증권 신지윤 애널리스트는 "아이폰 5 출시기대, 미국 LTE폰 보급 확대 등 반도체 부문의 업황 호조는 대한항공의 실적 개선에 힘이 되어줄 것"이라며 또한 "미국 경제지표가 회복되고 있어 이대로 여객 수요가 회복된다면 인상적인 실적 개손도 가능하다"고 설명했다.

대한항공에 투자의견을 제시한 18개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 17일 기준 6만7444원이다. 최고가는 8만7000원, 최저가는 5만8000원이다.

[투자포인트]

-IT업황 호조로 화물수송량 증가

-미국 경기지표 호전세로 여객 수요 회복 기대

[항공업계] 테마분석

[대한항공] 기업정보

| 기업개요 | 국내 1위 항공운송회사 |

|---|---|

| 사업환경 | 여객 부문은 국제선 수요가 증가하는 추세, 화물 부문은 물동량 감소로 부진 |

| 경기변동 | 경기에 따라 실적 영향을 크게 받는 산업으로 원유가격, 환율에 영향을 받음 |

| 실적변수 | 국내외 여행객 증가시 수혜, 환율 하락시 수혜, 원유가격 하락시 수혜, 세계 경기 호황시 수혜 |

| 신규사업 | 진행중인 신규사업 없음 |

(자료 : 아이투자 www.itooza.com)

[대한항공] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 87,432 | 114,605 | 93,937 | 102,126 |

| 영업이익(보고서) | 3,173 | 11,096 | 1,334 | -993 |

| 영업이익률(%) | 3.6% | 9.7% | 1.4% | -1% |

| 영업이익(K-GAAP) | 3,173 | 11,096 | 1,334 | -993 |

| 영업이익률(%) | 3.6% | 9.7% | 1.4% | -1% |

| 순이익(지배) | -3,593 | 4,617 | -989 | -19,424 |

| 순이익률(%) | -4.1% | 4% | -1.1% | -19% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | N/A |

| 이시각 PBR | 1.55 |

| 이시각 ROE | -13.54% |

| 5년평균 PER | 65.26 |

| 5년평균 PBR | 1.29 |

| 5년평균 ROE | -10.95% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.