아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[급등! X-Ray우량주]에스텍파마 3% 상승···'적극매수 검토'

[아이투자 이래학] X-Ray 우량주 에스텍파마가 상승세다.

16일 오전 9시 57분 현재 에스텍파마는 전일 대비 3.1%(280원) 오른 9140원에 거래되고 있다. 지난달 13일 에스텍파마 주가는 1만원을 돌파한 후 하락세로 전환했다. 단기 급등에 따른 차익실현 물량이 나오면서 주가가 8000원선까지 내려갔다.

한편 에스텍파마는 지난해 6월 저점 대비 153% 가까이 오름세다. 유럽 재정위기의 여파에서도 꿋꿋한 상승세를 유지하고 있다.

◆ X-Ray 분석 - 적극매수 검토

아이투자에서 자체개발한 X-Ray 분석에 따르면 에스텍파마의 투자 매력도 종합 점수는 25점 만점에 21점을 기록해 전체 상장기업 중 32위로 상위 1%에 랭크됐다.

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 높아 안전한 편이다. 또한 소비자 독점력이 보통으로 산업내 경쟁이 심화되면 수익성이 하락할 가능성이 있다.

현재 주가는 적정주가 대비 40% 정도 싸게 거래되고 있다. X-Ray 종합 점수를 반영한 투자의견은 적극매수 검토 가능한 상황이다.

◆ 일본 제네릭 시장 성장 수혜 에스텍파마는 원료의약품을 생산하는 업체로 제네릭 의약품의 원료를 초기에 개발해 국내외 제약사에 판매한다. 이 회사는 수출이 확대되면서 매출이 급증하고 있다. 최근 5년간 연평균 매출 성장률은 36%이며, 수출 성장률은 76%에 달한다. 매출액에서 수출이 차지하는 비중은 2006년도 28%에서 2011년도 3분기 기준 73%까지 성장했다.

에스텍파마는 원료의약품을 생산하는 업체로 제네릭 의약품의 원료를 초기에 개발해 국내외 제약사에 판매한다. 이 회사는 수출이 확대되면서 매출이 급증하고 있다. 최근 5년간 연평균 매출 성장률은 36%이며, 수출 성장률은 76%에 달한다. 매출액에서 수출이 차지하는 비중은 2006년도 28%에서 2011년도 3분기 기준 73%까지 성장했다.

에스텍파마의 수출이 급증하는 이유는 일본 제네릭 시장이 성장하고 있기 때문이다. 에스텍파마의 수출에서 일본 시장 비중은 80%다.

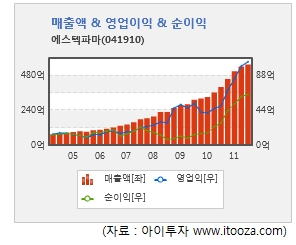

에스텍파마는 사채 상환으로 인한 이자비용 감소, 무형자산손상차손 감소로 2009년도부터 이익이 급증했다. 이에 반해 주가는 2년 가까이 부진한 흐름을 보였다. 최근 저평가 매력이 부각되면서 투자수요가 몰리고 있는 것으로 풀이된다.

[에스텍파마] 기업정보

| 기업개요 | 원료의약품, 신약 중간체, 유전자치료제 수출 전문기업 |

|---|---|

| 사업환경 | 특허만료로 제네릭 의약품 시장 급성장 중. 이에 제네릭 의약품 원료에 대한 수요 증가 전망. |

| 경기변동 | 경기 영향에 둔감한 산업. 각국 정부 규제 영향 받음. |

| 실적변수 | 각국 정부 규제시 위축. |

| 신규사업 | 유전자 치료제 개발중. 2012년 6월 증설 완료(생산능력 2배 증가) |

(자료 : 아이투자 www.itooza.com)

[에스텍파마] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 406 | 455 | 321 | 255 |

| 영업이익(보고서) | 70 | 69 | 41 | 47 |

| 영업이익률(%) | 17.2% | 15.2% | 12.8% | 18.4% |

| 영업이익(K-GAAP) | 72 | 69 | 41 | 47 |

| 영업이익률(%) | 17.7% | 15.2% | 12.8% | 18.4% |

| 순이익(지배) | 47 | 44 | 14 | 8 |

| 순이익률(%) | 11.6% | 9.7% | 4.4% | 3.1% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 13.64 |

| 이시각 PBR | 1.97 |

| 이시각 ROE | 14.42% |

| 5년평균 PER | 20.11 |

| 5년평균 PBR | 1.18 |

| 5년평균 ROE | 6.94% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.