м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

л§ҢлҸ„, лӘ©н‘ңк°Җ 24л§Ңмӣҗ мң м§Җ...'кі м„ұмһҘмқҖ кі„мҶҚлҗңлӢӨ'

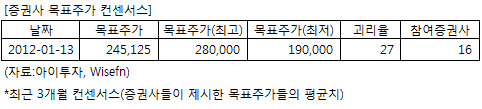

[м•„мқҙнҲ¬мһҗ к°•мҡ°лһҢ] көҗліҙмҰқк¶Ңмқҙ 16мқј HLл§ҢлҸ„38,100мӣҗ, в–І1,150мӣҗ, 3.11%м—җ лҢҖн•ҙ л§ӨмҲҳ нҲ¬мһҗмқҳкІ¬кіј лӘ©н‘ңмЈјк°Җ 24л§Ң5000мӣҗмқ„ мң м§Җн–ҲлӢӨ. м „мқј мў…к°ҖлҠ” 19л§Ң3500мӣҗмқҙлӢӨ.

көҗліҙмҰқк¶ҢмқҖ л§ҢлҸ„мқҳ 4분기 л§Өм¶ңм•Ў, мҳҒм—…мқҙмқөмқҙ м „л…„лҢҖ비 к°Ғк°Ғ 27.1%, 54.7% мҰқк°Җн•ң 1мЎ°3100м–өмӣҗ, 919м–өмӣҗмқ„ кё°лЎқн• кІғмңјлЎң м „л§қн–ҲлӢӨ. мқҙлҠ” мҳҲмғҒм№ҳм—җ кұ°мқҳ л¶Җн•©н•ң кІғмңјлЎң лҶ’мқҖ мҳҒм—…мқҙмқөлҘ мқ„ ліҙмқҙлҠ” мӨ‘көӯ м§Җм—ӯ л§Өм¶ң мҰқк°Җ, HMG н”Ңлһ«нҸј нҶөн•© м§„м „м—җ л”°лҘё мғқмӮ°м„ұ н–ҘмҠ№м—җ к·јкұ°н•ңлӢӨ.

көҗліҙмҰқк¶ҢмқҖ л§ҢлҸ„к°Җ мҳ¬н•ҙлҸ„ кі м„ұмһҘкіј мҲҳмқөм„ұ к°ңм„ мқҙ кё°лҢҖлҗңлӢӨкі л°қнҳ”лӢӨ. көҗліҙмҰқк¶Ң к№ҖлҸҷн•ҳ м• л„җлҰ¬мҠӨнҠёлҠ” "мӢ к·ң мҲҳмЈј м„ұмһҘ(м „л…„лҢҖ비 18% мҰқк°Җн•ң 7.2мЎ°мӣҗ мҳҲмғҒ)кіј м•Ҳм „ л°Ҹ 연비м—җ лҢҖн•ң кёҖлЎңлІҢ к·ңм ң к°•нҷ” л°Ҹ мқёмӢқ м ңкі лЎң мҲҳмқөм„ұ лҶ’мқҖ м „мһҘл¶Җн’Ҳмқҳ л§Өм¶ң 비мӨ‘ нҷ•лҢҖк°Җ м „л§қлҗңлӢӨ"кі м„ӨлӘ…н–ҲлӢӨ. лҳҗн•ң "мӨ‘көӯ м§Җм—ӯмқҳ м„ұмһҘ лҳҗн•ң мҲҳмқөм„ұ к°ңм„ м—җ лҸ„мӣҖмқ„ мӨ„ кІғ"мқҙлқјкі 분м„қн–ҲлӢӨ.

л§ҢлҸ„м—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 16к°ң мҰқк¶ҢмӮ¬мқҳ нҸүк· лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 13мқј кё°мӨҖ 24л§Ң5125мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 28л§Ңмӣҗ, мөңм Җк°ҖлҠ” 19л§ҢмӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-н–Ҙнӣ„ кі м„ұмһҘ мҳҲмғҒ

көҗліҙмҰқк¶ҢмқҖ л§ҢлҸ„мқҳ 4분기 л§Өм¶ңм•Ў, мҳҒм—…мқҙмқөмқҙ м „л…„лҢҖ비 к°Ғк°Ғ 27.1%, 54.7% мҰқк°Җн•ң 1мЎ°3100м–өмӣҗ, 919м–өмӣҗмқ„ кё°лЎқн• кІғмңјлЎң м „л§қн–ҲлӢӨ. мқҙлҠ” мҳҲмғҒм№ҳм—җ кұ°мқҳ л¶Җн•©н•ң кІғмңјлЎң лҶ’мқҖ мҳҒм—…мқҙмқөлҘ мқ„ ліҙмқҙлҠ” мӨ‘көӯ м§Җм—ӯ л§Өм¶ң мҰқк°Җ, HMG н”Ңлһ«нҸј нҶөн•© м§„м „м—җ л”°лҘё мғқмӮ°м„ұ н–ҘмҠ№м—җ к·јкұ°н•ңлӢӨ.

көҗліҙмҰқк¶ҢмқҖ л§ҢлҸ„к°Җ мҳ¬н•ҙлҸ„ кі м„ұмһҘкіј мҲҳмқөм„ұ к°ңм„ мқҙ кё°лҢҖлҗңлӢӨкі л°қнҳ”лӢӨ. көҗліҙмҰқк¶Ң к№ҖлҸҷн•ҳ м• л„җлҰ¬мҠӨнҠёлҠ” "мӢ к·ң мҲҳмЈј м„ұмһҘ(м „л…„лҢҖ비 18% мҰқк°Җн•ң 7.2мЎ°мӣҗ мҳҲмғҒ)кіј м•Ҳм „ л°Ҹ 연비м—җ лҢҖн•ң кёҖлЎңлІҢ к·ңм ң к°•нҷ” л°Ҹ мқёмӢқ м ңкі лЎң мҲҳмқөм„ұ лҶ’мқҖ м „мһҘл¶Җн’Ҳмқҳ л§Өм¶ң 비мӨ‘ нҷ•лҢҖк°Җ м „л§қлҗңлӢӨ"кі м„ӨлӘ…н–ҲлӢӨ. лҳҗн•ң "мӨ‘көӯ м§Җм—ӯмқҳ м„ұмһҘ лҳҗн•ң мҲҳмқөм„ұ к°ңм„ м—җ лҸ„мӣҖмқ„ мӨ„ кІғ"мқҙлқјкі 분м„қн–ҲлӢӨ.

л§ҢлҸ„м—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 16к°ң мҰқк¶ҢмӮ¬мқҳ нҸүк· лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 13мқј кё°мӨҖ 24л§Ң5125мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 28л§Ңмӣҗ, мөңм Җк°ҖлҠ” 19л§ҢмӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-н–Ҙнӣ„ кі м„ұмһҘ мҳҲмғҒ

[л§ҢлҸ„] кё°м—…м •ліҙ

| кё°м—…к°ңмҡ” | м ңлҸҷл¶Җл¬ёкіј мЎ°н–Ҙл¶Җл¬ёмқ„ м „л¬ёмңјлЎңн•ҳлҠ” мһҗлҸҷм°Ёл¶Җн’Ҳм—…мІҙ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | м„ м§„көӯкіј FTA, мӢ нқҘкөӯ мҲҳм¶ң мҰқк°ҖлЎң мһҗлҸҷм°Ё л¶Җн’Ҳ мӮ°м—…мқҖ мһҗлҸҷм°Ё мӮ°м—…кіј лҸҷл°ҳ м„ұмһҘн•ҳлҠ” 추세 |

| кІҪкё°ліҖлҸҷ | кІҪкё° ліҖлҸҷм—җ мҳҒн–Ҙмқ„ л°ӣлҠ” мӮ°м—…мңјлЎң мһҗлҸҷм°Ё мҲҳмҡ”мҷҖ л°Җм ‘н•ң м—°кҙҖмқҙ мһҲмқҢ |

| мӢӨм ҒліҖмҲҳ | мһҗлҸҷм°Ё нҢҗл§Өлҹү мҰқк°ҖмӢң мҲҳнҳң, нҷҳмңЁ 10% мғҒмҠ№мӢң мҳҒм—… мҷё мҲҳмқө 136м–өмӣҗ л°ңмғқ |

| мӢ к·ңмӮ¬м—… | мһҗлҸҷм°Ёл¶Җн’Ҳ лӢӨк°Ғнҷ”лҘј мң„н•ҙ кё°м—…мқҳ мқёмҲҳ л°Ҹ н•©лі‘, н•©мһ‘нҡҢмӮ¬ м„ӨлҰҪ кІҖнҶ мӨ‘ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[л§ҢлҸ„] мӢӨм Ғ л°Ҹ мЈјмҡ” нҲ¬мһҗ м§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

| мҶҗмқөкі„мӮ°м„ң | 2011.9мӣ” | 2010.12мӣ” | 2009.12мӣ” | 2008.12мӣ” |

|---|---|---|---|---|

| л§Өм¶ңм•Ў | 19,965 | 21,096 | 15,125 | 15,748 |

| мҳҒм—…мқҙмқө(ліҙкі м„ң) | 1,367 | 876 | 686 | 248 |

| мҳҒм—…мқҙмқөлҘ (%) | 6.8% | 4.2% | 4.5% | 1.6% |

| мҳҒм—…мқҙмқө(K-GAAP) | 885 | 876 | 686 | 248 |

| мҳҒм—…мқҙмқөлҘ (%) | 4.4% | 4.2% | 4.5% | 1.6% |

| мҲңмқҙмқө(м§Җл°°) | 1,121 | 1,913 | 1,074 | 413 |

| мҲңмқҙмқөлҘ (%) | 5.6% | 9.1% | 7.1% | 2.6% |

| мЈјмҡ”нҲ¬мһҗм§Җн‘ң | |

|---|---|

| мқҙмӢңк°Ғ PER | 22.23 |

| мқҙмӢңк°Ғ PBR | 3.07 |

| мқҙмӢңк°Ғ ROE | 13.83% |

| 5л…„нҸүк· PER | 28.67 |

| 5л…„нҸүк· PBR | 2.36 |

| 5л…„нҸүк· ROE | 2.30% |

(мһҗлЈҢ : K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.