아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

두산중공업, 목표가 8만원 유지...'작년보다 낫다'

[아이투자 강우람] 대신증권이 16일 두산중공업에 대해 매수 투자의견을 유지하고 목표주가 8만원을 유지했다. 전일 종가는 6만6900원이다.

대신증권은 두산중공업의 4분기 영업이익과 올해 영업이익은 기대치 대비 하회할 것으로 내다봤다. 그러나 수주환경만은 올해가 작년보다 양호하다고 보고 있어 수주 실적은 전년대비 10% 증가한 11조원을 기록할 수 있을 것으로 전망했다.

대신증권 전재현 애널리스트는 "국내 복합화력 주기기 발주가 과거 2년대비 2배 이상 증가하는 점과 중동의 발전플랜트 발주량이 작년대비 크게 증가하기 때문"이라고 설명했다. 또한 "베트남 원전을 수주할 경우 수주 초과 목표 달성이 예상된다"는 견해도 덧붙였다.

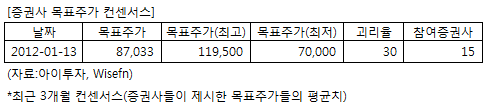

두산중공업에 투자의견을 제시한 15개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 13일 기준 8만7033원이다. 최고가는 11만9500원, 최저가는 7만원이다.

[투자포인트]

-작년보다 나을 것으로 기대되는 수주 실적

대신증권은 두산중공업의 4분기 영업이익과 올해 영업이익은 기대치 대비 하회할 것으로 내다봤다. 그러나 수주환경만은 올해가 작년보다 양호하다고 보고 있어 수주 실적은 전년대비 10% 증가한 11조원을 기록할 수 있을 것으로 전망했다.

대신증권 전재현 애널리스트는 "국내 복합화력 주기기 발주가 과거 2년대비 2배 이상 증가하는 점과 중동의 발전플랜트 발주량이 작년대비 크게 증가하기 때문"이라고 설명했다. 또한 "베트남 원전을 수주할 경우 수주 초과 목표 달성이 예상된다"는 견해도 덧붙였다.

두산중공업에 투자의견을 제시한 15개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 13일 기준 8만7033원이다. 최고가는 11만9500원, 최저가는 7만원이다.

[투자포인트]

-작년보다 나을 것으로 기대되는 수주 실적

[두산중공업] 기업정보

| 기업개요 | 발전, 담수, 주단조 건설 등 종합중공업체 |

|---|---|

| 사업환경 | 저개발 전력부족 국가의 신규 발주, 선진국의 노후화 발전소 성능개선 발주가 증가하는 추세 |

| 경기변동 | 국가의 중장기 정책에 주로 영향을 받는 산업으로 민간사업부문에 비해 경기 변동에 덜 영향을 받음 |

| 실적변수 | 환율 10% 상승시 389억원 영업외 수익 발생 |

| 신규사업 | 수처리 사업 진출(미국 최대 수처리 업체인 카롤로사와 기술협약 체결, UAE 수처리 프로젝트 입찰 자격심사 통과) |

(자료 : 아이투자 www.itooza.com)

[두산중공업] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 44,633 | 61,783 | 62,795 | 57,097 |

| 영업이익(보고서) | 3,075 | 4,468 | 4,038 | 4,744 |

| 영업이익률(%) | 6.9% | 7.2% | 6.4% | 8.3% |

| 영업이익(K-GAAP) | 2,768 | 4,468 | 4,038 | 4,744 |

| 영업이익률(%) | 6.2% | 7.2% | 6.4% | 8.3% |

| 순이익(지배) | 1,186 | 1,112 | -3,283 | -659 |

| 순이익률(%) | 2.7% | 1.8% | -5.2% | -1.2% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 58.55 |

| 이시각 PBR | 1.91 |

| 이시각 ROE | 3.26% |

| 5년평균 PER | 52.31 |

| 5년평균 PBR | 2.99 |

| 5년평균 ROE | 2.00% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.