아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

계룡건설, 목표가 1만6500원 유지...'올해 소폭 성장 예상'

[아이투자 강우람] 교보증권이 13일 계룡건설13,990원, ▼-100원, -0.71%에 대해 매수 투자의견과 목표주가 1만6500원을 유지했다. 전일 종가는 1만2900원이다.

교보증권은 계룡건설의 4분기 매출액, 영업이익이 전분기대비 각각 15.8%, -27.9% 증가한 3592억원, 18억원을 기록할 것으로 내다봤다. 이는 계절적 요인으로 외형은 증가했으나 주택사업 대손반영에 따른 판관비 상승에 근거한다.

교보증권은 계룡건설이 올해 소폭 성장할 것으로 예상했는데, 지난해 민간건축 신규수주 급증과 대전 도안 신도시 등 분양 증가 물량을 근거로 제시했다. 또한 작년 4분기말 신규수주 누계는 전년대비 49.1% 증가한 1조5000억원에 달할 것으로 전망했으며 이는 2010년 수주 부진의 기저효과와 더불어 건축과 주택 수주 증가에 기인한다고 분석했다.

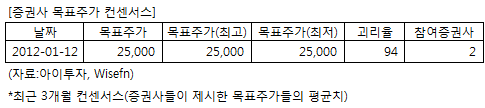

계룡건설에 투자의견을 제시한 2개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 13일 기준 2만5000원이다. 2개 증권사 모두 2만5000원을 제시했다.

[투자포인트]

-올해 소폭 성장 가능

교보증권은 계룡건설의 4분기 매출액, 영업이익이 전분기대비 각각 15.8%, -27.9% 증가한 3592억원, 18억원을 기록할 것으로 내다봤다. 이는 계절적 요인으로 외형은 증가했으나 주택사업 대손반영에 따른 판관비 상승에 근거한다.

교보증권은 계룡건설이 올해 소폭 성장할 것으로 예상했는데, 지난해 민간건축 신규수주 급증과 대전 도안 신도시 등 분양 증가 물량을 근거로 제시했다. 또한 작년 4분기말 신규수주 누계는 전년대비 49.1% 증가한 1조5000억원에 달할 것으로 전망했으며 이는 2010년 수주 부진의 기저효과와 더불어 건축과 주택 수주 증가에 기인한다고 분석했다.

계룡건설에 투자의견을 제시한 2개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 13일 기준 2만5000원이다. 2개 증권사 모두 2만5000원을 제시했다.

[투자포인트]

-올해 소폭 성장 가능

[계룡건설] 기업정보

| 기업개요 | 도로건설, 아파트건설을 주요 사업으로 하는 종합 건설업체 |

|---|---|

| 사업환경 | 지속적인 부동산 경기 침체와 금융여건 회복의 지연으로 민간건설사업 크게 위축 |

| 경기변동 | 경기에 따라 실적 영향을 크게 받는 산업으로 건설경기, 정부투자에 영향을 받음 |

| 실적변수 | 건설경기 상승시 수혜, 정부의 사회간접자본 투자 확대시 수혜 |

| 신규사업 | 진행중인 신규사업 없음 |

(자료 : 아이투자 www.itooza.com)

[계룡건설] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 9,066 | 12,466 | 12,088 | 10,068 |

| 영업이익(보고서) | 324 | 363 | 341 | 420 |

| 영업이익률(%) | 3.6% | 2.9% | 2.8% | 4.2% |

| 영업이익(K-GAAP) | 315 | 363 | 341 | 420 |

| 영업이익률(%) | 3.5% | 2.9% | 2.8% | 4.2% |

| 순이익(지배) | 104 | 143 | 308 | 369 |

| 순이익률(%) | 1.1% | 1.1% | 2.5% | 3.7% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 11.38 |

| 이시각 PBR | 0.25 |

| 이시각 ROE | 2.21% |

| 5년평균 PER | 8.14 |

| 5년평균 PBR | 0.60 |

| 5년평균 ROE | 9.26% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.