мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

лЖНмЛђ, л™©нСЬк∞А 29лІМмЫР мЬ†мІА...'мЛЬмЮ•м†РмЬ†мЬ® нХШлЭљ'

[мХДмЭінИђмЮР к∞ХмЪ∞лЮМ] HMCнИђмЮРм¶ЭкґМмЭА 13мЭЉ лЖНмЛђ375,500мЫР, вЦЉ-3,000мЫР, -0.79%мЧР лМАнХі лІ§мИШ нИђмЮРмЭШк≤ђк≥Љ л™©нСЬм£Љк∞А 29лІМмЫРмЭД мЬ†мІАнЦИлЛ§. м†ДмЭЉ мҐЕк∞АлКФ 21лІМ8500мЫРмЭілЛ§.

HMCнИђмЮРм¶ЭкґМмЭА лЖНмЛђмЭШ 4лґДкЄ∞ лІ§мґЬмХ°, мШБмЧЕмЭімЭµмЭі м†ДлЕДлМАлєД к∞Бк∞Б 1%, -19.4% м¶Эк∞АнХЬ 4962мЦµмЫР, 274мЦµмЫРмЭД кЄ∞л°ЭнХ† к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§. мЭілКФ м†ДлІЭмєШл•Љ нБђк≤М нХШнЪМнХШлКФ мИШм§АмЬЉл°Ь 11мЫФ лЛ®нЦЙлРЬ лЭЉл©ік∞Ак≤© мЭЄмГБмЧРлПД лґИкµђнХШк≥† м†РмЬ†мЬ® нХШлЭљмЬЉл°Ь мЭЄнХЬ лЭЉл©інМРлІ§ к∞РмЖМмЧР кЈЉк±∞нХЬлЛ§. HMCнИђмЮРм¶ЭкґМмЭА лЖНмЛђмЭШ мШђнХі мЛ§м†БмЭА м†ДлЕДмЧР лєДнХі к∞ЬмД†лР† к≤ГмЭД м†ДлІЭнЦИмЬЉлВШ м†РмЬ†мЬ®мЭА нХШлЭљнХ† к≤ГмЬЉл°Ь мЧРмЄ°, мЧРмГБ м†ДлІЭмєШлКФ лВЃмЈДлЛ§.

HMCнИђмЮРм¶ЭкґМ м†ХнШЬмКє мХ†лДРл¶ђмК§нКЄлКФ "мШђнХі мЫРмЮђл£МлєД мГБмКємЭД к∞Ак≤© мЭЄмГБмЬЉл°Ь м†Дк∞АнХ† мИШ мЮИмЦі лЛ§мЖМ мЛ§м†Б к∞ЬмД†мЭА к∞АлК•нХ† к≤Г"мЭілЭЉ нЦИмЬЉлВШ "нФДл¶ђлѓЄмЧД лЭЉл©і лґАмІД, к≤љмЯБмВђ к≥†к∞А лЭЉл©і м†ЬнТИ лІ§мґЬ нЩХлМАмЧР лФ∞л•Є м†РмЬ†мЬ® нХШлЭљ лУ±мЬЉл°Ь лґАмІДнХЬ мЛ§м†БмДЄлКФ мІАмЖНлР† к≤Г"мЭілЭЉлКФ лґАм†Хм†БмЭЄ к≤ђнХілПД лНІлґЩмШАлЛ§.

HMCнИђмЮРм¶ЭкґМмЭА лЖНмЛђмЭШ мШђнХі лІ§мґЬмХ° мШБмЧЕмЭімЭµмЭі м†ДлЕДлМАлєД к∞Бк∞Б 7.3%, 24% м¶Эк∞АнХЬ 2м°∞1191мЦµмЫР, 1481мЦµмЫРмЭД кЄ∞л°ЭнХ† к≤ГмЬЉл°Ь лВілЛ§лі§лЛ§.

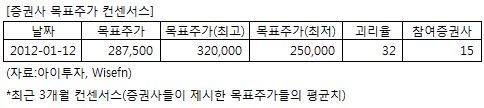

лЖНмЛђмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 15к∞Ь м¶ЭкґМмВђмЭШ мІАлВЬ 3к∞ЬмЫФ нПЙкЈ† л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 12мЭЉ кЄ∞м§А 28лІМ7500мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 32лІМмЫР, мµЬм†Ак∞АлКФ 25лІМмЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-к≤љмЯБмВђ мХХл∞ХмЬЉл°Ь м†РмЬ†мЬ® нЪМл≥µмЭА мЙљмІА мХКмЭД к≤Г

-мЫРмЮђл£МлєД мГБмКємЭД л∞ФнГХмЬЉл°Ь нХЬ к∞Ак≤© м†Дк∞Ал°Ь лЛ§мЖМмЭШ мЛ§м†Б к∞ЬмД†мЭА к∞АлК•

HMCнИђмЮРм¶ЭкґМмЭА лЖНмЛђмЭШ 4лґДкЄ∞ лІ§мґЬмХ°, мШБмЧЕмЭімЭµмЭі м†ДлЕДлМАлєД к∞Бк∞Б 1%, -19.4% м¶Эк∞АнХЬ 4962мЦµмЫР, 274мЦµмЫРмЭД кЄ∞л°ЭнХ† к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§. мЭілКФ м†ДлІЭмєШл•Љ нБђк≤М нХШнЪМнХШлКФ мИШм§АмЬЉл°Ь 11мЫФ лЛ®нЦЙлРЬ лЭЉл©ік∞Ак≤© мЭЄмГБмЧРлПД лґИкµђнХШк≥† м†РмЬ†мЬ® нХШлЭљмЬЉл°Ь мЭЄнХЬ лЭЉл©інМРлІ§ к∞РмЖМмЧР кЈЉк±∞нХЬлЛ§. HMCнИђмЮРм¶ЭкґМмЭА лЖНмЛђмЭШ мШђнХі мЛ§м†БмЭА м†ДлЕДмЧР лєДнХі к∞ЬмД†лР† к≤ГмЭД м†ДлІЭнЦИмЬЉлВШ м†РмЬ†мЬ®мЭА нХШлЭљнХ† к≤ГмЬЉл°Ь мЧРмЄ°, мЧРмГБ м†ДлІЭмєШлКФ лВЃмЈДлЛ§.

HMCнИђмЮРм¶ЭкґМ м†ХнШЬмКє мХ†лДРл¶ђмК§нКЄлКФ "мШђнХі мЫРмЮђл£МлєД мГБмКємЭД к∞Ак≤© мЭЄмГБмЬЉл°Ь м†Дк∞АнХ† мИШ мЮИмЦі лЛ§мЖМ мЛ§м†Б к∞ЬмД†мЭА к∞АлК•нХ† к≤Г"мЭілЭЉ нЦИмЬЉлВШ "нФДл¶ђлѓЄмЧД лЭЉл©і лґАмІД, к≤љмЯБмВђ к≥†к∞А лЭЉл©і м†ЬнТИ лІ§мґЬ нЩХлМАмЧР лФ∞л•Є м†РмЬ†мЬ® нХШлЭљ лУ±мЬЉл°Ь лґАмІДнХЬ мЛ§м†БмДЄлКФ мІАмЖНлР† к≤Г"мЭілЭЉлКФ лґАм†Хм†БмЭЄ к≤ђнХілПД лНІлґЩмШАлЛ§.

HMCнИђмЮРм¶ЭкґМмЭА лЖНмЛђмЭШ мШђнХі лІ§мґЬмХ° мШБмЧЕмЭімЭµмЭі м†ДлЕДлМАлєД к∞Бк∞Б 7.3%, 24% м¶Эк∞АнХЬ 2м°∞1191мЦµмЫР, 1481мЦµмЫРмЭД кЄ∞л°ЭнХ† к≤ГмЬЉл°Ь лВілЛ§лі§лЛ§.

лЖНмЛђмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 15к∞Ь м¶ЭкґМмВђмЭШ мІАлВЬ 3к∞ЬмЫФ нПЙкЈ† л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 12мЭЉ кЄ∞м§А 28лІМ7500мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 32лІМмЫР, мµЬм†Ак∞АлКФ 25лІМмЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-к≤љмЯБмВђ мХХл∞ХмЬЉл°Ь м†РмЬ†мЬ® нЪМл≥µмЭА мЙљмІА мХКмЭД к≤Г

-мЫРмЮђл£МлєД мГБмКємЭД л∞ФнГХмЬЉл°Ь нХЬ к∞Ак≤© м†Дк∞Ал°Ь лЛ§мЖМмЭШ мЛ§м†Б к∞ЬмД†мЭА к∞АлК•

[лЖНмЛђ] кЄ∞мЧЕм†Хл≥і

| кЄ∞мЧЕк∞ЬмЪФ | мЛ†лЭЉл©імЬЉл°Ь мЬ†л™ЕнХЬ кµ≠лВі 1мЬД лЭЉл©імЧЕм≤і |

|---|---|

| мВђмЧЕнЩШк≤љ | мХИм†Хм†БмЭЄ мЛЬмЮ•мИШмЪФл•Љ л∞ФнГХмЬЉл°Ь мІИм†БмИШм§А нЦ•мГБмЭД нЖµнХЬ мД±мЮ•мЭД мІАмЖНнХШк≥† мЮИмЭМ |

| к≤љкЄ∞л≥АлПЩ | к≤љкЄ∞ л≥АлПЩмЧР лСФк∞РнХШл©∞ кЄ∞нЫД л≥АлПЩмЧР мШБнЦ•мЭД л∞ЫмЭМ |

| мЛ§м†Бл≥АмИШ | лПЩм†ИкЄ∞, кЄ∞мШ® нХШлЭљмЛЬ лІ§мґЬ м¶Эк∞А |

| мЛ†кЈЬмВђмЧЕ | нФДл¶ђлѓЄмЧД м†ЬнТИ к∞ХнЩФ л∞П нХімЩЄмЛЬмЮ• мІДмґЬ |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[лЖНмЛђ] мЛ§м†Б л∞П м£ЉмЪФ нИђмЮР мІАнСЬ

(лЛ®мЬД: мЦµмЫР)

| мЖРмЭµк≥ДмВ∞мДЬ | 2011.9мЫФ | 2010.12мЫФ | 2009.12мЫФ | 2008.12мЫФ |

|---|---|---|---|---|

| лІ§мґЬмХ° | 14,794 | 18,952 | 18,456 | 16,758 |

| мШБмЧЕмЭімЭµ(л≥ік≥†мДЬ) | 920 | 1,072 | 1,051 | 1,012 |

| мШБмЧЕмЭімݵ땆(%) | 6.2% | 5.7% | 5.7% | 6% |

| мШБмЧЕмЭімЭµ(K-GAAP) | 837 | 1,072 | 1,051 | 1,012 |

| мШБмЧЕмЭімݵ땆(%) | 5.7% | 5.7% | 5.7% | 6% |

| мИЬмЭімЭµ(мІАл∞∞) | 788 | 1,243 | 1,275 | 785 |

| мИЬмЭімݵ땆(%) | 5.3% | 6.6% | 6.9% | 4.7% |

| м£ЉмЪФнИђмЮРмІАнСЬ | |

|---|---|

| мЭімЛЬк∞Б PER | 11.55 |

| мЭімЛЬк∞Б PBR | 0.87 |

| мЭімЛЬк∞Б ROE | 7.55% |

| 5лЕДнПЙкЈ† PER | 11.45 |

| 5лЕДнПЙкЈ† PBR | 1.02 |

| 5лЕДнПЙкЈ† ROE | 9.30% |

(мЮРл£М : K-IFRS к∞Ьл≥Д мЮђлђім†ЬнСЬ кЄ∞м§А)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.