아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

현대차, 목표가 32만원 유지...'지속적인 질적 성장'

[아이투자 강우람] 교보증권이 12일 현대차237,000원, ▼-7,000원, -2.87%에 대해 매수 투자의견과 목표주가 32만원을 유지했다. 전일 종가는 22만6500원이다.

교보증권은 현대차의 4분기 매출액, 영업이익이 전년대비 각각 19.6%, 60.1% 증가하 22조1700억원, 2조4700억원을 기록할 것으로 전망했다. 이는 시장의 예상을 넘어서는 호실적으로 환율 상승, 재료비 절감 효과에 근거한다. 그러나 교보증권은 올해 현대차의 외형과 이익 모두 한 자리 수 성장으로 둔화될 것으로 내다봤다.

교보증권 송상훈 애널리스트는 "중국을 포함한 글로벌 판매가 전년대비 5.7%에 그치고 원화도 달러대비 절상될 것으로 전망된다"며 "생산원가 절감과 판매단가 상승으로 매출액은 전년대비 6.4% 증가한 84조5000억원을 기록할 것"이며 "외형보다는 질적 성장을 가속화할 것"이라고 강조했다.

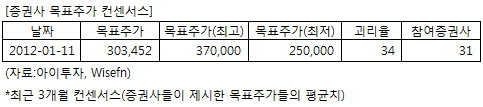

현대차에 투자의견을 제시한 31개 증권사의 최근 3개월 목표주가 컨센서스는 지난 11일 기준 30만3452원이다. 최고가는 37만원, 최저가는 25만원이다.

[투자포인트]

-지속적인 질적 성장 가능

교보증권은 현대차의 4분기 매출액, 영업이익이 전년대비 각각 19.6%, 60.1% 증가하 22조1700억원, 2조4700억원을 기록할 것으로 전망했다. 이는 시장의 예상을 넘어서는 호실적으로 환율 상승, 재료비 절감 효과에 근거한다. 그러나 교보증권은 올해 현대차의 외형과 이익 모두 한 자리 수 성장으로 둔화될 것으로 내다봤다.

교보증권 송상훈 애널리스트는 "중국을 포함한 글로벌 판매가 전년대비 5.7%에 그치고 원화도 달러대비 절상될 것으로 전망된다"며 "생산원가 절감과 판매단가 상승으로 매출액은 전년대비 6.4% 증가한 84조5000억원을 기록할 것"이며 "외형보다는 질적 성장을 가속화할 것"이라고 강조했다.

현대차에 투자의견을 제시한 31개 증권사의 최근 3개월 목표주가 컨센서스는 지난 11일 기준 30만3452원이다. 최고가는 37만원, 최저가는 25만원이다.

[투자포인트]

-지속적인 질적 성장 가능

[현대자동차] 기업정보

| 기업개요 | 국내 최대의 완성차업체. 국내 시장 점유율 50% 이상 |

|---|---|

| 사업환경 | 광범한 전·후방산업과 연계된 기간산업, 최근 세계시장 점유율이 지속적으로 상승하는 추세 |

| 경기변동 | 성숙기에 접어든 산업으로 경기 변동에 매우 민감, 중국을 비롯한 신흥시장이 급성장하는 추세 |

| 실적변수 | 미국·일본 경쟁업체들의 생산·판매 여건, 미국·유럽·중국 등 주요 자동차 시장 경기 회복 여부 |

| 신규사업 | 하이브리드, 전기차 등 친환경 차량 개발·생산 |

(자료 : 아이투자 www.itooza.com)

[현대자동차] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 304,215 | 367,694 | 318,593 | 321,898 |

| 영업이익(보고서) | 31,413 | 32,266 | 22,350 | 18,772 |

| 영업이익률(%) | 10.3% | 8.8% | 7% | 5.8% |

| 영업이익(K-GAAP) | 30,875 | 32,266 | 22,350 | 18,772 |

| 영업이익률(%) | 10.1% | 8.8% | 7% | 5.8% |

| 순이익(지배) | 34,336 | 52,670 | 29,615 | 14,479 |

| 순이익률(%) | 11.3% | 14.3% | 9.3% | 4.5% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 10.35 |

| 이시각 PBR | 1.60 |

| 이시각 ROE | 15.49% |

| 5년평균 PER | 7.91 |

| 5년평균 PBR | 0.97 |

| 5년평균 ROE | 12.20% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.