м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

мӮјм„ұмӨ‘кіөм—…, лӘ©н‘ңк°Җ мғҒн–Ҙ...3л§Ң7000мӣҗ вҶ’ 4л§Ңмӣҗ - н•ңкөӯиӯү

[м•„мқҙнҲ¬мһҗ к°•мҡ°лһҢ] н•ңкөӯнҲ¬мһҗмҰқк¶Ңмқҙ 11мқј мӮјм„ұмӨ‘кіөм—…10,050мӣҗ, в–І20мӣҗ, 0.2%м—җ лҢҖн•ҙ л§ӨмҲҳ нҲ¬мһҗмқҳкІ¬мқ„ мң м§Җн•ҳкі лӘ©н‘ңмЈјк°ҖлҘј мў…м „ 3л§Ң7000мӣҗм—җм„ң 4л§ҢмӣҗмңјлЎң мғҒн–Ҙн–ҲлӢӨ. м „мқј мў…к°ҖлҠ” 2л§Ң9800мӣҗмқҙлӢӨ.

н•ңкөӯнҲ¬мһҗмҰқк¶ҢмқҖ м—җл„Ҳм§ҖмҲҳмҡ” мҰқк°ҖмҷҖ м„қмң л©”мқҙм Җл“Өмқҳ нҲ¬мһҗ мқҳм§ҖлЎң н•ҙм–‘н”ҢлһңнҠё мӢңмһҘмқҳ нҳёнҷ©мқ„ мҳҲмёЎ, мӮјм„ұмӨ‘кіөм—…мқҙ мҲҳнҳңлҘј мһ…мқ„ кІғмңјлЎң м „л§қн–ҲлӢӨ.

н•ңкөӯнҲ¬мһҗмҰқк¶Ҳ л°•лҜј м• л„җлҰ¬мҠӨнҠёлҠ” "мҳ¬н•ҙ мҲҳмЈјлӘ©н‘ңмқё 125м–өлӢ¬лҹ¬лҠ” 충분нһҲ лӢ¬м„ұн• кІғмңјлЎң ліҙмқёлӢӨ"л©° "мқҙлҜё нҳёмЈј(20м–ө$), FPSO(20м–ө$), мңЎмғҒлӘЁл“Ҳ(10м–ө$), лҹ¬мӢңм•„(15м–ө$), лӮҳмқҙм§ҖлҰ¬м•„(20м–ө$) л“ұ мқҙлҜё көөм§Ғн•ң н”„лЎңм қнҠём—җ мһ…м°°мӨ‘мқҙл©° мғҒл°ҳкё° мӨ‘ мҲҳмЈј мҶҢмӢқмқҙ л“ӨлҰҙ кІғ"мқҙлқјкі м„ӨлӘ…н–ҲлӢӨ. лҳҗн•ң "ліёкІ©м ҒмңјлЎң мҰқк°Җн•ҳлҠ” мғқмӮ°м ҖмһҘ н•ҙм–‘н”ҢлһңнҠёмҷҖ н•ҳл°ҳкё°л¶Җн„° мһ¬к°ңлҗ л“ңлҰҙмӢӯ л°Ҹ LNGм„ мҲҳмЈјлҘј кі л Өн• л•Ң мһ‘л…„кіј к°ҷмқҙ мҲҳмЈј лӘ©н‘ңлҘј мҙҲкіј лӢ¬м„ұн• к°ҖлҠҘм„ұлҸ„ лҶ’лӢӨ"кі л¶„м„қн–ҲлӢӨ.

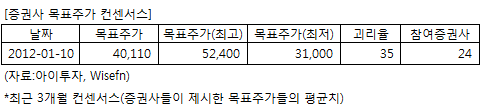

мӮјм„ұмӨ‘кіөм—…м—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 24к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 10мқј кё°мӨҖ 4л§Ң110мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 5л§Ң2400мӣҗ, мөңм Җк°ҖлҠ” 3л§Ң1000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-н•ҙм–‘ н”ҢлһңнҠёмӢңмһҘ нҷ•лҢҖ мҲҳнҳңмЈј

н•ңкөӯнҲ¬мһҗмҰқк¶ҢмқҖ м—җл„Ҳм§ҖмҲҳмҡ” мҰқк°ҖмҷҖ м„қмң л©”мқҙм Җл“Өмқҳ нҲ¬мһҗ мқҳм§ҖлЎң н•ҙм–‘н”ҢлһңнҠё мӢңмһҘмқҳ нҳёнҷ©мқ„ мҳҲмёЎ, мӮјм„ұмӨ‘кіөм—…мқҙ мҲҳнҳңлҘј мһ…мқ„ кІғмңјлЎң м „л§қн–ҲлӢӨ.

н•ңкөӯнҲ¬мһҗмҰқк¶Ҳ л°•лҜј м• л„җлҰ¬мҠӨнҠёлҠ” "мҳ¬н•ҙ мҲҳмЈјлӘ©н‘ңмқё 125м–өлӢ¬лҹ¬лҠ” 충분нһҲ лӢ¬м„ұн• кІғмңјлЎң ліҙмқёлӢӨ"л©° "мқҙлҜё нҳёмЈј(20м–ө$), FPSO(20м–ө$), мңЎмғҒлӘЁл“Ҳ(10м–ө$), лҹ¬мӢңм•„(15м–ө$), лӮҳмқҙм§ҖлҰ¬м•„(20м–ө$) л“ұ мқҙлҜё көөм§Ғн•ң н”„лЎңм қнҠём—җ мһ…м°°мӨ‘мқҙл©° мғҒл°ҳкё° мӨ‘ мҲҳмЈј мҶҢмӢқмқҙ л“ӨлҰҙ кІғ"мқҙлқјкі м„ӨлӘ…н–ҲлӢӨ. лҳҗн•ң "ліёкІ©м ҒмңјлЎң мҰқк°Җн•ҳлҠ” мғқмӮ°м ҖмһҘ н•ҙм–‘н”ҢлһңнҠёмҷҖ н•ҳл°ҳкё°л¶Җн„° мһ¬к°ңлҗ л“ңлҰҙмӢӯ л°Ҹ LNGм„ мҲҳмЈјлҘј кі л Өн• л•Ң мһ‘л…„кіј к°ҷмқҙ мҲҳмЈј лӘ©н‘ңлҘј мҙҲкіј лӢ¬м„ұн• к°ҖлҠҘм„ұлҸ„ лҶ’лӢӨ"кі л¶„м„қн–ҲлӢӨ.

мӮјм„ұмӨ‘кіөм—…м—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 24к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 10мқј кё°мӨҖ 4л§Ң110мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 5л§Ң2400мӣҗ, мөңм Җк°ҖлҠ” 3л§Ң1000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-н•ҙм–‘ н”ҢлһңнҠёмӢңмһҘ нҷ•лҢҖ мҲҳнҳңмЈј

[мӮјм„ұмӨ‘кіөм—…] кё°м—…м •ліҙ

| кё°м—…к°ңмҡ” | м„ёкі„ 2мң„к¶Ңмқҳ лҢҖнҳ• мЎ°м„ мӮ¬ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | н•ҙм–‘ мӣҗмң к°ңл°ң мҲҳмҡ”мҷҖ лҢҖмІҙ м—җл„Ҳм§Җ к°ңл°ңм—җ л”°лҘё к°ҖмҠӨм„ л°ңмЈјк°Җ кҫёмӨҖн• кІғмңјлЎң м „л§қ |

| кІҪкё°ліҖлҸҷ | н•ҙмҡҙ кІҪкё°м—җ мҳҒн–Ҙмқ„ нҒ¬кІҢ л°ӣлҠ” мӮ°м—…мңјлЎң мӣҗмң к°’, кіЎл¬јмқҳ мһ‘нҷ©, м„ёкі„ кІҪм ңм„ұмһҘлҘ л°Ҹ көҗм—ӯлҹүм—җ мҳҒн–Ҙмқ„ л°ӣмқҢ |

| мӢӨм ҒліҖмҲҳ | н•ҙмҡҙм—… нҳёнҷ©мӢң мҲҳнҳң, нӣ„нҢҗ к°ҖкІ© н•ҳлқҪмӢң мҲҳнҳң, кёҖлЎңлІҢ мІңм—°к°ҖмҠӨ мҲҳмҡ” мҰқк°ҖмӢң мҲҳнҳң |

| мӢ к·ңмӮ¬м—… | н’Қл Ҙл°ңм „кё° м ңмЎ° л°Ҹ нҢҗл§Өм—… 진м¶ң, м„ёкі„ мөңмҙҲ LNG-FPSO мҲҳмЈј |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[мӮјм„ұмӨ‘кіөм—…] мӢӨм Ғ л°Ҹ мЈјмҡ” нҲ¬мһҗ м§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

| мҶҗмқөкі„мӮ°м„ң | 2011.9мӣ” | 2010.12мӣ” | 2009.12мӣ” | 2008.12мӣ” |

|---|---|---|---|---|

| л§Өм¶ңм•Ў | 100,604 | 130,539 | 130,949 | 106,645 |

| мҳҒм—…мқҙмқө(ліҙкі м„ң) | 9,200 | 9,973 | 7,936 | 7,553 |

| мҳҒм—…мқҙмқөлҘ (%) | 9.1% | 7.6% | 6.1% | 7.1% |

| мҳҒм—…мқҙмқө(K-GAAP) | 8,522 | 9,973 | 7,936 | 7,553 |

| мҳҒм—…мқҙмқөлҘ (%) | 8.5% | 7.6% | 6.1% | 7.1% |

| мҲңмқҙмқө(м§Җл°°) | 6,888 | 8,884 | 6,699 | 6,273 |

| мҲңмқҙмқөлҘ (%) | 6.8% | 6.8% | 5.1% | 5.9% |

| мЈјмҡ”нҲ¬мһҗм§Җн‘ң | |

|---|---|

| мқҙмӢңк°Ғ PER | 7.74 |

| мқҙмӢңк°Ғ PBR | 1.49 |

| мқҙмӢңк°Ғ ROE | 19.28% |

| 5л…„нҸүк· PER | 12.11 |

| 5л…„нҸүк· PBR | 3.03 |

| 5л…„нҸүк· ROE | 24.74% |

(мһҗлЈҢ : K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.