м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

н•ңлқјкұҙм„Ө, лӘ©н‘ңк°Җ 2л§Ң1000мӣҗ мң м§Җ...'мң мғҒмҰқмһҗ мҳҒн–Ҙ м ңн•ңм Ғ'

[м•„мқҙнҲ¬мһҗ к°•мҡ°лһҢ] лҢҖмӢ мҰқк¶Ңмқҙ 11мқј н•ңлқјкұҙм„Өм—җ лҢҖн•ҙ л§ӨмҲҳ нҲ¬мһҗмқҳкІ¬кіј лӘ©н‘ңмЈјк°Җ 2л§Ң1000мӣҗмқ„ мң м§Җн–ҲлӢӨ. м „мқј мў…к°ҖлҠ” 1л§Ң2250мӣҗмқҙлӢӨ.

н•ңлқјкұҙм„ӨмқҖ м „мқј мң мғҒмҰқмһҗмҷҖ кі„м—ҙмӮ¬мқё л§ҢлҸ„ м§Җ분 л§Өк°Ғмқ„ кіөмӢңн–ҲлӢӨ. мң мғҒмҰқмһҗлҠ” мӢ мЈјл°ңн–үк°Җм•Ў (мЈјлӢ№ 1л§Ң2200мӣҗ) кё°мӨҖмңјлЎң м•Ҫ 110м–өмӣҗ к·ңлӘЁлЎң 진н–үлҗ мҳҲм •мқҙлӢӨ. м ң 3мһҗ л°°м • л°©мӢқмқҙкі , мөңлҢҖмЈјмЈј, KCC, л§ҲмқҙмҠӨн„°м—җ л°°м •лҗ мҳҲм •мқҙлӢӨ.

лҢҖмӢ мҰқк¶ҢмқҖ н•ңлқјкұҙм„Өмқҳ мң мғҒмҰқмһҗлЎң мқён•ң нқ¬м„қнҷ” нҡЁкіјлҠ” нҒ¬м§Җ м•Ҡмқ„ кІғмңјлЎң 분м„қн–ҲлӢӨ. лҢҖмӢ мҰқк¶Ң мЎ°мңӨнҳё м• л„җлҰ¬мҠӨнҠёлҠ” "н•ңлқјкұҙм„Өмқҳ кё°м—…к°Җм№ҳлҠ” мҲңм°Ёмһ…кёҲ к·ңлӘЁмқҳ мҰқк°җм—җ кІ°м •м Ғмқё мҳҒн–Ҙмқ„ л°ӣлҠ”лӢӨкі нҢҗлӢЁлҗңлӢӨ"л©° "мң мғҒмҰқмһҗлЎң мқён•ҙ мң мһ…лҗҳлҠ” 100м–өм—¬мӣҗ к·ңлӘЁмқҳ нҳ„кёҲмқҖ кё°м—…к°Җм№ҳ мғҒмҠ№мҡ”мқё"мқҙлқјкі м„ӨлӘ…н–ҲлӢӨ.

мЎ° м• л„җлҰ¬мҠӨнҠёлҠ” мң мғҒмҰқмһҗліҙлӢӨлҠ” мһ¬л¬ҙкө¬мЎ° к°ңм„ м—җ мЈјлӘ©н•ҙм•ј н•ңлӢӨкі м§Җм Ғн–ҲлӢӨ. к·ёлҠ” "к·ёлҸҷм•Ҳ н•ңлқјкұҙм„Өмқҳ лҰ¬мҠӨнҒ¬ мҡ”мқёмқҖ "м°Ёмһ…кёҲмқҳ мҰқк°ҖмҷҖ, мҳҒмў… н•ҳлҠҳлҸ„мӢң н”„лЎңм қнҠёмқҳ лӮ®мқҖ 분양лҘ "мқҙлқјл©° "мқҙлІҲ мң мғҒмҰқмһҗлЎң мқён•ҙ мһ¬л¬ҙкө¬мЎ°к°Җ лӢӨмҶҢ к°ңм„ лҗ кІғ"мқҙлқјкі м„ӨлӘ…н–ҲлӢӨ. лҳҗн•ң "мөңлҢҖмЈјмЈјк°Җ 3мһҗ мң мғҒмҰқмһҗм—җ м°ём—¬н•ҳл©ҙм„ң мһ¬л¬ҙкө¬мЎ° к°ңм„ мқҳ мқҳм§ҖлҘј н‘ңнҳ„н–ҲлӢӨ"л©° "л§ҢлҸ„ л§Өк°Ғмқ„ нҶөн•ҙ л§Өк°Ғм°Ёмқө 550м–өмӣҗмқҳ м—¬мң мһҗкёҲмқҙ л°ңмғқ, лҜёл¶„м–‘ н”„лЎңм қнҠё мҶҗмӢӨмқ„ мІҳлҰ¬н• м—¬л Ҙмқҙ мғқкёё кІғ"мқҙлқјкі м „л§қн–ҲлӢӨ.

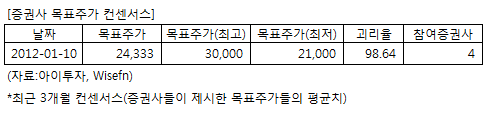

н•ңлқјкұҙм„Өм—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 4к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 10мқј кё°мӨҖ 2л§Ң4333мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 3л§Ңмӣҗ, мөңм Җк°ҖлҠ” 2л§Ң1000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-мң мғҒмҰқмһҗлЎң мқён•ң нқ¬м„қнҡЁкіј м ңн•ңм Ғ

-н–Ҙнӣ„ мһ¬л¬ҙкө¬мЎ° к°ңм„ кё°лҢҖ

н•ңлқјкұҙм„ӨмқҖ м „мқј мң мғҒмҰқмһҗмҷҖ кі„м—ҙмӮ¬мқё л§ҢлҸ„ м§Җ분 л§Өк°Ғмқ„ кіөмӢңн–ҲлӢӨ. мң мғҒмҰқмһҗлҠ” мӢ мЈјл°ңн–үк°Җм•Ў (мЈјлӢ№ 1л§Ң2200мӣҗ) кё°мӨҖмңјлЎң м•Ҫ 110м–өмӣҗ к·ңлӘЁлЎң 진н–үлҗ мҳҲм •мқҙлӢӨ. м ң 3мһҗ л°°м • л°©мӢқмқҙкі , мөңлҢҖмЈјмЈј, KCC, л§ҲмқҙмҠӨн„°м—җ л°°м •лҗ мҳҲм •мқҙлӢӨ.

лҢҖмӢ мҰқк¶ҢмқҖ н•ңлқјкұҙм„Өмқҳ мң мғҒмҰқмһҗлЎң мқён•ң нқ¬м„қнҷ” нҡЁкіјлҠ” нҒ¬м§Җ м•Ҡмқ„ кІғмңјлЎң 분м„қн–ҲлӢӨ. лҢҖмӢ мҰқк¶Ң мЎ°мңӨнҳё м• л„җлҰ¬мҠӨнҠёлҠ” "н•ңлқјкұҙм„Өмқҳ кё°м—…к°Җм№ҳлҠ” мҲңм°Ёмһ…кёҲ к·ңлӘЁмқҳ мҰқк°җм—җ кІ°м •м Ғмқё мҳҒн–Ҙмқ„ л°ӣлҠ”лӢӨкі нҢҗлӢЁлҗңлӢӨ"л©° "мң мғҒмҰқмһҗлЎң мқён•ҙ мң мһ…лҗҳлҠ” 100м–өм—¬мӣҗ к·ңлӘЁмқҳ нҳ„кёҲмқҖ кё°м—…к°Җм№ҳ мғҒмҠ№мҡ”мқё"мқҙлқјкі м„ӨлӘ…н–ҲлӢӨ.

мЎ° м• л„җлҰ¬мҠӨнҠёлҠ” мң мғҒмҰқмһҗліҙлӢӨлҠ” мһ¬л¬ҙкө¬мЎ° к°ңм„ м—җ мЈјлӘ©н•ҙм•ј н•ңлӢӨкі м§Җм Ғн–ҲлӢӨ. к·ёлҠ” "к·ёлҸҷм•Ҳ н•ңлқјкұҙм„Өмқҳ лҰ¬мҠӨнҒ¬ мҡ”мқёмқҖ "м°Ёмһ…кёҲмқҳ мҰқк°ҖмҷҖ, мҳҒмў… н•ҳлҠҳлҸ„мӢң н”„лЎңм қнҠёмқҳ лӮ®мқҖ 분양лҘ "мқҙлқјл©° "мқҙлІҲ мң мғҒмҰқмһҗлЎң мқён•ҙ мһ¬л¬ҙкө¬мЎ°к°Җ лӢӨмҶҢ к°ңм„ лҗ кІғ"мқҙлқјкі м„ӨлӘ…н–ҲлӢӨ. лҳҗн•ң "мөңлҢҖмЈјмЈјк°Җ 3мһҗ мң мғҒмҰқмһҗм—җ м°ём—¬н•ҳл©ҙм„ң мһ¬л¬ҙкө¬мЎ° к°ңм„ мқҳ мқҳм§ҖлҘј н‘ңнҳ„н–ҲлӢӨ"л©° "л§ҢлҸ„ л§Өк°Ғмқ„ нҶөн•ҙ л§Өк°Ғм°Ёмқө 550м–өмӣҗмқҳ м—¬мң мһҗкёҲмқҙ л°ңмғқ, лҜёл¶„м–‘ н”„лЎңм қнҠё мҶҗмӢӨмқ„ мІҳлҰ¬н• м—¬л Ҙмқҙ мғқкёё кІғ"мқҙлқјкі м „л§қн–ҲлӢӨ.

н•ңлқјкұҙм„Өм—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 4к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 10мқј кё°мӨҖ 2л§Ң4333мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 3л§Ңмӣҗ, мөңм Җк°ҖлҠ” 2л§Ң1000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-мң мғҒмҰқмһҗлЎң мқён•ң нқ¬м„қнҡЁкіј м ңн•ңм Ғ

-н–Ҙнӣ„ мһ¬л¬ҙкө¬мЎ° к°ңм„ кё°лҢҖ

[н•ңлқјкұҙм„Ө] кё°м—…м •ліҙ

| кё°м—…к°ңмҡ” | лҢҖн‘ңм Ғмқё көӯлӮҙ мӨ‘кІ¬ кұҙм„Өм—…мІҙ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | лҜјк°„ л¶Җ분 мҲҳмЈјлҠ” мң„축лҗҳкі мһҲмңјлӮҳ кіөкіөл¶Җ분 л°ңмЈјмҷҖ н•ҙмҷёкұҙм„Ө мҲҳмЈјл¬јлҹүмқҖ мҰқк°Җм„ё |

| кІҪкё°ліҖлҸҷ | кІҪкё°м—җ лҜјк°җн•ң мӮ°м—…мңјлЎң мӮ¬нҡҢк°„м ‘мӢңм„Ө(мқён”„лқј) нҲ¬мһҗ, кё°м—…мқҳ м„Ө비нҲ¬мһҗ, м •л¶Җм •мұ…м—җ мҳҒн–Ҙмқ„ л°ӣмқҢ |

| мӢӨм ҒліҖмҲҳ | мӮ¬нҡҢ мқён”„лқј, кё°м—… м„Ө비нҲ¬мһҗ нҷ•лҢҖмӢң мҲҳнҳң, кёҲлҰ¬ мқён•ҳмӢң мҲҳнҳң |

| мӢ к·ңмӮ¬м—… | 진н–үмӨ‘мқё мӢ к·ңмӮ¬м—… м—ҶмқҢ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[н•ңлқјкұҙм„Ө] мӢӨм Ғ л°Ҹ мЈјмҡ” нҲ¬мһҗ м§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

| мҶҗмқөкі„мӮ°м„ң | 2011.9мӣ” | 2010.12мӣ” | 2009.12мӣ” | 2008.12мӣ” |

|---|---|---|---|---|

| л§Өм¶ңм•Ў | 12,050 | 15,025 | 16,160 | 13,670 |

| мҳҒм—…мқҙмқө(ліҙкі м„ң) | 455 | 1,036 | 1,203 | 862 |

| мҳҒм—…мқҙмқөлҘ (%) | 3.8% | 6.9% | 7.4% | 6.3% |

| мҳҒм—…мқҙмқө(K-GAAP) | 237 | 1,036 | 1,203 | 862 |

| мҳҒм—…мқҙмқөлҘ (%) | 2% | 6.9% | 7.4% | 6.3% |

| мҲңмқҙмқө(м§Җл°°) | -32 | 481 | 594 | 441 |

| мҲңмқҙмқөлҘ (%) | -0.3% | 3.2% | 3.7% | 3.2% |

| мЈјмҡ”нҲ¬мһҗм§Җн‘ң | |

|---|---|

| мқҙмӢңк°Ғ PER | 24.18 |

| мқҙмӢңк°Ғ PBR | 0.48 |

| мқҙмӢңк°Ғ ROE | 1.98% |

| 5л…„нҸүк· PER | 14.46 |

| 5л…„нҸүк· PBR | 1.04 |

| 5л…„нҸүк· ROE | 10.14% |

(мһҗлЈҢ : K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.