아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

현대하이스코, 목표가 5만7000원 유지...'가격 인하 영향 제한적'

[아이투자 강우람] KB투자증권이 10일 현대하이스코에 대해 매수 투자의견과 목표주가 5만7000원을 유지했다. 전일 종가는 3만8200원이다.

KB투자증권은 현대하이스코의 4분기 영업이익이 965억원을 기록할 것으로 전망했다. 이는 예상치에 부합한 것으로 4분기 예상되던 자동차용 강판 가격 인하가 일어나지 않을 것을 근거로 들었다. 그러나 KB투자증권은 올해 1분기에는 자동차강판 가격을 인하할 것으로 내다봤다. 이는 고로 원재료 가격이 1분기부터 큰 폭으로 인하되어 포스코의 가격 인하 가능성이 높기 때문이다.

KB투자증권 김현태 애널리스트는 "자동차강판 가격이 얼마나 인하되느냐에 따라 현대하이스코의 이익이 결정된다"며 "톤당 2~3만원 인하로 결정된다면 열연 구매가격 인하로 인해 가격 인하 충격을 흡수할 수 잇을 것"이라고 설명했다.

KB투자증권은 현대하이스코의 올해 영업이익이 전년 대비 16.4% 증가한 4120억원을 기록할 것으로 예상했다.

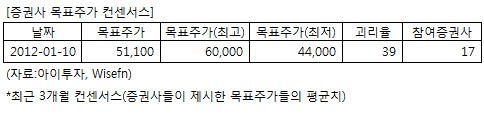

현대하이스코에 투자의견을 제시한 17개 증권사의 최근 3개월 목표주가 컨센서스는 지난 10일 기준 5만1100원이다. 최고가는 6만원, 최저가는 4만4000원이다.

[투자포인트]

-강판 가격 인하가 예상되나 큰 충격은 없을 것

KB투자증권은 현대하이스코의 4분기 영업이익이 965억원을 기록할 것으로 전망했다. 이는 예상치에 부합한 것으로 4분기 예상되던 자동차용 강판 가격 인하가 일어나지 않을 것을 근거로 들었다. 그러나 KB투자증권은 올해 1분기에는 자동차강판 가격을 인하할 것으로 내다봤다. 이는 고로 원재료 가격이 1분기부터 큰 폭으로 인하되어 포스코의 가격 인하 가능성이 높기 때문이다.

KB투자증권 김현태 애널리스트는 "자동차강판 가격이 얼마나 인하되느냐에 따라 현대하이스코의 이익이 결정된다"며 "톤당 2~3만원 인하로 결정된다면 열연 구매가격 인하로 인해 가격 인하 충격을 흡수할 수 잇을 것"이라고 설명했다.

KB투자증권은 현대하이스코의 올해 영업이익이 전년 대비 16.4% 증가한 4120억원을 기록할 것으로 예상했다.

현대하이스코에 투자의견을 제시한 17개 증권사의 최근 3개월 목표주가 컨센서스는 지난 10일 기준 5만1100원이다. 최고가는 6만원, 최저가는 4만4000원이다.

[투자포인트]

-강판 가격 인하가 예상되나 큰 충격은 없을 것

더 좋은 글 작성에 큰 힘이 됩니다.