м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

л‘җмӮ°мӨ‘кіөм—…, лӘ©н‘ңк°Җ 9л§Ңмӣҗ мң м§Җ...'м•Ҳм •м Ғмқё м ҖнҸүк°Җ мЈјмӢқ'

[м•„мқҙнҲ¬мһҗ к°•мҡ°лһҢ] лҢҖмҡ°мҰқк¶Ңмқҙ 9мқј л‘җмӮ°мӨ‘кіөм—…м—җ лҢҖн•ҙ л§ӨмҲҳ нҲ¬мһҗмқҳкІ¬кіј лӘ©н‘ңмЈјк°Җ 9л§Ңмӣҗмқ„ мң м§Җн–ҲлӢӨ. м „мқј мў…к°ҖлҠ” 6л§Ң4500мӣҗмқҙлӢӨ.

лҢҖмҡ°мҰқк¶ҢмқҖ л‘җмӮ°мӨ‘кіөм—… мҳ¬н•ҙ м„ёкі„ кІҪкё°мқҳ л¶Ҳнҷ•мӢӨ мҶҚм—җм„ңлҸ„ 10мЎ°~11мЎ°мӣҗмқҳ мҲҳмЈј лӢ¬м„ұмқҙ к°ҖлҠҘн• кІғмңјлЎң м „л§қ, м•Ҳм •м Ғмқё м„ұмһҘм„ёлҘј мң м§Җн• кІғмңјлЎң м „л§қн–ҲлӢӨ.

лҢҖмҡ°мҰқк¶Ң м„ұкё°мў… м• л„җлҰ¬мҠӨнҠёлҠ” "мқёлҸ„, лІ нҠёлӮЁ л“ұм—җм„ңмқҳ нҷ”л Ҙл°ңм „кіј мӨ‘лҸҷмқҳ л°ңм „кё°мһҗмһ¬ л¶Җл¬ём—җм„ң 3.7мЎ°мӣҗмқҳ мҲҳмЈјк°Җ мҳҲмғҒлҗҳлҠ” л“ұ м„ёкі„ л°ңм „мӢңмһҘмқҖ м•„м§Ғ л°ңм „мҲҳмҡ”к°Җ л§ҺлӢӨ"кі л¶„м„қн–ҲлӢӨ. лҳҗн•ң "көӯлӮҙ мӢ кі лҰ¬ 5~6нҳёкё° мӣҗм „(2мЎ°мӣҗ), лӢҙмҲҳл¶Җл¬ё(1.5мЎ°мӣҗ) л“ұ л‘җмӮ°мӨ‘кіөм—…мқҳ мҲҳмЈј лӘ©н‘ңм№ҳ 11мЎ°мӣҗмқҖ л¬ҙлӮңнһҲ лӢ¬м„ұ к°ҖлҠҘн• кІғ"мқҙлқјкі м „л§қн–ҲлӢӨ.

м„ұ м• л„җлҰ¬мҠӨнҠёлҠ” л‘җмӮ°мӨ‘кіөм—…мқҙ мҳ¬н•ҙ мҳҲмғҒмӢӨм Ғ кё°мӨҖ PER 7.1л°°, PBR 1.2л°°лЎң кёҖлЎңлІҢ кІҪмҹҒмӮ¬лҠ” л¬јлЎ мӢңмһҘм§Җн‘ңлҢҖ비 м ҖнҸүк°Җ мғҒнғңлқјлҠ” 분м„қлҸ„ лҚ§л¶ҷмҳҖлӢӨ.

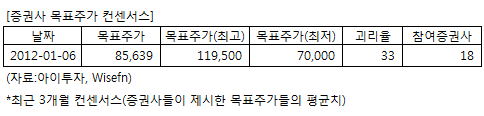

л‘җмӮ°мӨ‘кіөм—…м—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 18к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 6мқј кё°мӨҖ 8л§Ң5639мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 11л§Ң9500мӣҗ, мөңм Җк°ҖлҠ” 7л§ҢмӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-н–Ҙнӣ„ м•Ҳм •м Ғмқё м„ұмһҘ к°ҖлҠҘ

лҢҖмҡ°мҰқк¶ҢмқҖ л‘җмӮ°мӨ‘кіөм—… мҳ¬н•ҙ м„ёкі„ кІҪкё°мқҳ л¶Ҳнҷ•мӢӨ мҶҚм—җм„ңлҸ„ 10мЎ°~11мЎ°мӣҗмқҳ мҲҳмЈј лӢ¬м„ұмқҙ к°ҖлҠҘн• кІғмңјлЎң м „л§қ, м•Ҳм •м Ғмқё м„ұмһҘм„ёлҘј мң м§Җн• кІғмңјлЎң м „л§қн–ҲлӢӨ.

лҢҖмҡ°мҰқк¶Ң м„ұкё°мў… м• л„җлҰ¬мҠӨнҠёлҠ” "мқёлҸ„, лІ нҠёлӮЁ л“ұм—җм„ңмқҳ нҷ”л Ҙл°ңм „кіј мӨ‘лҸҷмқҳ л°ңм „кё°мһҗмһ¬ л¶Җл¬ём—җм„ң 3.7мЎ°мӣҗмқҳ мҲҳмЈјк°Җ мҳҲмғҒлҗҳлҠ” л“ұ м„ёкі„ л°ңм „мӢңмһҘмқҖ м•„м§Ғ л°ңм „мҲҳмҡ”к°Җ л§ҺлӢӨ"кі л¶„м„қн–ҲлӢӨ. лҳҗн•ң "көӯлӮҙ мӢ кі лҰ¬ 5~6нҳёкё° мӣҗм „(2мЎ°мӣҗ), лӢҙмҲҳл¶Җл¬ё(1.5мЎ°мӣҗ) л“ұ л‘җмӮ°мӨ‘кіөм—…мқҳ мҲҳмЈј лӘ©н‘ңм№ҳ 11мЎ°мӣҗмқҖ л¬ҙлӮңнһҲ лӢ¬м„ұ к°ҖлҠҘн• кІғ"мқҙлқјкі м „л§қн–ҲлӢӨ.

м„ұ м• л„җлҰ¬мҠӨнҠёлҠ” л‘җмӮ°мӨ‘кіөм—…мқҙ мҳ¬н•ҙ мҳҲмғҒмӢӨм Ғ кё°мӨҖ PER 7.1л°°, PBR 1.2л°°лЎң кёҖлЎңлІҢ кІҪмҹҒмӮ¬лҠ” л¬јлЎ мӢңмһҘм§Җн‘ңлҢҖ비 м ҖнҸүк°Җ мғҒнғңлқјлҠ” 분м„қлҸ„ лҚ§л¶ҷмҳҖлӢӨ.

л‘җмӮ°мӨ‘кіөм—…м—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 18к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 6мқј кё°мӨҖ 8л§Ң5639мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 11л§Ң9500мӣҗ, мөңм Җк°ҖлҠ” 7л§ҢмӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-н–Ҙнӣ„ м•Ҳм •м Ғмқё м„ұмһҘ к°ҖлҠҘ

[л‘җмӮ°мӨ‘кіөм—…] кё°м—…м •ліҙ

| кё°м—…к°ңмҡ” | л°ңм „, лӢҙмҲҳ, мЈјлӢЁмЎ° кұҙм„Ө л“ұ мў…н•©мӨ‘кіөм—…мІҙ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | м Җк°ңл°ң м „л Ҙл¶ҖмЎұ көӯк°Җмқҳ мӢ к·ң л°ңмЈј, м„ м§„көӯмқҳ л…ёнӣ„нҷ” л°ңм „мҶҢ м„ұлҠҘк°ңм„ л°ңмЈјк°Җ мҰқк°Җн•ҳлҠ” 추세 |

| кІҪкё°ліҖлҸҷ | көӯк°Җмқҳ мӨ‘мһҘкё° м •мұ…м—җ мЈјлЎң мҳҒн–Ҙмқ„ л°ӣлҠ” мӮ°м—…мңјлЎң лҜјк°„мӮ¬м—…л¶Җл¬ём—җ 비н•ҙ кІҪкё° ліҖлҸҷм—җ лҚң мҳҒн–Ҙмқ„ л°ӣмқҢ |

| мӢӨм ҒліҖмҲҳ | нҷҳмңЁ 10% мғҒмҠ№мӢң 389м–өмӣҗ мҳҒм—…мҷё мҲҳмқө л°ңмғқ |

| мӢ к·ңмӮ¬м—… | мҲҳмІҳлҰ¬ мӮ¬м—… 진м¶ң(лҜёкөӯ мөңлҢҖ мҲҳмІҳлҰ¬ м—…мІҙмқё м№ҙлЎӨлЎңмӮ¬мҷҖ кё°мҲ нҳ‘м•Ҫ мІҙкІ°, UAE мҲҳмІҳлҰ¬ н”„лЎңм қнҠё мһ…м°° мһҗкІ©мӢ¬мӮ¬ нҶөкіј) |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[л‘җмӮ°мӨ‘кіөм—…] мӢӨм Ғ л°Ҹ мЈјмҡ” нҲ¬мһҗ м§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

| мҶҗмқөкі„мӮ°м„ң | 2011.9мӣ” | 2010.12мӣ” | 2009.12мӣ” | 2008.12мӣ” |

|---|---|---|---|---|

| л§Өм¶ңм•Ў | 44,633 | 61,783 | 62,795 | 57,097 |

| мҳҒм—…мқҙмқө(ліҙкі м„ң) | 3,075 | 4,468 | 4,038 | 4,744 |

| мҳҒм—…мқҙмқөлҘ (%) | 6.9% | 7.2% | 6.4% | 8.3% |

| мҳҒм—…мқҙмқө(K-GAAP) | 2,768 | 4,468 | 4,038 | 4,744 |

| мҳҒм—…мқҙмқөлҘ (%) | 6.2% | 7.2% | 6.4% | 8.3% |

| мҲңмқҙмқө(м§Җл°°) | 1,186 | 1,112 | -3,283 | -659 |

| мҲңмқҙмқөлҘ (%) | 2.7% | 1.8% | -5.2% | -1.2% |

| мЈјмҡ”нҲ¬мһҗм§Җн‘ң | |

|---|---|

| мқҙмӢңк°Ғ PER | 56.45 |

| мқҙмӢңк°Ғ PBR | 1.84 |

| мқҙмӢңк°Ғ ROE | 3.26% |

| 5л…„нҸүк· PER | 52.19 |

| 5л…„нҸүк· PBR | 2.98 |

| 5л…„нҸүк· ROE | 2.00% |

(мһҗлЈҢ : K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.