아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

현대건설, 목표가 유지 10만5000원...'견조한 성장 가능'

[아이투자 강우람] 대우증권이 9일 현대건설30,300원, ▼-200원, -0.66%에 대해 매수 투자의견과 목표주가 10만5000원을 유지했다. 전일 종가는 7만1400원이다.

대우증권은 현대건설이 향후 신규수주 증가에 역량을 집중, 성장성을 확보할 것으로 내다봤다. 대우증권 송흥익 애널리스트는 "현대건설의 올해 해외수주 목표를 100억 달러로 정했다"며 "현재 실제 수주 가능성이 높은 프로젝트는 900억불에 달하기 때문에 목표 달성이 가능할 것"이라고 전망했다.

송 애널리스트는 현대건설이 올해 예상 실적에 대해서도 언급했다. 그는 "올해 매출액, 영업이익은 각각 18.2%, 26.8% 증가한 12조1660억원, 8154억원을 기록할 것으로 예상된다"며 "올해부터 연결 재무재표 기준으로 현대 엔지니어링 실적까지 합친다면 더욱 늘어날 것"이라고 설명햇다.

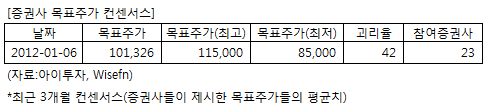

현대건설에 투자의견을 제시한 23개 증권사의 최근 3개월 목표주가 컨센서스는 지난 6일 기준 10만1326원이다. 최고가는 11만5000원, 최저가는 8만5000원이다.

[투자포인트]

-내년 견조한 성장 가능

-환율효과로 인한 이익률 개선 가능

대우증권은 현대건설이 향후 신규수주 증가에 역량을 집중, 성장성을 확보할 것으로 내다봤다. 대우증권 송흥익 애널리스트는 "현대건설의 올해 해외수주 목표를 100억 달러로 정했다"며 "현재 실제 수주 가능성이 높은 프로젝트는 900억불에 달하기 때문에 목표 달성이 가능할 것"이라고 전망했다.

송 애널리스트는 현대건설이 올해 예상 실적에 대해서도 언급했다. 그는 "올해 매출액, 영업이익은 각각 18.2%, 26.8% 증가한 12조1660억원, 8154억원을 기록할 것으로 예상된다"며 "올해부터 연결 재무재표 기준으로 현대 엔지니어링 실적까지 합친다면 더욱 늘어날 것"이라고 설명햇다.

현대건설에 투자의견을 제시한 23개 증권사의 최근 3개월 목표주가 컨센서스는 지난 6일 기준 10만1326원이다. 최고가는 11만5000원, 최저가는 8만5000원이다.

[투자포인트]

-내년 견조한 성장 가능

-환율효과로 인한 이익률 개선 가능

[현대건설] 기업정보

| 기업개요 | 현대차그룹 계열로 국내 시공능력 2위의 종합건설업체 |

|---|---|

| 사업환경 | 건설업은 수요 예측이 어렵지만 국민경제에 미치는 영향이 큼. 국내 건설 경기는 침체, 해외는 완전경쟁 상태임 |

| 경기변동 | 건설업은 거시경제지표의 영향을 많이 받음. 경기부양의 유력한 수단으로도 활용됨 |

| 실적변수 | 대형 국책사업 발주 유무, 가계의 주택구매력 수준, 정부의 부동산 규제 여부 |

| 신규사업 | 중남미·중동·북아프리카 등 신흥국가들의 플랜트, 토목 프로젝트에 지속적으로 입찰 |

(자료 : 아이투자 www.itooza.com)

[현대건설] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 69,917 | 100,046 | 92,786 | 72,711 |

| 영업이익(보고서) | 4,377 | 5,843 | 4,189 | 4,802 |

| 영업이익률(%) | 6.3% | 5.8% | 4.5% | 6.6% |

| 영업이익(K-GAAP) | 4,313 | 5,843 | 4,189 | 4,802 |

| 영업이익률(%) | 6.2% | 5.8% | 4.5% | 6.6% |

| 순이익(지배) | 4,243 | 5,304 | 4,566 | 3,735 |

| 순이익률(%) | 6.1% | 5.3% | 4.9% | 5.1% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 16.08 |

| 이시각 PBR | 1.86 |

| 이시각 ROE | 11.60% |

| 5년평균 PER | 19.45 |

| 5년평균 PBR | 2.67 |

| 5년평균 ROE | 14.53% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.