아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

현대차, 목표가 29만원 유지...'환율 상승 수혜'

[아이투자 강우람] 대우증권이 9일 현대차237,000원, ▼-7,000원, -2.87%에 대해 매수 투자의견과 목표주가 29만원을 유지했다. 전일 종가는 21만9500원이다.

대우증권은 현대차가 금융위기에 따른 여파로 쉽지는 않겠지만, 올해에도 5% 성장은 달성할 수 있을 것으로 내다봤다. 대우증권 박용호 애널리스트는 "현대차는 올해 429만대의 출고 및, 판매 목표를 세웠다"며 "이는 작년 생산량보다 5% 늘어난 수치로 최근 환율 상승에 따라 가격 조정이 수월해져 목표 달성 가능성이 높다"고 분석했다.

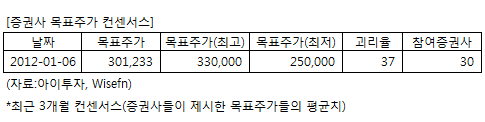

현대차에 투자의견을 제시한 30개 증권사의 최근 3개월 목표주가 컨센서스는 지난 6일 기준 30만1233원이다. 최고가는 33만원, 최저가는 25만원이다.

[투자포인트]

- 환율 상승 수혜

대우증권은 현대차가 금융위기에 따른 여파로 쉽지는 않겠지만, 올해에도 5% 성장은 달성할 수 있을 것으로 내다봤다. 대우증권 박용호 애널리스트는 "현대차는 올해 429만대의 출고 및, 판매 목표를 세웠다"며 "이는 작년 생산량보다 5% 늘어난 수치로 최근 환율 상승에 따라 가격 조정이 수월해져 목표 달성 가능성이 높다"고 분석했다.

현대차에 투자의견을 제시한 30개 증권사의 최근 3개월 목표주가 컨센서스는 지난 6일 기준 30만1233원이다. 최고가는 33만원, 최저가는 25만원이다.

[투자포인트]

- 환율 상승 수혜

[현대자동차] 기업정보

| 기업개요 | 국내 최대의 완성차업체. 국내 시장 점유율 50% 이상 |

|---|---|

| 사업환경 | 광범한 전·후방산업과 연계된 기간산업, 최근 세계시장 점유율이 지속적으로 상승하는 추세 |

| 경기변동 | 성숙기에 접어든 산업으로 경기 변동에 매우 민감, 중국을 비롯한 신흥시장이 급성장하는 추세 |

| 실적변수 | 미국·일본 경쟁업체들의 생산·판매 여건, 미국·유럽·중국 등 주요 자동차 시장 경기 회복 여부 |

| 신규사업 | 하이브리드, 전기차 등 친환경 차량 개발·생산 |

(자료 : 아이투자 www.itooza.com)

[현대자동차] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 304,215 | 367,694 | 318,593 | 321,898 |

| 영업이익(보고서) | 31,413 | 32,266 | 22,350 | 18,772 |

| 영업이익률(%) | 10.3% | 8.8% | 7% | 5.8% |

| 영업이익(K-GAAP) | 30,875 | 32,266 | 22,350 | 18,772 |

| 영업이익률(%) | 10.1% | 8.8% | 7% | 5.8% |

| 순이익(지배) | 34,336 | 52,670 | 29,615 | 14,479 |

| 순이익률(%) | 11.3% | 14.3% | 9.3% | 4.5% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 10.01 |

| 이시각 PBR | 1.55 |

| 이시각 ROE | 15.49% |

| 5년평균 PER | 7.78 |

| 5년평균 PBR | 0.95 |

| 5년평균 ROE | 12.20% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.