아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

SBS, 목표가 하향 5만8000원 → 5만700원...'종편 악재에도 꿋꿋'

[아이투자 강우람] 한화증권이 6일 SBS15,480원, ▼-160원, -1.02%에 대해 매수 투자의견을 유지햇으나 목표주가를 종전 5만8000원에서 5만700원으로 하향했다. 전일 종가는 3만7500원이다.

한화증권은 SBS의 4분기 실적 부진, 종합편성채널(종편)의 광고영업이라는 악재에도 불구하고 경쟁력이 지속될 것으로 전망했다.

한화증권 박종수 애널리스트는 "종편들의 시장진입으로 인해 SBS의 광고매출 감소가 예상되나 그 폭은 작을 것"이라며 "종편의 시청률이 부진한 상황에서 지속적인 콘텐츠 제작 및 투자가 어렵기 때문"이라고 설명했다. 또한 "종편의 콘텐츠 제작력은 아직 지상파 수준에 못미치며, 미디어렙 설립으로 광고 단가가 점차 현실화되고 중장기적으로 광고 총량제, 및 중간광고 도입 등 규제완화가 기대되는 점은 긍정적이다"고 분석했다.

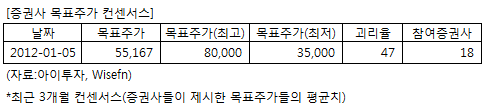

SBS에 투자의견을 제시한 18개 증권사의 최근 3개월 목표주가 컨센서스는 지난 5일 기준 5만5167원이다. 최고가는 8만원, 최저가는 3만5000원이다.

[투자포인트]

-종합편성채널의 광고시장 진입은 악재이나 영향은 제한적

-미디어렙 설립으로 광고 단가 현실화

한화증권은 SBS의 4분기 실적 부진, 종합편성채널(종편)의 광고영업이라는 악재에도 불구하고 경쟁력이 지속될 것으로 전망했다.

한화증권 박종수 애널리스트는 "종편들의 시장진입으로 인해 SBS의 광고매출 감소가 예상되나 그 폭은 작을 것"이라며 "종편의 시청률이 부진한 상황에서 지속적인 콘텐츠 제작 및 투자가 어렵기 때문"이라고 설명했다. 또한 "종편의 콘텐츠 제작력은 아직 지상파 수준에 못미치며, 미디어렙 설립으로 광고 단가가 점차 현실화되고 중장기적으로 광고 총량제, 및 중간광고 도입 등 규제완화가 기대되는 점은 긍정적이다"고 분석했다.

SBS에 투자의견을 제시한 18개 증권사의 최근 3개월 목표주가 컨센서스는 지난 5일 기준 5만5167원이다. 최고가는 8만원, 최저가는 3만5000원이다.

[투자포인트]

-종합편성채널의 광고시장 진입은 악재이나 영향은 제한적

-미디어렙 설립으로 광고 단가 현실화

[SBS] 기업정보

| 기업개요 | 국내 3대 지상파 방송국 |

|---|---|

| 사업환경 | 광고시장이 신규미디어로 이전돼 매체간 대체현상 심화, 국내 경제의 저성장 체제 전환에 따른 변동성 확대 |

| 경기변동 | 방송광고는 경기에 매우 민감하고 직접적으로 나타나며, 특히 내수업종에 의한 영향이 큼 |

| 실적변수 | 경기활황시 광고집행 증가로 수혜, 시청률 상승시 광고시장 점유율 증가로 수혜, 정부 규제에 따른 실적 변동 |

| 신규사업 | 미디어렙 진출 등 |

(자료 : 아이투자 www.itooza.com)

[SBS] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 5,256 | 6,821 | 5,555 | 6,072 |

| 영업이익(보고서) | 734 | -43 | 155 | 55 |

| 영업이익률(%) | 14% | -0.6% | 2.8% | 0.9% |

| 영업이익(K-GAAP) | 839 | -43 | 155 | 55 |

| 영업이익률(%) | 16% | -0.6% | 2.8% | 0.9% |

| 순이익(지배) | 557 | 38 | 238 | 77 |

| 순이익률(%) | 10.6% | 0.6% | 4.3% | 1.3% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 9.59 |

| 이시각 PBR | 1.27 |

| 이시각 ROE | 13.20% |

| 5년평균 PER | 61.31 |

| 5년평균 PBR | 1.60 |

| 5년평균 ROE | 5.49% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.