아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

동아제약, 목표가 13만4000원 유지...'견조한 실적'

[아이투자 강우람] 현대증권이 6일 동아제약에 대해 매수 투자의견과 목표주가 13만4000원을 유지했다. 전일 종가는 9만2400원이다.

현대증권은 동아제약의 박카스 매출이 판매 통로 증가로 늘어날 것이며, 신흥시장의 자이데나 판매 증가로 견조한 실적을 보일 것으로 예상했다. 그러나 4월 약가인하 시행 시 실적 악화는 불가피하다는 의견도 덧붙였다. 이에 따라 현대증권은 동아제약의 1분기 매출액, 영업이익은 전년 대비 10%, 3% 증가한 2304억원, 312억원을 기록할 것으로 내다봤다. 이는 약가 인하 시행 전 실적 예상치로 인하 후의 실적은 계속 지켜봐야 한다고 설명했다.

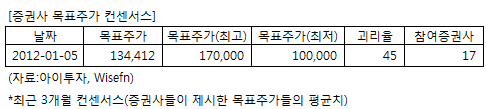

동아제약에 투자의견을 제시한 17개 증권사의 최근 3개월 목표주가 컨센서스는 지난 5일 기준 13만4412원이다. 최고가는 17만원, 최저가는 10만원이다.

[투자포인트]

-올해 실적은 견조한 흐름을 유지할 것

현대증권은 동아제약의 박카스 매출이 판매 통로 증가로 늘어날 것이며, 신흥시장의 자이데나 판매 증가로 견조한 실적을 보일 것으로 예상했다. 그러나 4월 약가인하 시행 시 실적 악화는 불가피하다는 의견도 덧붙였다. 이에 따라 현대증권은 동아제약의 1분기 매출액, 영업이익은 전년 대비 10%, 3% 증가한 2304억원, 312억원을 기록할 것으로 내다봤다. 이는 약가 인하 시행 전 실적 예상치로 인하 후의 실적은 계속 지켜봐야 한다고 설명했다.

동아제약에 투자의견을 제시한 17개 증권사의 최근 3개월 목표주가 컨센서스는 지난 5일 기준 13만4412원이다. 최고가는 17만원, 최저가는 10만원이다.

[투자포인트]

-올해 실적은 견조한 흐름을 유지할 것

[동아제약] 기업정보

| 기업개요 | '박카스'로 유명한 국내 매출액 1위 제약사 |

|---|---|

| 사업환경 | 신제품 개발 여부에 따라 부가가치 창출 가능, 인구 고령화에 따라 의약품 수요는 꾸준히 증가할 것으로 전망 |

| 경기변동 | 경기 변동에 둔감 |

| 실적변수 | 정부 약가 인상시 수혜 |

| 신규사업 | 미국 출시가 예상되는 DA7218의 임상 3상 착수 |

(자료 : 아이투자 www.itooza.com)

[동아제약] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 6,766 | 8,468 | 8,011 | 7,023 |

| 영업이익(보고서) | 884 | 985 | 919 | 817 |

| 영업이익률(%) | 13.1% | 11.6% | 11.5% | 11.6% |

| 영업이익(K-GAAP) | 848 | 985 | 919 | 817 |

| 영업이익률(%) | 12.5% | 11.6% | 11.5% | 11.6% |

| 순이익(지배) | 627 | 704 | 633 | 434 |

| 순이익률(%) | 9.3% | 8.3% | 7.9% | 6.2% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 14.05 |

| 이시각 PBR | 1.39 |

| 이시각 ROE | 9.92% |

| 5년평균 PER | 19.50 |

| 5년평균 PBR | 2.40 |

| 5년평균 ROE | 8.46% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.