žēĄžĚīŪą¨žěź ŽČīžä§ > ž†Ąž≤ī

žēĄžĚīŪą¨žěź ž†Ąž≤ī News ͳĞě֎蹎č§.

ŽĎźžāįž§ĎÍ≥ĶžóÖ, Ž™©ŪĎúÍįÄ 8ŽßĆ5000žõź žú†žßÄ...'Í≤¨ž°įŪēú žč§ž†Ā žú†žßÄ'

[žēĄžĚīŪą¨žěź ÍįēžöįŽěĆ] žöįŽ¶¨Ūą¨žěźž¶ĚÍ∂ĆžĚī 5žĚľ ŽĎźžāįž§ĎÍ≥ĶžóÖžóź ŽĆÄŪēī Žß§žąė Ūą¨žěźžĚėÍ≤¨Í≥ľ Ž™©ŪĎúž£ľÍįÄ 8ŽßĆ5000žõźžĚĄ žú†žßÄŪĖąŽč§. ž†ĄžĚľ žĘÖÍįÄŽäĒ 6ŽßĆ4900žõźžĚīŽč§.

žöįŽ¶¨Ūą¨žěźž¶ĚÍ∂ĆžĚÄ ŽĎźžāįž§ĎÍ≥ĶžóÖžĚė Í≥†ÍįÄžúĄž£ľ žĄ†Ž≥Ą žąėž£ľŽäĒ Í≥ĄžÜ掟† ž†ĄŽßĚžĚīŽĚľŽ©į žė¨Ūēī žąėž£ľžē°žĚÄ žěĎŽÖĄÍ≥ľ ÍįôžĚÄ žąėž§ÄžĚł 11ž°įžõź ŽāīžôłŽ•ľ ÍłįŽ°ĚŪē† Í≤ÉžúľŽ°ú ŽāīŽč§Žī§Žč§.

žöįŽ¶¨Ūą¨žěźž¶ĚÍ∂Ć ŪēėžĄĚžõź žē†ŽĄźŽ¶¨žä§Ū䳎äĒ "ŽĎźžāįž§ĎÍ≥ĶžóÖžĚÄ ŽāīŽÖĄ ÍĶ≠Žāī žč†Ž≥īŽ†Ļ ŪôĒŽ†•Žįúž†ĄžÜĆ 1ž°įžõź, žēąŽ∂Ä 3 ŽčīžąėŪôĒ ŪĒĆŽěúŪäł 1ž°įžõź, žĚłŽŹĄ Žįúž†Ą Ž≥īžĚľŽü¨ 7000žĖĶžõź ŽďĪžĚĄ žąėž£ľŪē† žėąž†ē"žĚīŽĚľŽ©į "žĚīŽď§žĚÄ žěĎŽÖĄžóź žąėž£ľŪē† Í≥ĄŪöćžĚīžóąžúľŽāė žė¨ŪēīŽ°ú žóįÍłįŽźú Í≤ÉžúľŽ°ú žč†Í∑úžąėž£ľžóź ŽĆÄŪēú Ž∂ÄŽčīžĚÄ žôĄŪôĒŽź† Í≤É"žĚīŽĚľÍ≥† žĄ§Ž™ÖŪĖąŽč§.

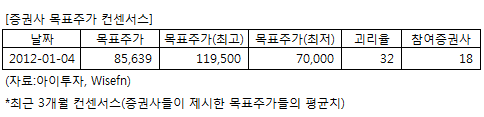

ŽĎźžāįž§ĎÍ≥ĶžóÖžóź Ūą¨žěźžĚėÍ≤¨žĚĄ ž†úžčúŪēú 18Íįú ž¶ĚÍ∂Ćžā¨žĚė žĶúÍ∑ľ 3ÍįúžõĒ Ž™©ŪĎúž£ľÍįÄ žĽ®žĄľžĄúžä§ŽäĒ žßÄŽāú 4žĚľ Íłįž§Ä 8ŽßĆ5639žĚīŽč§. žĶúÍ≥†ÍįÄŽäĒ 11ŽßĆ9500žõź, žĶúž†ÄÍįÄŽäĒ 7ŽßĆžõźžĚīŽč§.

[Ūą¨žěźŪŹ¨žĚłŪäł]

-ŽĆÄžôł žē֞쨞󟎏Ą Ž∂ąÍĶ¨ŪēėÍ≥† Í≤¨ž°įŪēú Ž™®žäĶ žú†žßÄ

žöįŽ¶¨Ūą¨žěźž¶ĚÍ∂ĆžĚÄ ŽĎźžāįž§ĎÍ≥ĶžóÖžĚė Í≥†ÍįÄžúĄž£ľ žĄ†Ž≥Ą žąėž£ľŽäĒ Í≥ĄžÜ掟† ž†ĄŽßĚžĚīŽĚľŽ©į žė¨Ūēī žąėž£ľžē°žĚÄ žěĎŽÖĄÍ≥ľ ÍįôžĚÄ žąėž§ÄžĚł 11ž°įžõź ŽāīžôłŽ•ľ ÍłįŽ°ĚŪē† Í≤ÉžúľŽ°ú ŽāīŽč§Žī§Žč§.

žöįŽ¶¨Ūą¨žěźž¶ĚÍ∂Ć ŪēėžĄĚžõź žē†ŽĄźŽ¶¨žä§Ū䳎äĒ "ŽĎźžāįž§ĎÍ≥ĶžóÖžĚÄ ŽāīŽÖĄ ÍĶ≠Žāī žč†Ž≥īŽ†Ļ ŪôĒŽ†•Žįúž†ĄžÜĆ 1ž°įžõź, žēąŽ∂Ä 3 ŽčīžąėŪôĒ ŪĒĆŽěúŪäł 1ž°įžõź, žĚłŽŹĄ Žįúž†Ą Ž≥īžĚľŽü¨ 7000žĖĶžõź ŽďĪžĚĄ žąėž£ľŪē† žėąž†ē"žĚīŽĚľŽ©į "žĚīŽď§žĚÄ žěĎŽÖĄžóź žąėž£ľŪē† Í≥ĄŪöćžĚīžóąžúľŽāė žė¨ŪēīŽ°ú žóįÍłįŽźú Í≤ÉžúľŽ°ú žč†Í∑úžąėž£ľžóź ŽĆÄŪēú Ž∂ÄŽčīžĚÄ žôĄŪôĒŽź† Í≤É"žĚīŽĚľÍ≥† žĄ§Ž™ÖŪĖąŽč§.

ŽĎźžāįž§ĎÍ≥ĶžóÖžóź Ūą¨žěźžĚėÍ≤¨žĚĄ ž†úžčúŪēú 18Íįú ž¶ĚÍ∂Ćžā¨žĚė žĶúÍ∑ľ 3ÍįúžõĒ Ž™©ŪĎúž£ľÍįÄ žĽ®žĄľžĄúžä§ŽäĒ žßÄŽāú 4žĚľ Íłįž§Ä 8ŽßĆ5639žĚīŽč§. žĶúÍ≥†ÍįÄŽäĒ 11ŽßĆ9500žõź, žĶúž†ÄÍįÄŽäĒ 7ŽßĆžõźžĚīŽč§.

[Ūą¨žěźŪŹ¨žĚłŪäł]

-ŽĆÄžôł žē֞쨞󟎏Ą Ž∂ąÍĶ¨ŪēėÍ≥† Í≤¨ž°įŪēú Ž™®žäĶ žú†žßÄ

[ŽĎźžāįž§ĎÍ≥ĶžóÖ] ÍłįžóÖž†ēŽ≥ī

| ÍłįžóÖÍįúžöĒ | Žįúž†Ą, Žčīžąė, ž£ľŽč®ž°į ÍĪīžĄ§ ŽďĪ žĘÖŪē©ž§ĎÍ≥ĶžóÖž≤ī |

|---|---|

| žā¨žóÖŪôėÍ≤Ĺ | ž†ÄÍįúŽįú ž†ĄŽ†•Ž∂Äž°Ī ÍĶ≠ÍįÄžĚė žč†Í∑ú Žįúž£ľ, žĄ†žßĄÍĶ≠žĚė ŽÖłŪõĄŪôĒ Žįúž†ĄžÜĆ žĄĪŽä•ÍįúžĄ† Žįúž£ľÍįÄ ž¶ĚÍįÄŪēėŽäĒ ž∂ĒžĄł |

| Í≤ĹÍłįŽ≥ÄŽŹô | ÍĶ≠ÍįÄžĚė ž§Ďžě•Íłį ž†ēžĪÖžóź ž£ľŽ°ú žėĀŪĖ•žĚĄ ŽįõŽäĒ žāįžóÖžúľŽ°ú ŽĮľÍįĄžā¨žóÖŽ∂ÄŽ¨łžóź ŽĻĄŪēī Í≤ĹÍłį Ž≥ÄŽŹôžóź Žćú žėĀŪĖ•žĚĄ ŽįõžĚĆ |

| žč§ž†ĀŽ≥Äžąė | Ūôėžú® 10% žÉĀžäĻžčú 389žĖĶžõź žėĀžóÖžôł žąėžĚĶ ŽįúžÉĚ |

| žč†Í∑úžā¨žóÖ | žąėž≤ėŽ¶¨ žā¨žóÖ žßĄž∂ú(ŽĮłÍĶ≠ žĶúŽĆÄ žąėž≤ėŽ¶¨ žóÖž≤īžĚł žĻīŽ°§Ž°úžā¨žôÄ Íłįžą†ŪėĎžēĹ ž≤īÍ≤į, UAE žąėž≤ėŽ¶¨ ŪĒĄŽ°úž†ĚŪäł žěÖžįį žěźÍ≤©žč¨žā¨ ŪÜĶÍ≥ľ) |

(žěźŽ£Ć : žēĄžĚīŪą¨žěź www.itooza.com)

[ŽĎźžāįž§ĎÍ≥ĶžóÖ] žč§ž†Ā ŽįŹ ž£ľžöĒ Ūą¨žěź žßÄŪĎú

(Žč®žúĄ: žĖĶžõź)

| žÜźžĚĶÍ≥ĄžāįžĄú | 2011.9žõĒ | 2010.12žõĒ | 2009.12žõĒ | 2008.12žõĒ |

|---|---|---|---|---|

| Žß§ž∂úžē° | 44,633 | 61,783 | 62,795 | 57,097 |

| žėĀžóÖžĚīžĚĶ(Ž≥īÍ≥†žĄú) | 3,075 | 4,468 | 4,038 | 4,744 |

| žėĀžóÖžĚīžĚĶŽ•†(%) | 6.9% | 7.2% | 6.4% | 8.3% |

| žėĀžóÖžĚīžĚĶ(K-GAAP) | 2,768 | 4,468 | 4,038 | 4,744 |

| žėĀžóÖžĚīžĚĶŽ•†(%) | 6.2% | 7.2% | 6.4% | 8.3% |

| žąúžĚīžĚĶ(žßÄŽįį) | 1,186 | 1,112 | -3,283 | -659 |

| žąúžĚīžĚĶŽ•†(%) | 2.7% | 1.8% | -5.2% | -1.2% |

| ž£ľžöĒŪą¨žěźžßÄŪĎú | |

|---|---|

| žĚīžčúÍįĀ PER | 56.80 |

| žĚīžčúÍįĀ PBR | 1.85 |

| žĚīžčúÍįĀ ROE | 3.26% |

| 5ŽÖĄŪŹČÍ∑† PER | 52.18 |

| 5ŽÖĄŪŹČÍ∑† PBR | 2.99 |

| 5ŽÖĄŪŹČÍ∑† ROE | 2.00% |

(žěźŽ£Ć : K-IFRS ÍįúŽ≥Ą žě¨Ž¨īž†úŪĎú Íłįž§Ä)

ŽćĒ žĘčžĚÄ ÍłÄ žěĎžĄĪžóź ŪĀį ŪěėžĚī Žź©ŽčąŽč§.