мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

лМАмЪ∞м°∞мД†нХімЦС, л™©нСЬк∞А мЬ†мІА 3лІМ1000мЫР...'мИШм£Љ к∞РмЖМ'

[мХДмЭінИђмЮР к∞ХмЪ∞лЮМ] нХЬнЩФм¶ЭкґМмЭі 5мЭЉ лМАмЪ∞м°∞мД†нХімЦСмЧР лМАнХі л≥імЬ† нИђмЮРмЭШк≤ђк≥Љ л™©нСЬм£Љк∞А 3лІМ1000мЫРмЭД мЬ†мІАнЦИлЛ§. м†ДмЭЉ мҐЕк∞АлКФ 2лІМ4700мЫРмЭілЛ§.

нХЬнЩФм¶ЭкґМмЭА лМАмЪ∞м°∞мД†нХімЦСмЭШ нХімЦС нФМлЮЬнКЄ лєДм§С м¶Эк∞АмЩА нЩШмЬ®нЪ®к≥Љл°Ь мЩЄнШХ к∞РмЖМлКФ м†ЬнХЬм†БмЭЉ к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§.

нХЬнЩФм¶ЭкґМ м†ХлПЩмЭµ мХ†лДРл¶ђмК§нКЄлКФ "мЮСлЕД м°∞мД†к≥Љ нХімЦСнФМлЮЬнКЄ лєДм§СмЭА 5.5:4.5мШАмІАлІМ мШђнХімЧРлКФ 3:7м†ХлПДл°Ь л∞ФлАФ к≤Г"мЭілЭЉл©∞ мЭіл•Љ к∞РмХИнХЬ мИШм£ЉмХ°мЭА м†ДлЕД лМАлєД 23% к∞РмЖМнХЬ мИШм§АмЭЄ 100мЦµ лЛђлЯђм†ХлПД лР† к≤Г"мЭілЭЉк≥† мШИмГБнЦИлЛ§. кЈЄлЯђлВШ "мШИмГБ м°∞мД†мЧЕмЭШ мШБмЧЕмЭімݵ땆мЭА 4%мЧР лґИк≥ЉнХШмІАлІМ лМАмЪ∞м°∞мД†нХімЦСмЭШ мШБмЧЕмЭімݵ땆мЭА 6%мЧР лЛђнХШлКФ к≤ГмЭД к∞РмХИнХШл©і мЛ§м†БмЭі мШИмГБл≥ілЛ§ мҐЛмЭД к∞АлК•мД±лПД мЮИлЛ§"к≥†лПД лНІлґЩмШАлЛ§.

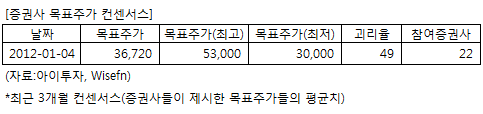

лМАмЪ∞м°∞мД†нХімЦСмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 22к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 4мЭЉ кЄ∞м§А 3лІМ6720мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 5лІМ3000мЫР, мµЬм†Ак∞АлКФ 3лІМмЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-мИШм£Љ к∞РмЖМл°Ь мЭЄнХЬ мЩЄнШХ к∞РмЖМлКФ лґИк∞АнФЉнХШлВШ кЈЄ кЈЬл™®лКФ м†ЬнХЬм†Б

нХЬнЩФм¶ЭкґМмЭА лМАмЪ∞м°∞мД†нХімЦСмЭШ нХімЦС нФМлЮЬнКЄ лєДм§С м¶Эк∞АмЩА нЩШмЬ®нЪ®к≥Љл°Ь мЩЄнШХ к∞РмЖМлКФ м†ЬнХЬм†БмЭЉ к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§.

нХЬнЩФм¶ЭкґМ м†ХлПЩмЭµ мХ†лДРл¶ђмК§нКЄлКФ "мЮСлЕД м°∞мД†к≥Љ нХімЦСнФМлЮЬнКЄ лєДм§СмЭА 5.5:4.5мШАмІАлІМ мШђнХімЧРлКФ 3:7м†ХлПДл°Ь л∞ФлАФ к≤Г"мЭілЭЉл©∞ мЭіл•Љ к∞РмХИнХЬ мИШм£ЉмХ°мЭА м†ДлЕД лМАлєД 23% к∞РмЖМнХЬ мИШм§АмЭЄ 100мЦµ лЛђлЯђм†ХлПД лР† к≤Г"мЭілЭЉк≥† мШИмГБнЦИлЛ§. кЈЄлЯђлВШ "мШИмГБ м°∞мД†мЧЕмЭШ мШБмЧЕмЭімݵ땆мЭА 4%мЧР лґИк≥ЉнХШмІАлІМ лМАмЪ∞м°∞мД†нХімЦСмЭШ мШБмЧЕмЭімݵ땆мЭА 6%мЧР лЛђнХШлКФ к≤ГмЭД к∞РмХИнХШл©і мЛ§м†БмЭі мШИмГБл≥ілЛ§ мҐЛмЭД к∞АлК•мД±лПД мЮИлЛ§"к≥†лПД лНІлґЩмШАлЛ§.

лМАмЪ∞м°∞мД†нХімЦСмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 22к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 4мЭЉ кЄ∞м§А 3лІМ6720мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 5лІМ3000мЫР, мµЬм†Ак∞АлКФ 3лІМмЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-мИШм£Љ к∞РмЖМл°Ь мЭЄнХЬ мЩЄнШХ к∞РмЖМлКФ лґИк∞АнФЉнХШлВШ кЈЄ кЈЬл™®лКФ м†ЬнХЬм†Б

[лМАмЪ∞м°∞мД†нХімЦС] кЄ∞мЧЕм†Хл≥і

| кЄ∞мЧЕк∞ЬмЪФ | мҐЕнХ© м°∞мД†¬ЈнХімЦС м†ДлђЄнЪМмВђ |

|---|---|

| мВђмЧЕнЩШк≤љ | міИк≥Љ к≥µкЄЙ, мЫРк∞А мГБмКємЬЉл°Ь м°∞мД† лґАлђЄмЭА мֳ놧мЫАмЭД к≤™к≥† мЮИмЭМ. нХімЦСнФМлЮЬнКЄлКФ мЛђнХі мЬ†м†Д к∞Ьл∞ЬмЭі нЩЬл∞ЬнХ† к≤ГмЬЉл°Ь м†ДлІЭ |

| к≤љкЄ∞л≥АлПЩ | к≤љкЄ∞мЧР лѓЉк∞РнХЬ мВ∞мЧЕмЬЉл°Ь м°∞мД† лґАлђЄмЭА мДЄк≥Д лђЉлПЩлЯЙ л∞П мД†л∞Х нХім≤ім£ЉкЄ∞, нХімЦСнФМлЮЬнКЄ лґАлђЄмЭА нХімЪі, мЬ†к∞А, к±імД§к≤љкЄ∞ мШБнЦ•мЭД л∞ЫмЭМ |

| мЛ§м†Бл≥АмИШ | нЫДнМРк∞Ак≤© мЭЄмГБмЛЬ мИШмЭµмД± мХЕнЩФ(м°∞мД†), нХімЪімЧЕ нШЄм†ДмЛЬ мИШнШЬ, нЩШмЬ®¬ЈмЬ†к∞А нХШлЭљмЛЬ мИШнШЬ(нХімЦСнФМлЮЬнКЄ) |

| мЛ†кЈЬмВђмЧЕ | м°∞мД†нХімЦСмЪ© л°ЬліЗ/мЮРлПЩнЩФмЮ•лєД к∞Ьл∞Ь, мЛ†мЮђмГЭмЧРлДИмІА/мЛђнХім†А м†ЬнТИкЄ∞мИ† к∞Ьл∞Ь, нТН놕л∞Ьм†ДкЄ∞ мЧ∞кµђ¬Јк∞Ьл∞Ь л∞П мВђмЧЕнЩФ |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[лМАмЪ∞м°∞мД†нХімЦС] мЛ§м†Б л∞П м£ЉмЪФ нИђмЮР мІАнСЬ

(лЛ®мЬД: мЦµмЫР)

| мЖРмЭµк≥ДмВ∞мДЬ | 2011.9мЫФ | 2010.12мЫФ | 2009.12мЫФ | 2008.12мЫФ |

|---|---|---|---|---|

| лІ§мґЬмХ° | 90,686 | 120,745 | 124,425 | 110,746 |

| мШБмЧЕмЭімЭµ(л≥ік≥†мДЬ) | 9,535 | 10,111 | 6,845 | 10,316 |

| мШБмЧЕмЭімݵ땆(%) | 10.5% | 8.4% | 5.5% | 9.3% |

| мШБмЧЕмЭімЭµ(K-GAAP) | 8,512 | 10,111 | 6,845 | 10,316 |

| мШБмЧЕмЭімݵ땆(%) | 9.4% | 8.4% | 5.5% | 9.3% |

| мИЬмЭімЭµ(мІАл∞∞) | 6,769 | 7,801 | 5,775 | 4,017 |

| мИЬмЭімݵ땆(%) | 7.5% | 6.5% | 4.6% | 3.6% |

| м£ЉмЪФнИђмЮРмІАнСЬ | |

|---|---|

| мЭімЛЬк∞Б PER | 5.19 |

| мЭімЛЬк∞Б PBR | 1.05 |

| мЭімЛЬк∞Б ROE | 20.27% |

| 5лЕДнПЙкЈ† PER | 14.52 |

| 5лЕДнПЙкЈ† PBR | 2.70 |

| 5лЕДнПЙкЈ† ROE | 19.99% |

(мЮРл£М : K-IFRS к∞Ьл≥Д мЮђлђім†ЬнСЬ кЄ∞м§А)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.