아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[미니분석]삼륭물산,50년만의 신사업 진출···왜?

[아이투자 이래학] 우유팩 전문 제조 회사인 삼륭물산이 플라스틱 용기 사업에 도전한다. 삼륭물산4,000원, 0원, 0%은 지난 달 22일 플라스틱 위생용기 업체 이생테크노팩 지분 100%를 인수한다고 공시했다. 인수금액은 360억원이며 2010년 말 자기자본 대비 93.83%에 해당하는 금액으로 인수목적은 사업다각화다.

◆ 우유팩 사업 포화, 플라스틱 용기 사업으로 돌파구

삼륭물산이 신사업에 진출한 것은 이례적이다. 1960년 창립 이래 우유용기 사업만을 고집했기 때문이다. 삼륭물산은 우유팩이라 불리는 카톤팩 제조회사다. 매출액의 91%가 단일 사업부문에서 나온다. 카톤팩 수요는 우유소비량과 밀접한 관계가 있다. 카톤팩 산업은 경기 변동에 둔감해 안정적이지만 시장 규모가 한정돼 있어 향후 성장성은 낮은 편이다.

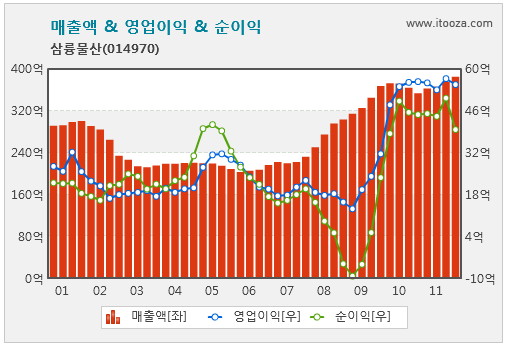

최근 삼륭물산의 매출액 성장세는 둔화되고 있다. 성장기인 2007부터 2009년까지 삼륭물산의 매출액은 50% 증가했다. 반면 2011년 3분기 연환산 매출액은 2년 전에 비해 3% 증가했을 뿐이다. 카톤팩 시장 성장이 둔화되고 있는 것이다. 이에 따라 삼륭물산은 새로운 성장 동력의 일환으로 이생테크노팩을 인수, 플라스틱 용기 산업으로 사업다각화를 결정한 것이다.

[그림]삼륭물산 매출액, 영업이익, 순이익 10년 추이

(자료: 아이투자)

◆ '햇반' 플라스틱 용기 제작 전문회사 이생테크노팩

이생테크노팩은 플라스틱 포장용기 전문 업체다. 주요 제품은 플라스틱 포장재로 컵커피, 무균밥 용기 등이 있다. 매일유업의 ‘카페라떼’ 용기, CJ제일제당의 '햇반‘ 용기가 이에 해당한다. 플라스틱 포장재 산업은 소비수준 증가에 따른 포장 수요 증가, 1인 가구 및 맞벌이 가구 증가로 꾸준히 성장할 것으로 예상된다.

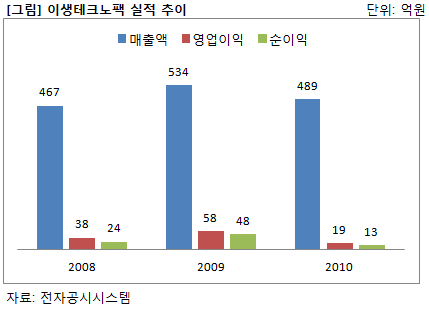

이생테크노팩의 2010년 매출액은 489억원으로 2009년 대비 8% 감소했다. 영업이익은 67% 감소한 19억원을 거뒀다. 영업이익이 크게 감소한 이유는 플라스틱의 원재료인 폴리프로필렌(PP) 가격 상승으로 마진이 악화됐기 때문이다. 그러나 PP 가격은 지난해 하반기부터 안정세를 찾아가고 있다. 또한 제품가격 인상이 계획돼 있어 수익성 회복이 기대된다.

◆ 알짜 사업은 ‘의료포장재’

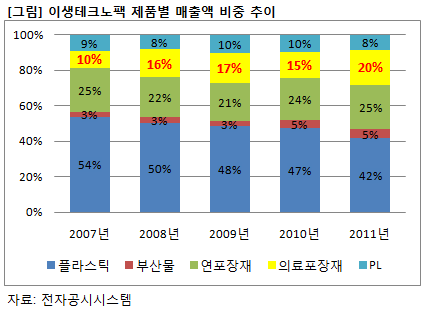

의료포장재 부문은 이생테크노팩의 성장 동력이다. 2007년 35억원이었던 의료포장재 매출액은 2011년 10월 연환산 기준 91억원까지 늘었다. 이로 인해 매출액에서 차지하는 비중도 10%에서 20%로 두 배 증가했다.

의료포장재 부문이 빠르게 성장하는 이유는 중국 시장 수요 덕분이다. 중국은 세계 수액백(의료포장재) 시장의 33%를 차지하고 있다. 이생테크노팩은 국내 최초로 친환경제품인 Non-PVC film을 개발하여 FDA, USP, SFDA, JP로부터 국제인증을 받았다. 이에 따라 중국메이저 제약사들의 러브콜을 받고 있다. 이생테크노팩의 이 분야 중국 시장점유율은 10%다.

중국발 수요 증가로 이생테크노팩은 올해 수액백 생산시설을 늘릴 계획이다. 설비투자 예정금액은 43억원이며, 이로 인해 수액백 생산능력은 120%까지 확대될 예정이다.

[그림] 중국 Non-PVC백 성장 추이

자료: 전자공시시스템

◆ 이생테크노팩 인수, 자금 부담은 없나?

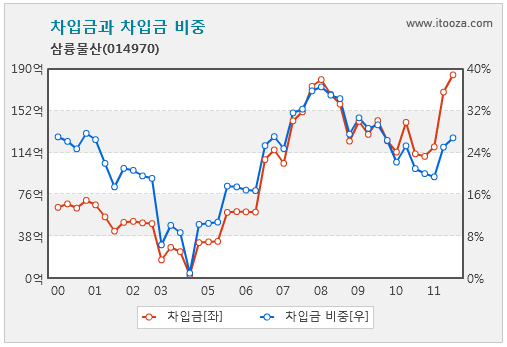

삼륭물산은 이생테크노팩을 인수하기 위해 일정 부분 자금조달이 불가피할 것으로 보인다. 이생테크노팩 인수 금액은 360억원인 반면 삼륭물산이 보유한 현금성자산(현금 및 단기금융자산 합계)은 191억원에 불과하다. 인수에 필요한 추가자금은 170억원 이다.

따라서 삼륭물산은 차입 등을 통해 인수 자금을 조달할 것으로 예상된다. 차입금을 통해 자금을 조달할 경우 삼륭물산의 차입금은 기존 185억원에 추가 소요 자금 170억원을 합쳐 365억원으로 늘어난다. 이 경우 이자비용은 연간 10억원에서 20억원으로 두 배로 늘어 나고, 총 자산에서 차지하는 차입금 비중은 40%를 넘게 된다.

그러나 삼륭물산의 연간 영업이익 60억원을 감안하면 이자비용 20억원은 감당할 만한 수준으로 보인다. 결국 이생테크노팩의 사업 성공 여부에 삼륭물산의 미래가 달려 있는 셈이다.

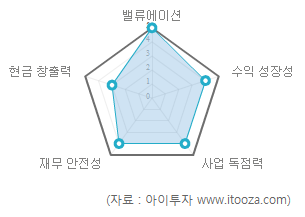

◆ X-Ray 분석 - 매수검토 가능 아이투자에서 자체개발한 X-Ray 분석에 따르면 삼륭물산의 투자 매력도 종합 점수는 25점 만점에 20점을 기록해 전체 상장기업 중 69위로 상위 3%에 랭크됐다.

아이투자에서 자체개발한 X-Ray 분석에 따르면 삼륭물산의 투자 매력도 종합 점수는 25점 만점에 20점을 기록해 전체 상장기업 중 69위로 상위 3%에 랭크됐다.

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 높아 안전한 편이다. 또한 소비자 독점력이 높아 경기 변동에 관계 없이 현재의 수익성을 유지할 가능성이 높다.

현재 주가는 적정주가 대비 50% 정도 싸게 거래되고 있다. X-Ray 종합 점수를 반영한 투자의견은 매수검토 가능한 상황이다.

[삼륭물산] 기업정보

| 기업개요 | 우유팩 제조 업체 (시장점유율 27%, 3위) |

|---|---|

| 사업환경 | 우유팩(카톤팩) 산업은 국내 우유시장에 연동해 움직임 |

| 경기변동 | 환율, 원자재 가격, 국제 유가에 영향을 받음 |

| 실적변수 | 환율 하락시 영업 외 수익 발생, 유가 하락시 수혜, 유제품 판매량 증가시 수혜 |

| 신규사업 | 플라스틱 용기 사업 진출(이생테크노팩 지분 100% 인수) |

(자료 : 아이투자 www.itooza.com)

[삼륭물산] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 287 | 363 | 373 | 314 |

| 영업이익(보고서) | 41 | 55 | 48 | 13 |

| 영업이익률(%) | 14.3% | 15.2% | 12.9% | 4.1% |

| 영업이익(K-GAAP) | 40 | 55 | 48 | 13 |

| 영업이익률(%) | 13.9% | 15.2% | 12.9% | 4.1% |

| 순이익(지배) | 30 | 45 | 38 | -9 |

| 순이익률(%) | 10.5% | 12.4% | 10.2% | -2.9% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 7.00 |

| 이시각 PBR | 0.62 |

| 이시각 ROE | 8.92% |

| 5년평균 PER | 15.21 |

| 5년평균 PBR | 0.82 |

| 5년평균 ROE | 6.65% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.