мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

нШДлМАнХімГБ, л™©нСЬк∞А 4лІМ5000мЫР мЬ†мІА...'мЪ∞мИШнХЬ мШБмЧЕ놕 мЮЕм¶Э'

[мХДмЭінИђмЮР к∞ХмЪ∞лЮМ] HMCнИђмЮРм¶ЭкґМмЭі 2мЭЉ нШДлМАнХімГБ33,000мЫР, вЦЉ-650мЫР, -1.93%мЧР лМАнХі лІ§мИШ нИђмЮРмЭШк≤ђк≥Љ л™©нСЬм£Љк∞А 4лІМ5000мЫРмЭД мЬ†мІАнЦИлЛ§. м†ДмЭЉ мҐЕк∞АлКФ 3лІМ4500мЫРмЭілЛ§.

нШДлМАнХімГБмЭШ 11мЫФ лЛєкЄ∞мИЬмЭімЭµмЭА м†ДлЕДлПЩкЄ∞лМАлєД 175.2% м¶Эк∞АнХЬ 328мЦµмЫРмЭД кЄ∞л°ЭнХі HMCнИђмЮРм¶ЭкґМмЭШ мШИмГБмєШмЧР лґАнХ©нЦИлЛ§. кЈЄлУ§мЭА нШДлМАнХімГБмЭШ мЛ§м†БмЭі 12мЫФмЧРлКФ лґАмІДнХЬ л™®мКµмЭі мШИмГБлРШмІАлІМ мЮ•кЄ∞м†БмЬЉл°ЬлКФ м†ДлІЭмЭі л∞ЭлЛ§к≥† лґДмДЭнЦИлЛ§.

HMCнИђмЮРм¶ЭкґМ л∞ХмЬ§мШБ мХ†лДРл¶ђмК§нКЄлКФ "к≤љмЯБ мЖРнХіл≥інЧШмВђ м§С мЬ†мЭЉнХШк≤М мЧ∞міИмЧР м†ЬмЛЬнХЬ мЛ†кЈЬ мЮ•кЄ∞ к≥ДмХљ л™©нСЬмХ°мЭД лЛђмД±нХШмЧђ мЪ∞мИШнХЬ мШБмЧЕ놕мЭД мЮЕм¶ЭнЦИлЛ§"л©∞ л≥імЮ•мД±л≥інЧШ лєДм§СлПД мІАмЖНм†БмЬЉл°Ь 50%л•Љ мГБнЪМнХШк≥† мЮИмЦі л©Фл¶ђмЄ†нЩФмЮђл•Љ м†ЬмЩЄнХШк≥†лКФ мЖРл≥імВђ м§С к∞АмЮ• мЦСнШЄнХЬ мГБнГЬ"лЭЉк≥† мД§л™ЕнЦИлЛ§.

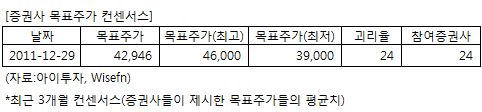

нШДлМАнХімГБмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 24к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 29мЭЉ кЄ∞м§А 4лІМ2946мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 4лІМ6000мЫР, мµЬм†Ак∞АлКФ 3лІМ9000мЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-к≤љмЯБмВђ лМАлєД мЪ∞мИШнХЬ мШБмЧЕ놕

нШДлМАнХімГБмЭШ 11мЫФ лЛєкЄ∞мИЬмЭімЭµмЭА м†ДлЕДлПЩкЄ∞лМАлєД 175.2% м¶Эк∞АнХЬ 328мЦµмЫРмЭД кЄ∞л°ЭнХі HMCнИђмЮРм¶ЭкґМмЭШ мШИмГБмєШмЧР лґАнХ©нЦИлЛ§. кЈЄлУ§мЭА нШДлМАнХімГБмЭШ мЛ§м†БмЭі 12мЫФмЧРлКФ лґАмІДнХЬ л™®мКµмЭі мШИмГБлРШмІАлІМ мЮ•кЄ∞м†БмЬЉл°ЬлКФ м†ДлІЭмЭі л∞ЭлЛ§к≥† лґДмДЭнЦИлЛ§.

HMCнИђмЮРм¶ЭкґМ л∞ХмЬ§мШБ мХ†лДРл¶ђмК§нКЄлКФ "к≤љмЯБ мЖРнХіл≥інЧШмВђ м§С мЬ†мЭЉнХШк≤М мЧ∞міИмЧР м†ЬмЛЬнХЬ мЛ†кЈЬ мЮ•кЄ∞ к≥ДмХљ л™©нСЬмХ°мЭД лЛђмД±нХШмЧђ мЪ∞мИШнХЬ мШБмЧЕ놕мЭД мЮЕм¶ЭнЦИлЛ§"л©∞ л≥імЮ•мД±л≥інЧШ лєДм§СлПД мІАмЖНм†БмЬЉл°Ь 50%л•Љ мГБнЪМнХШк≥† мЮИмЦі л©Фл¶ђмЄ†нЩФмЮђл•Љ м†ЬмЩЄнХШк≥†лКФ мЖРл≥імВђ м§С к∞АмЮ• мЦСнШЄнХЬ мГБнГЬ"лЭЉк≥† мД§л™ЕнЦИлЛ§.

нШДлМАнХімГБмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 24к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 29мЭЉ кЄ∞м§А 4лІМ2946мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 4лІМ6000мЫР, мµЬм†Ак∞АлКФ 3лІМ9000мЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-к≤љмЯБмВђ лМАлєД мЪ∞мИШнХЬ мШБмЧЕ놕

[нШДлМАнХімГБ] кЄ∞мЧЕм†Хл≥і

| кЄ∞мЧЕк∞ЬмЪФ | 2мЬДкґМмЭШ кµ≠лВі лМАнШХ мЖРнХіл≥інЧШмВђ |

|---|---|

| мВђмЧЕнЩШк≤љ | л¶ђмК§нБђ л≥імЮ• нХДмЪФмД±мЧР лМАнХЬ мЭЄмЛЭмЭі к∞ХнЩФлР®мЧР лФ∞лЭЉ мЮ•кЄ∞л≥інЧШмЭД м§СмЛђмЬЉл°Ь мД±мЮ•мЭД мІАмЖНнХШлКФ мґФмДЄ |

| к≤љкЄ∞л≥АлПЩ | к≤љкЄ∞ л≥АлПЩмЧР лСФк∞РнХ® |

| мЛ§м†Бл≥АмИШ | л≥інЧШ к∞АмЮЕмЮР м¶Эк∞АмЛЬ мИШнШЬ, мЖРнХімЬ® нХШлЭљмЛЬ мИШнШЬ, лПЩм†ИкЄ∞¬ЈмЮРмЧ∞мЮђнХі л∞ЬмГЭмЛЬ мЛ§м†Б мХЕнЩФ, кЄИмЬµ мЛЬмЮ• мХИм†ХмЛЬ мИШнШЬ |

| мЛ†кЈЬмВђмЧЕ | нХілЛємВђнХ≠ мЧЖмЭМ |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.