아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

한솔제지, 목표가 9000원... '한솔개발 유상증자 부담'

[아이투자 강우람] 우리투자증권이 28일 한솔제지9,480원, ▼-20원, -0.21%에 대해 보유 투자의견과 목표주가 9000원을 유지했다. 전일 종가는 8440원이다.

한솔제지는 인쇄용지, 골판지 등 각종 종이류를 생산하는 국내 1위 제지업체다.

우리투자증권은 한솔제지가 한솔개발의 유상증자에 참여할 가능성이 높아 재무상태가 악화될 것이라고 지적했다. 그러나 판가 상승 및 투입펄프가격 하락으로 향후 실적은 개선될 것이라고 분석햇다.

유진투자증권 윤호진 애널리스트는 "한솔제지의 한솔개발 유상증자 참여 금액은 200억원으로 추정된다"며 "이로 인해 연 10억원의 이자비용 증가가 발생할 것"이라고 설명했다. 그러나 "종이 가격의 상승은 유상증자로 인한 재무적 부담을 다소 덜어줄 것"이라며 "특히 15%의 마진율을 유지하고 있는 특수지 생산 라인 증설 계획은 향후 실적 개선의 원동력이 될 것"이라는 긍정적인 의견도 덧붙였다.

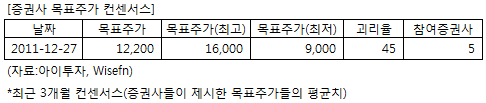

한솔제지에 투자의견을 제시한 5개 증권사의 최근 3개월 목표주가 컨센서스는 지난 27일 기준 1만2200원이다. 최고가는 1만6000원, 최저가는 9000원이다.

[투자포인트]

-한솔개발 유상증자로 재무적 부담 증가

한솔제지는 인쇄용지, 골판지 등 각종 종이류를 생산하는 국내 1위 제지업체다.

우리투자증권은 한솔제지가 한솔개발의 유상증자에 참여할 가능성이 높아 재무상태가 악화될 것이라고 지적했다. 그러나 판가 상승 및 투입펄프가격 하락으로 향후 실적은 개선될 것이라고 분석햇다.

유진투자증권 윤호진 애널리스트는 "한솔제지의 한솔개발 유상증자 참여 금액은 200억원으로 추정된다"며 "이로 인해 연 10억원의 이자비용 증가가 발생할 것"이라고 설명했다. 그러나 "종이 가격의 상승은 유상증자로 인한 재무적 부담을 다소 덜어줄 것"이라며 "특히 15%의 마진율을 유지하고 있는 특수지 생산 라인 증설 계획은 향후 실적 개선의 원동력이 될 것"이라는 긍정적인 의견도 덧붙였다.

한솔제지에 투자의견을 제시한 5개 증권사의 최근 3개월 목표주가 컨센서스는 지난 27일 기준 1만2200원이다. 최고가는 1만6000원, 최저가는 9000원이다.

[투자포인트]

-한솔개발 유상증자로 재무적 부담 증가

[한솔제지] 기업정보

| 기업개요 | 국내 1위 제지업체. 인쇄용지, 백판지에서 골판지로 사업영역 확대 중 |

|---|---|

| 사업환경 | 제지업계의 설비투자에 비해 수요는 미진. 향후 10년 국내총생산(GDP)와 유사한 성장률 예상 |

| 경기변동 | 종이류는 전반적으로 경기의 영향을 덜 탐 |

| 실적변수 | 인쇄지는 국제 펄프 가격, 백·골판지는 국내 고지 가격이 생산비 결정 |

| 신규사업 | 진행 중인 신규사업 없음 |

(자료 : 아이투자 www.itooza.com)

[한솔제지] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 11,380 | 15,602 | 13,679 | 13,360 |

| 영업이익(보고서) | 655 | 1,216 | 1,373 | 924 |

| 영업이익률(%) | 5.8% | 7.8% | 10% | 6.9% |

| 영업이익(K-GAAP) | 694 | 1,216 | 1,373 | 924 |

| 영업이익률(%) | 6.1% | 7.8% | 10% | 6.9% |

| 순이익(지배) | 246 | 289 | 451 | 28 |

| 순이익률(%) | 2.2% | 1.9% | 3.3% | 0.2% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | N/A |

| 이시각 PBR | 0.47 |

| 이시각 ROE | -1.82% |

| 5년평균 PER | 108.30 |

| 5년평균 PBR | 0.77 |

| 5년평균 ROE | -1.48% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.