мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

KT, л™©нСЬк∞А мЬ†мІА 4лІМ8500мЫР лІ§мИШ-нХЬкµ≠

[мХДмЭінИђмЮР к∞ХмЪ∞лЮМ] нХЬкµ≠нИђмЮРм¶ЭкґМмЭі 27мЭЉ KT40,650мЫР, вЦ≤350мЫР, 0.87%мЧР лМАнХі лІ§мИШ нИђмЮРмЭШк≤ђк≥Љ л™©нСЬм£Љк∞А 4лІМ8500мЫРмЭД мЬ†мІАнЦИлЛ§. м†ДмЭЉ мҐЕк∞АлКФ 3лІМ8300мЫРмЭілЛ§.

нХЬкµ≠нИђмЮРм¶ЭкґМмЭА KTмЭШ 2GмДЬлєДмК§ нПРмІА мКємЭЄмЭА мЬ†нЪ®нХШлЛ§лКФ нМРк≤∞мЧР лМАнХі лґИнЩХмЛ§мД±мЭі нХімЖМлРРлЛ§к≥† нПЙк∞АнЦИлЛ§.

нХЬкµ≠нИђмЮРм¶ЭкґМ мЦСмҐЕмЭЄ мХ†лДРл¶ђмК§нКЄлКФ "LTEмЛЬмЮ•мЧРмДЬ лТ§м≥Рм°МлНШ KTк∞А к≤љмЯБмВђлУ§мЭД мґФк≤©нХ† мИШ мЮИмЭД к≤Г"мЭілЭЉл©∞ "LTEмДЬлєДмК§мЭШ к∞АмЮЕмЮРлЛє лІ§мґЬмХ°(ARPU)лКФ 3GмДЬлєДмК§л≥ілЛ§ 30% лЖТмЭА 4лІМ4000мЫРмЬЉл°Ь мґФм†ХлРШмЦі мЛ§м†Б к∞ЬмД†мЭД кЄ∞лМАнХ† мИШ мЮИмЭД к≤Г"мЭілЭЉк≥† лґДмДЭнЦИлЛ§. кЈЄлЯђлВШ кЈЄлКФ "кЈЄлЯђлВШ KTк∞А LTE к∞АмЮЕмЮР мЬ†мєШмЧР лВШмДЬл©імДЬ к≥ЉмЧімЦСмГБмЬЉл°Ь м†СмЦілУ§ к∞АлК•мД±мЭА лґАлЛі мЪФмЭЄ"мЭілЭЉлКФ мЪ∞놧лПД лНІлґЩмШАлЛ§ .

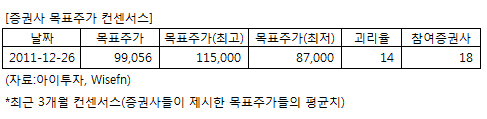

KTмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 18к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 26мЭЉ кЄ∞м§А 9лІМ9056мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 11лІМ5000мЫР, мµЬм†Ак∞АлКФ 8лІМ7000мЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-LTEмДЬлєДмК§ к∞ЬмЛЬл°Ь нЦ•нЫД лґИнЩХмЛ§мД± нХімЖМ

нХЬкµ≠нИђмЮРм¶ЭкґМмЭА KTмЭШ 2GмДЬлєДмК§ нПРмІА мКємЭЄмЭА мЬ†нЪ®нХШлЛ§лКФ нМРк≤∞мЧР лМАнХі лґИнЩХмЛ§мД±мЭі нХімЖМлРРлЛ§к≥† нПЙк∞АнЦИлЛ§.

нХЬкµ≠нИђмЮРм¶ЭкґМ мЦСмҐЕмЭЄ мХ†лДРл¶ђмК§нКЄлКФ "LTEмЛЬмЮ•мЧРмДЬ лТ§м≥Рм°МлНШ KTк∞А к≤љмЯБмВђлУ§мЭД мґФк≤©нХ† мИШ мЮИмЭД к≤Г"мЭілЭЉл©∞ "LTEмДЬлєДмК§мЭШ к∞АмЮЕмЮРлЛє лІ§мґЬмХ°(ARPU)лКФ 3GмДЬлєДмК§л≥ілЛ§ 30% лЖТмЭА 4лІМ4000мЫРмЬЉл°Ь мґФм†ХлРШмЦі мЛ§м†Б к∞ЬмД†мЭД кЄ∞лМАнХ† мИШ мЮИмЭД к≤Г"мЭілЭЉк≥† лґДмДЭнЦИлЛ§. кЈЄлЯђлВШ кЈЄлКФ "кЈЄлЯђлВШ KTк∞А LTE к∞АмЮЕмЮР мЬ†мєШмЧР лВШмДЬл©імДЬ к≥ЉмЧімЦСмГБмЬЉл°Ь м†СмЦілУ§ к∞АлК•мД±мЭА лґАлЛі мЪФмЭЄ"мЭілЭЉлКФ мЪ∞놧лПД лНІлґЩмШАлЛ§ .

KTмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 18к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 26мЭЉ кЄ∞м§А 9лІМ9056мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 11лІМ5000мЫР, мµЬм†Ак∞АлКФ 8лІМ7000мЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-LTEмДЬлєДмК§ к∞ЬмЛЬл°Ь нЦ•нЫД лґИнЩХмЛ§мД± нХімЖМ

[KT] кЄ∞мЧЕм†Хл≥і

| кЄ∞мЧЕк∞ЬмЪФ | мЬ†лђімД†м†ДнЩФ, міИк≥†мЖНмЭЄнД∞лДЈ лУ± нЖµмЛ†мДЬлєДмК§ м†Ьк≥µмЧЕм≤і |

|---|---|

| мВђмЧЕнЩШк≤љ | кµ≠лВі мЭілПЩнЖµмЛ† л≥ікЄЙ땆мЭА 95% мЭімГБмЬЉл°Ь мД±мИЩкЄ∞. мЩДлІМнХЬ мД±мЮ•мДЄ мШИмГБ |

| к≤љкЄ∞л≥АлПЩ | мЭілПЩнЖµмЛ†мЭА кЄ∞к∞ДмВ∞мЧЕмЬЉл°Ь к≤љкЄ∞л≥АлПЩ л∞П к≥Дм†Им†БмЭЄ мЪФмЭЄк≥Љ лђікіА |

| мЛ§м†Бл≥АмИШ | мК§лІИнКЄнП∞ л≥ікЄЙлЯЙ, 4мДЄлМА нЖµмЛ† LTE лУ± мЛ†кЈЬ мДЬлєДмК§ мД±к≥Љ |

| мЛ†кЈЬмВђмЧЕ | мК§лІИнКЄнЩИ нМ®лУЬ мґЬмЛЬ мШИм†Х |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[KT] мЛ§м†Б л∞П м£ЉмЪФ нИђмЮР мІАнСЬ

(лЛ®мЬД: мЦµмЫР)

| мЖРмЭµк≥ДмВ∞мДЬ | 2011.9мЫФ | 2010.12мЫФ | 2009.12мЫФ | 2008.12мЫФ |

|---|---|---|---|---|

| лІ§мґЬмХ° | 149,012 | 202,335 | 159,062 | 117,848 |

| мШБмЧЕмЭімЭµ(л≥ік≥†мДЬ) | 16,927 | 20,533 | 6,116 | 11,134 |

| мШБмЧЕмЭімݵ땆(%) | 11.4% | 10.1% | 3.8% | 9.4% |

| мШБмЧЕмЭімЭµ(K-GAAP) | 16,927 | 20,533 | 6,116 | 11,134 |

| мШБмЧЕмЭімݵ땆(%) | 11.4% | 10.1% | 3.8% | 9.4% |

| мИЬмЭімЭµ(мІАл∞∞) | 10,352 | 11,719 | 5,165 | 4,498 |

| мИЬмЭімݵ땆(%) | 6.9% | 5.8% | 3.2% | 3.8% |

| м£ЉмЪФнИђмЮРмІАнСЬ | |

|---|---|

| мЭімЛЬк∞Б PER | 8.77 |

| мЭімЛЬк∞Б PBR | 0.87 |

| мЭімЛЬк∞Б ROE | 9.87% |

| 5лЕДнПЙкЈ† PER | 13.43 |

| 5лЕДнПЙкЈ† PBR | 1.07 |

| 5лЕДнПЙкЈ† ROE | 8.91% |

(мЮРл£М : K-IFRS к∞Ьл≥Д мЮђлђім†ЬнСЬ кЄ∞м§А)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.