мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

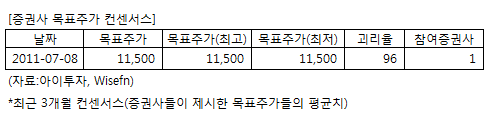

нФМл†ЙмК§мїі, л™©нСЬк∞А мГБнЦ• 1лІМ2400мЫР лІ§мИШ-нХЬмЦС

[мХДмЭінИђмЮР к∞ХмЪ∞лЮМ] нХЬмЦСм¶ЭкґМмЭі 26мЭЉ нФМл†ЙмК§мїімЧР лМАнХі лІ§мИШ нИђмЮРмЭШк≤ђмЭД мЬ†мІАнХШк≥† л™©нСЬм£Љк∞Ал•Љ мҐЕм†Д 9800мЫРмЧРмДЬ 1лІМ2400мЫРмЬЉл°Ь мГБнЦ•нЦИлЛ§. м†ДмЭЉ мҐЕк∞АлКФ 9800мЫРмЭілЛ§.

нФМл†ЙмК§мїімЭА к∞Ам†ДкЄ∞кЄ∞лВШ ITм†ЬнТИмЭШ м§СмЪФ лґАнТИмЭЄ мЧ∞мД±мЭЄмЗДнЪМл°ЬкЄ∞нМР(FPCB)мЭД мГЭмВ∞нХШлКФ мЧЕм≤ілЛ§.

нХЬмЦСм¶ЭкґМмЭА нФМл†ЙмК§мїімЭі кµ≠лВі мК§лІИнКЄнП∞, нГЬлЄФл¶њPC мГЭмВ∞лЯЙмЭШ м¶Эк∞АмЧР нЮШмЮЕмЦі мК§лІИнКЄ лФФл∞ФмЭімК§ лґАлђЄк≥ЉмЭШ лПЩл∞Ш мД±мЮ•мЭі к∞АлК•нХ† к≤ГмЬЉл°Ь лВілЛ§лі§лЛ§. м§Скµ≠к≥Љ л≤†нКЄлВ® нШДмІАл≤ХмЭЄмЭШ мШБмЧЕмЛ§м†БлПД к∞ЬмД†лРШк≥† мЮИмЦі лВілЕДмЧРлПД нШЄмЛ§м†БмЭі к∞АлК•нХ† к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-мК§лІИнКЄ лФФл∞ФмЭімК§ мЛЬмЮ• мД±мЮ•мЭШ мИШнШЬм£Љ

нФМл†ЙмК§мїімЭА к∞Ам†ДкЄ∞кЄ∞лВШ ITм†ЬнТИмЭШ м§СмЪФ лґАнТИмЭЄ мЧ∞мД±мЭЄмЗДнЪМл°ЬкЄ∞нМР(FPCB)мЭД мГЭмВ∞нХШлКФ мЧЕм≤ілЛ§.

нХЬмЦСм¶ЭкґМмЭА нФМл†ЙмК§мїімЭі кµ≠лВі мК§лІИнКЄнП∞, нГЬлЄФл¶њPC мГЭмВ∞лЯЙмЭШ м¶Эк∞АмЧР нЮШмЮЕмЦі мК§лІИнКЄ лФФл∞ФмЭімК§ лґАлђЄк≥ЉмЭШ лПЩл∞Ш мД±мЮ•мЭі к∞АлК•нХ† к≤ГмЬЉл°Ь лВілЛ§лі§лЛ§. м§Скµ≠к≥Љ л≤†нКЄлВ® нШДмІАл≤ХмЭЄмЭШ мШБмЧЕмЛ§м†БлПД к∞ЬмД†лРШк≥† мЮИмЦі лВілЕДмЧРлПД нШЄмЛ§м†БмЭі к∞АлК•нХ† к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-мК§лІИнКЄ лФФл∞ФмЭімК§ мЛЬмЮ• мД±мЮ•мЭШ мИШнШЬм£Љ

[нФМл†ЙмК§мїі ] кЄ∞мЧЕм†Хл≥і

| кЄ∞мЧЕк∞ЬмЪФ | м†ДмЮРм†ЬнТИмЭШ нХДмИШлґАнТИмЭЄ мЧ∞мД±мЭЄмЗДнЪМл°ЬкЄ∞нМР(FPCB) м†Ьм°∞мЧЕм≤і |

|---|---|

| мВђмЧЕнЩШк≤љ | мК§лІИнКЄнП∞, нГЬлЄФл¶њPC лУ± мК§лІИнКЄ лФФл∞ФмЭімК§ кЄЙмД±мЮ•мЬЉл°Ь мИШмЪФ кЄЙм¶Э. л≤†нКЄлВ® нШДмІАмГЭмВ∞ мґФмІД |

| к≤љкЄ∞л≥АлПЩ | м†Дл∞©мВ∞мЧЕмЭЄ ITк∞Ам†ДмЧЕм≤ілКФ мЭЉл∞Шм†БмЬЉл°Ь к≤љкЄ∞мЧР лІ§мЪ∞ лѓЉк∞Р |

| мЛ§м†Бл≥АмИШ | м£Љл†• к≥†к∞ЭмВђмЭЄ мВЉмД±м†ДмЮР, LGм†ДмЮРмЭШ мК§лІИнКЄнП∞ мґЬнХШлЯЙ/ мГЭмВ∞к≥ДнЪН. мЭілУ§мЭШ лВ©нТИлЛ®к∞А м±Ем†Х |

| мЛ†кЈЬмВђмЧЕ | мІДнЦЙ м§СмЭЄ мЛ†кЈЬмВђмЧЕ мЧЖмЭМ |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[нФМл†ЙмК§мїі ] мЛ§м†Б л∞П м£ЉмЪФ нИђмЮР мІАнСЬ

(лЛ®мЬД: мЦµмЫР)

| мЖРмЭµк≥ДмВ∞мДЬ | 2011.9мЫФ | 2010.12мЫФ | 2009.12мЫФ | 2008.12мЫФ |

|---|---|---|---|---|

| лІ§мґЬмХ° | 1,191 | 1,544 | 1,345 | 134 |

| мШБмЧЕмЭімЭµ(л≥ік≥†мДЬ) | 71 | 132 | 122 | -14 |

| мШБмЧЕмЭімݵ땆(%) | 6% | 8.5% | 9.1% | -10.4% |

| мШБмЧЕмЭімЭµ(K-GAAP) | 71 | 132 | 122 | -14 |

| мШБмЧЕмЭімݵ땆(%) | 6% | 8.5% | 9.1% | -10.4% |

| мИЬмЭімЭµ(мІАл∞∞) | 58 | 116 | 61 | -15 |

| мИЬмЭімݵ땆(%) | 4.9% | 7.5% | 4.5% | -11.2% |

| м£ЉмЪФнИђмЮРмІАнСЬ | |

|---|---|

| мЭімЛЬк∞Б PER | 10.03 |

| мЭімЛЬк∞Б PBR | 1.65 |

| мЭімЛЬк∞Б ROE | 16.45% |

| 5лЕДнПЙкЈ† PER | 10.03 |

| 5лЕДнПЙкЈ† PBR | 4.09 |

| 5лЕДнПЙкЈ† ROE | -23.24% |

(мЮРл£М : K-IFRS к∞Ьл≥Д мЮђлђім†ЬнСЬ кЄ∞м§А)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.